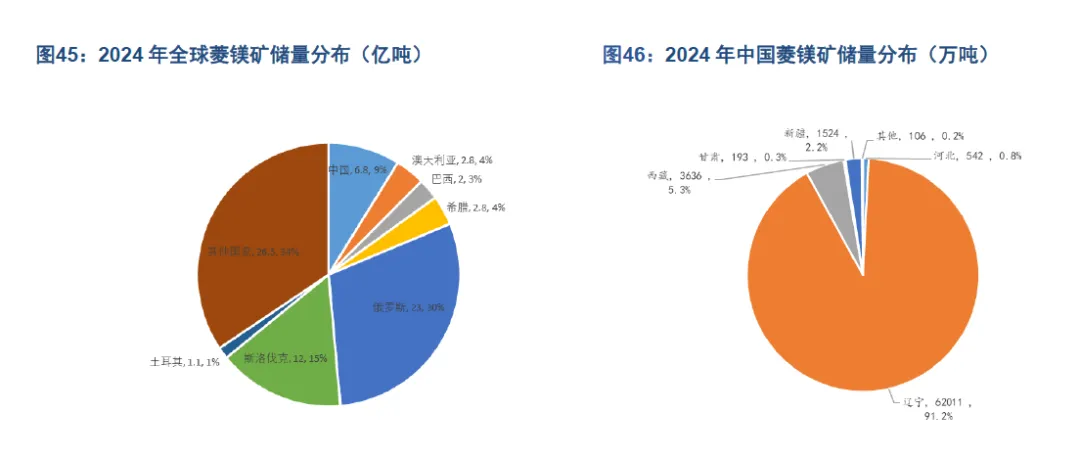

如需更多报告、获取矿产资源上下游客户资源,联系客服中国镁资源储量丰富,资源禀赋较高。中国可供采选冶炼的镁资源主要分布于菱镁矿、白云石矿与盐湖资源中。据国务院发展研究中心统计(2024年),中国镁资源储量占全球 70%。菱镁矿方面,根据 USGS 统计数据,2024年全球菱镁矿储量为77 亿吨,且集中度较高,CR3 达到 54%。其中,俄罗斯(23 亿吨,占比 30%),斯洛伐克(12亿吨,占比 15%)和中国(6.8亿吨,占比 9%)为全

球前三大菱镁矿储量国。菱镁矿在中国的分布亦呈现高集中度,约 91.2%的菱镁矿集中分布在辽宁省(6.2亿吨)。而西藏(0.36 亿吨,占比 5.3%)、新疆(0.15 亿吨,占比 2.2%)等其他地区亦有部分菱镁矿分布。

白云石矿方面,全球白云石储量主要分布在中国、意大利、西班牙、土耳其等国家。其中,中国白云石资源储量已超过 200 亿吨,占全球的 80%以上。我国白云石产地遍布山西、河北、宁夏、吉林、河南、辽宁和内蒙古等多个省份和自治区,其中山西冶镁白云石资源保有量领先全国,达到 45 亿吨。白云石主要成分为碳酸钙与碳酸镁,其用途多样,可应用于冶金、化工、建材、环保等多个领域。我国多数白云石矿山中,矿石氧化钙含量普遍高于 30%,氧化镁含量也稳定在 19%以上,杂质水平较低,因此我国白云石矿工业应用广泛。而在其他国家和地区,由于开采成本等因素的影响,白云石产量相对较少。

盐湖资源方面,全球含镁量较高的大型盐湖有以色列死海、中国察尔汗盐湖及美国大盐湖等。中国盐湖镁卤水中的镁盐储量达 48 亿吨,包含硫酸镁储量约 16 亿吨、氯化镁储量约 32 亿吨,镁盐主产区集中在西藏北部和青海省柴达木盆地,两地合计储量占全国总量的 99%。其中,青海的察尔汗盐湖约有 40 亿吨镁盐储量为亚洲第一大盐湖,世界第二大盐湖。

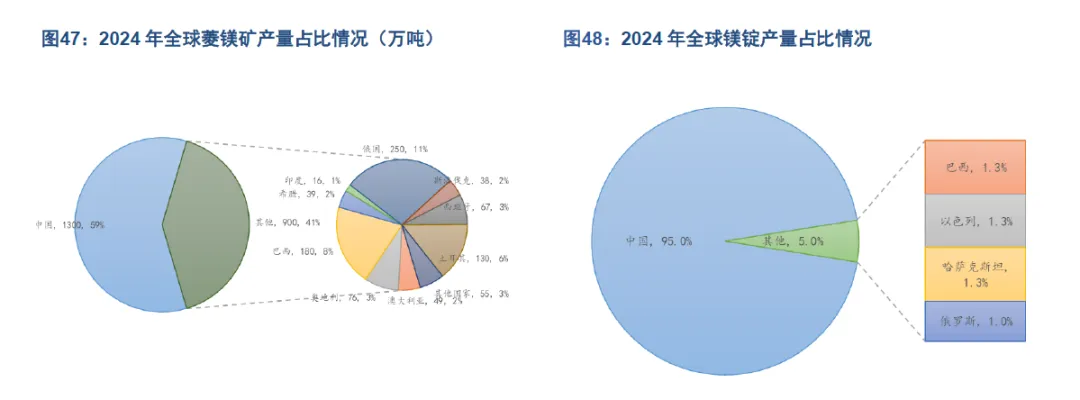

中国原镁产量占全球原镁产量已达 92%。从上游菱镁矿产量观察,根据 USGS 统计,2024 年全球菱镁矿产量合计 2200 万吨,较 23 年持平;其中中国菱镁矿产量为 1300 万吨,较 23 年持平,占全球菱镁矿产量比例达 59%。全球原镁产出的集中度更高:根据中国有色金属工业协会统计,2024 年全球原镁产量为 112万吨,同比增长 12%;其中中国原镁产量+24.73%至 102.48 万吨,推动中国原镁全球产出占比从 23 年的 82%增长至 24年的 92%。此外,根据 USGS 统计,2019-2024年间,中国镁锭产量占全球镁锭比例年均数值为89%,至 2024 年该数值已升至95%。

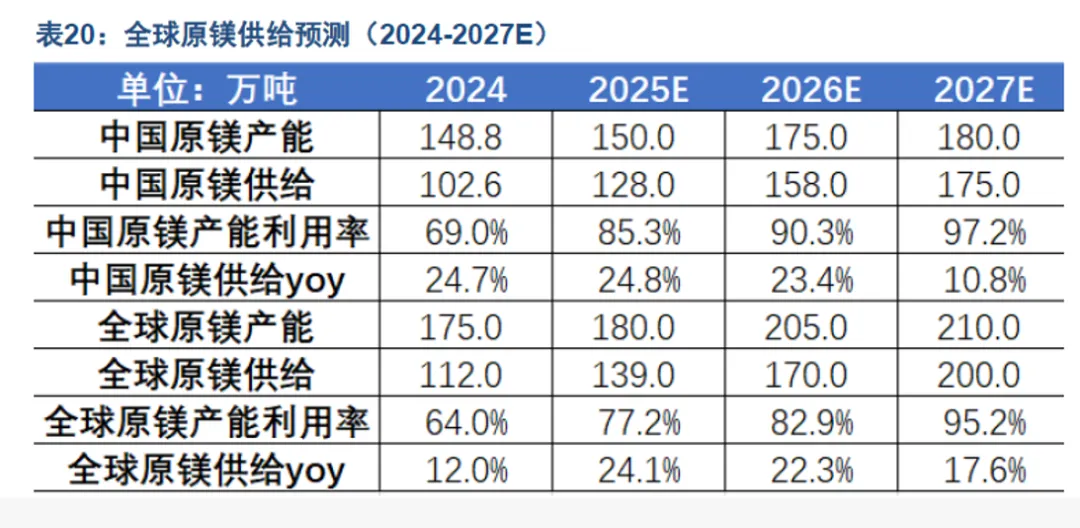

2024 年中国原镁产能占全球原镁产能 85%,但行业产能利用率偏低。从产能观察,中国是全球原镁及镁合金供给的核心生产国。据中国有色金属工业协会统计,2024 年全球原镁产能为 175 万吨,而中国原镁产能为 148.75 万吨,占全球原镁产能比例达 85%。根据国务院发展研究中心统计,中国拥有完整的镁行业配套产业链,如拥有全球 90%金属镁产能、75%氧化镁产能、65%下游耐火材料产量,以及超过 50%的钢铁、玻璃、水泥、陶瓷等基础制造业产量。然而,从实际产能利用率观察,镁行业产能利用率偏低。根据原镁产能与产量数据计算,2024 年全球原镁产能利用率为 64%,而中国原镁产能利用率为 69%,环保因素制约(双控)、生产成本增加(双废治理)、淘汰落后产能(整合及电炉升级)等对镁行业产能利用率形成压制。

全球原镁供给呈现刚性化特征。从产量变化观察,全球及中国镁锭产量数据近年来持续收缩。2019-2024 年间,全球镁锭产量由 2019 年的 112 万吨降至 2024 年的 100 万吨,期间 CAGR 为-2.2%:同期中国镁锭产量由 19 年的 97 万吨降至 24 年的 95 万吨,期间 CAGR 为-0.4%,整体显示供给端显现趋势性偏刚性特征中国原镁行业已逐渐形成镁新型现代产业集群,规模效应提升或优化企业盈利能力。2024 年,陕西省榆林市颁布了《关于支持兰炭、金属镁产业发展的若干政策措施》、安徽省发展改革委发布了《推动镁基新材料产业高质量发展若干措施》、新疆维吾尔自治区及河南省鹤壁市等地区亦发布了不同产业政策,引导和支持建设不同规模级别的原镁及镁合金冶炼骨干企业,从而打造镁新型现代产业集群。产业集群的建立扩大了镁生产的规模效益,降低原镁生产成本,提升企业端盈利水平。从头部企业观察,宝武镁业作为国内原镁冶炼市占率最高的厂商(24 年:20.5%),规模效应及高研发投入带来的低能耗优势帮助其生产成本达到行业最低,也支持其产能持续扩张(2025 年底宝武镁业或于安徽青阳新建成 15 万吨原镁及镁合金产能,于山西五台新建成 10 万吨原镁及镁合金产能),并在规模效应继续扩大后进一步强化成本优势,形成良性循环。

全球原镁行业产能利用率有望提升,行业规模或进入良性扩张态势。镁行业产业集群化发展有助于行业规模效益的提升及盈利水平的修复,也意味着行业的发展将与新能源产业的发展形成有效共振。考虑到镁金属作为绿色及新质生产力产业发展的核心生产要素,绿色化、智能化、移动化及轻量化在产品应用端的持续拓展将推动镁行业下游需求的有效扩张,这有助于改变行业产能利用率偏低的现状并且进一步提升行业规模进入良性扩张态势。从行业供需平衡角度观察,考虑到企业端原镁产能现有的建设规划与产能利用率的回升,我们认为 2024-2027 年间,全球原镁产量或由 112万吨增至 200 万吨,其中中国原镁产量或由 102.6万吨增至 175 万吨。结合我们下一篇文章对镁需求的讨论与预测,我们认为 2025-2027 年间,全球原镁供需缺口

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?