注射器行业报告:全球与中国市场现状及未来发展趋势

- 2026-07-31 01:56:42

注射器是一种用于将液体注入或从体内抽出液体的医疗设备。它由一个活塞和一个圆柱形的注射管组成,活塞与注射管紧密配合,使用户能够通过安装在注射管顶部的针头进行吸液和推液操作。注射器设计为单次使用,以防止交叉污染并降低感染风险。注射器广泛应用于医疗环境中,具有不同的尺寸和类型,以满足不同的医疗需求,包括疫苗接种、药物注射和血液采样等。

市场需求持续增长,疫苗和慢性病治疗是主要驱动力

全球注射器市场需求近年来显著增长,主要受疫苗接种和慢性病治疗需求推动。COVID-19大流行期间,全球疫苗注射器需求激增,2021-2022年达到高峰。尽管疫情后需求有所回落,但常规免疫规划(如流感、HPV、肝炎疫苗)仍保持稳定增长。此外,糖尿病、癌症等慢性病患者数量上升,胰岛素注射器、化疗药物输送等需求增加。根据国际糖尿病联盟(IDF)数据,全球约5.3亿糖尿病患者。新兴市场(如印度、非洲)的医疗体系扩张也推动注射器需求增长。

安全注射器和预充式注射器成为高端市场主流

传统一次性注射器市场逐渐向高附加值产品转型,安全注射器(带自毁或防针刺功能)和预充式注射器(pre-filled syringes)成为增长最快的细分市场。安全注射器在欧美市场渗透率超过60%,主要用于疫苗接种和医院场景,以减少医护人员针刺伤风险。预充式注射器则广泛应用于生物制剂(如胰岛素、单抗药物),因其剂量精准、使用便捷。BD、Terumo等巨头在该领域占据主导地位,但中国厂商(如威高、康德莱)也在加速布局。

原材料与技术创新推动行业升级

注射器主要由塑料、玻璃和橡胶密封件构成。新型环保材料、耐药性材料和可回收材料的应用正在推动行业技术升级。同时,自动化生产线、智能检测和高精度灌装技术也提升了注射器质量和产量。材料和技术创新不仅满足了安全性、精度和环保要求,也增强了企业竞争力。未来,高端注射器的研发将成为市场差异化竞争的核心。

下游需求多样化与家庭用市场兴起

随着慢性病和自我管理意识增强,家庭用注射器需求快速增长。例如胰岛素注射、抗凝药物和生物制剂的家庭自我注射普及,使得小规格安全注射器成为主流。医用机构、社区医疗和家庭用户对便捷性、剂量准确性和安全性的要求推动了产品设计创新,同时也带动了一次性注射器生产企业在产品多样性和市场细分上的布局。

安全注射器全面推广

随着医护人员针刺事故和交叉感染风险的关注度提升,安全注射器在全球范围内持续普及。WHO、FDA和欧盟等机构鼓励或强制在医院、诊所及疫苗接种项目中使用安全注射器。针头回缩、针套保护、自动锁定等设计成为标准配置。未来,安全注射器有望成为行业主流,推动企业更新生产线、研发新型防护技术,同时提高医疗机构和患者的安全保障。

智能注射器和数字化产品兴起

随着医疗数字化发展,智能注射器开始出现,用于药物剂量监测、注射记录和远程管理。部分产品配合移动端应用,可记录注射时间、剂量和使用者信息,有助于慢性病患者自我管理。智能注射器不仅提升了用药安全,也满足医疗机构数据化管理需求,预计未来将成为高端医疗市场的新增长点。

新兴市场需求增长迅速

中国、印度、东南亚、非洲等新兴市场的医疗基础设施逐步完善,慢性病管理和疫苗接种普及,推动一次性注射器需求快速增长。这些市场对低成本、安全性高的注射器需求旺盛,同时本土生产企业和国际品牌展开竞争。未来,新兴市场将成为全球注射器行业的重要增长驱动力,企业需关注本地法规、供应链建设和本土化策略。

原材料与环保要求提升

随着全球环保政策和可持续发展要求增强,注射器生产企业开始使用可回收材料、低毒塑料和高性能橡胶密封件。同时,生产工艺向节能、减废方向升级。环保型注射器不仅符合法规要求,还满足医院和消费者对绿色医疗产品的需求。未来,材料创新和绿色生产将成为行业差异化竞争的重要方向。

疫苗和慢性病管理推动产品多样化

疫苗接种和慢性病自我管理需求多样化,推动注射器规格、剂量和功能设计的细分。例如胰岛素笔针、抗凝药注射器和疫苗专用安全注射器成为新增长点。企业需要在产品创新、剂量精度、操作便捷性和安全性上持续优化,以满足不同患者群体和医疗场景的需求。

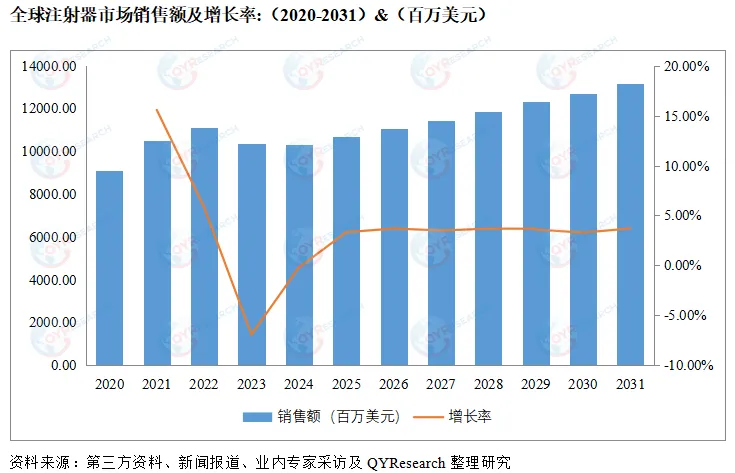

市场规模及预测

根据QYResearch的调研,2024年全球注射器市场销售额达到了103.35亿美元,预计2031年将达到131.82亿美元,年复合增长率(CAGR)为3.57%(2025-2031)。地区层面来看,中国市场在过去几年变化较快,2024年市场规模为1117百万美元,约占全球的10.81%,预计2031年将达到1475.66百万美元,届时全球占比将达到11.19%。

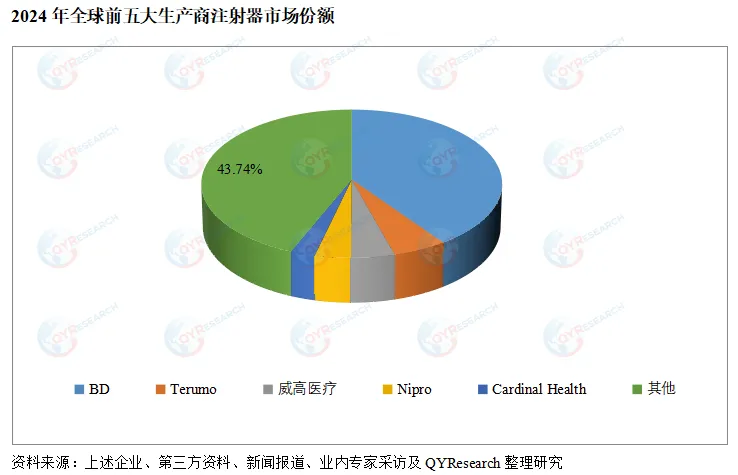

注射器行业集中度、竞争程度分析

从生产商来说,全球范围内,注射器核心厂商主要包括BD、Terumo、威高医疗、Cardinal Health、Nipro等。2024年,全球第top 5厂商共占有56.26%份额。

市场概述

注射器市场的快速发展主要受到多重因素驱动。首先,全球人口老龄化趋势明显,伴随慢性病、糖尿病、心血管疾病等长期用药需求持续增长,使得胰岛素注射器、预充注射器和安全注射器的使用量显著上升。其次,公共卫生领域对疫苗接种的需求不断扩大,尤其是新冠疫情以来,各国政府和国际组织对疫苗接种的投入加大,直接推动了一次性注射器的生产和消费。此外,医疗安全意识的提升以及相关政策法规的强化,如世界卫生组织(WHO)及部分国家强制推广的“防复用安全注射器”标准,促使医疗机构和药品企业逐步采用更安全、符合规范的产品,从而推动高端注射器的市场渗透。与此同时,制药企业对预充填注射器(PFS)等创新药物输送方式的依赖增强,不仅提升了患者依从性,也为注射器制造商创造了增量市场。综合来看,人口结构变化、慢性病发病率增加、疫苗需求扩张、法规推动和药物输送方式升级,是当下注射器市场最重要的驱动力。

尽管市场前景广阔,但注射器产业的发展仍面临诸多挑战。首先,行业整体价格竞争激烈,尤其在一次性普通注射器领域,生产工艺趋于成熟,市场集中度不高,导致企业普遍面临低利润率和产能过剩的问题。其次,原材料如医用级聚丙烯(PP)、医用不锈钢针管等价格波动较大,叠加全球供应链紧张和能源成本上升,给企业的成本控制带来压力。第三,监管要求日趋严格,尤其是欧美等发达市场对注射器的无菌性、安全性和可追溯性提出更高标准,企业需持续投入研发和认证以保持合规性,这无形中提高了行业准入门槛。同时,在发展中国家和新兴市场,医疗资源不足、价格敏感度高,使得高附加值的安全注射器和预充注射器推广面临阻力。此外,环保政策对一次性塑料制品的限制日益加强,如何在满足医疗安全的同时实现可持续发展,也是注射器行业未来必须面对的重大挑战。总体而言,市场增长与竞争压力并存,企业唯有通过技术创新、供应链优化和全球化布局,才能在激烈竞争中保持长期优势。

随着全球医疗需求的不断增长,注射器市场将逐步从传统低端产品向高端、安全与智能化方向升级。首先,安全注射器将成为市场主流。由于针刺伤、交叉感染等风险仍是全球公共卫生关注的重点,具备自动回缩针管、防复用功能的安全注射器将在各国政策推动下快速普及。其次,预充填注射器(PFS)市场需求将持续扩大,其优势在于剂量精准、使用便捷、减少药物浪费,尤其适用于疫苗、胰岛素及生物制剂的给药。制药企业与注射器厂商之间的合作也将更加紧密,推动药物与给药装置的协同开发。与此同时,随着医疗器械与数字化技术融合,智能注射器(可记录用药时间、剂量并与移动端同步数据)未来可能逐步落地,提升患者依从性与临床管理效率。总体而言,注射器产品的演变趋势不仅满足基本医疗需求,还将更多聚焦于安全性、便捷性与精准化。

未来注射器产业的发展还将受到全球化和可持续战略的深刻影响。一方面,随着新兴市场医疗体系的完善与政府公共卫生投入的加大,东南亚、中东、非洲及拉美等地区的注射器消费将保持高速增长,全球生产布局也将更加分散,跨国企业会在当地建立工厂或与本地企业合作,以缩短供应链、降低成本并增强市场响应速度。另一方面,环保政策与绿色可持续发展要求将深刻改变行业格局。传统一次性注射器以塑料为主材,如何在保障医疗安全的前提下减少塑料使用量、开发可回收或可降解材料,将成为研发重点。同时,自动化与智能制造将提升生产效率,降低人工依赖与质量波动;数字化供应链管理也将帮助企业更好应对全球原料价格波动和突发公共卫生事件带来的挑战。未来注射器产业将呈现“安全化、高端化、全球化与绿色化”四大并行的发展趋势,行业竞争将从单纯的产能扩张转向综合解决方案与技术创新的比拼。

时间 | 政策名称 | 主要政策内容 |

2020年1月(WHO) | 《WHO疫苗接种注射器使用指南》 | 强调疫苗接种应优先使用自动锁闭式(AD)一次性注射器,以减少针刺伤与交叉感染。 |

2020年6月(中国国家卫健委 & NMPA) | 《新冠疫苗接种医疗器械保障方案》 | 要求地方政府和企业保障一次性注射器供应,推广防复用、安全型注射器,避免大规模接种中的交叉污染。 |

2021年2月 | 《一次性使用无菌注射器产品质量监督抽检方案》 | 加强对全国一次性注射器质量的抽检,重点检测无菌性、针管强度、回缩安全性等关键指标。 |

2021年7月 | 全球疫苗接种安全注射倡议 | 推动在疫苗接种中全面使用安全注射器,要求到2025年发展中国家逐步淘汰普通注射器。 |

2021年10月 | 《国家高值医用耗材集中带量采购政策》 | 将注射器、输液器等部分耗材纳入带量采购范围,压缩价格空间,推动企业集中化、规模化发展。 |

2022年3月 | 《医疗废物管理办法(修订)》 | 强化一次性注射器的分类回收、运输与无害化处理,要求建立全流程可追溯系统,推动环保与安全并重。 |

2022年8月 | 《医疗器械法规(MDR)实施细则》 | 对注射器等一次性医疗器械提出更严格的CE认证要求,涵盖生物相容性、灭菌方式、可追溯性和环保合规。 |

2023年4月 | 《一次性使用无菌注射器注册审评要点》 | 明确注册审评中对原材料、生产工艺、灭菌验证和生物安全性的详细要求,进一步提高准入门槛。 |

2023年11月 | 《全球安全注射器推广路线图(2023-2030)》 | 提出未来7年全球推广安全注射器的目标,强调发展中国家优先普及防复用注射器,减少乙肝、丙肝传播。 |

2024年3月 | 《一次性医用塑料制品绿色转型指导意见》 | 推动注射器生产使用可降解材料或可回收聚丙烯,要求大型医疗机构建立绿色采购机制。 |

2024年9月 | 《高风险医用耗材监管细则》 | 将注射器、输液器列入重点监管目录,要求企业建立全生命周期质量追溯系统,加大对违规企业处罚力度。 |

资料来源:第三方资料、新闻报道、业内专家采访及QYResearch整理研究

本文内容基于QYResearch行业报告。欲了解包括市场占有率及企业排名在内的完整分析,参考完整版报告《2026-2032全球与中国注射器市场现状及未来发展趋势》

如您感兴趣了解详情,需申请报告样本。

请添加微信客服:qyresearch999

或登陆QYResearch官网咨询。

著作权归QYResearch所有。商业转载请联系作者获得授权,非商业转载请注明出处。

本报告研究全球与中国市场注射器的产能、产量、销量、销售额、价格及未来趋势。重点分析全球与中国市场的主要厂商产品特点、产品规格、价格、销量、销售收入及全球和中国市场主要生产商的市场份额。历史数据为2021至2025年,预测数据为2026至2032年。

BD Embecta Terumo 威高医疗 Cardinal Health Nipro B.Braun ICU Medical 康德莱 双鸽集团 桥牌集团 Feel Tech 江苏正康医疗 曙光汇知康 江苏吉春医用器材 三鑫医疗 圣光集团 洪达医疗 安徽宏宇五洲 采纳科技 | 常规注射器 安全注射器 |

医用 非医用 | |

北美 欧洲 中国 日本 |

报告章节主要内容如下:

第1章:报告统计范围、产品细分及主要的下游市场,行业背景、发展历史、现状及趋势等

第2章:全球总体规模(产能、产量、销量、需求量、销售收入等数据,2021-2032年)

第3章:全球注射器主要地区分析,包括销量、销售收入等

第4章:全球范围内注射器主要厂商竞争分析,主要包括注射器产能、销量、收入、市场份额、价格、产地及行业集中度分析

第5章:全球注射器主要厂商基本情况介绍,包括公司简介、注射器产品型号、销量、收入、价格及最新动态等

第6章:全球不同产品类型注射器销量、收入、价格及份额等

第7章:全球不同应用注射器销量、收入、价格及份额等

第8章:产业链、上下游分析、销售渠道与客户分析等

第9章:行业动态、增长驱动因素、发展机遇、有利因素、不利及阻碍因素、行业政策等

第10章:报告结论

2026年全球注射器行业总体规模、主要企业国内外市场占有率及排名

https://www.qyresearch.com.cn/reports/6433324/syringe

2026-2032全球及中国注射器行业研究及十五五规划分析报告

https://www.qyresearch.com.cn/reports/6427251/syringe

2026-2032全球及中国COP注射器行业研究及十五五规划分析报告

https://www.qyresearch.com.cn/reports/6493627/cop-syringes

2026年全球耳注射器行业总体规模、主要企业国内外市场占有率及排名

https://www.qyresearch.com.cn/reports/6432485/ear-syringe

2026-2032全球及中国耳注射器行业研究及十五五规划分析报告

https://www.qyresearch.com.cn/reports/6426531/ear-syringe

2026-2032全球及中国安全注射器行业研究及十五五规划分析报告

https://www.qyresearch.com.cn/reports/6464716/safety-syringes

全球木制包装行业调研报告(市场规模、行业趋势、产业链上下游)

中国汽车ABS和ESC系统市场现状研究分析与发展前景预测报告

全球数据中心用干式变压器行业总体规模、主要企业国内外市场占有率及排名

海量数据 全球发行

200+国家数据库,8000万+企业数据库

定制调查 品质保证

19+年行业经验,68000+全球客户

权威引用案例分享

全球最大的媒体英国BBC广播公司(British Broadcasting Corporation)引用了QY Research出版的建筑机器人行业分析报告 美国陶氏化学(Dow Chemical)引用了QYResearch出版的食品软包装薄膜市场报告 日本经济新闻社(Nikkei Shimbun)收录了QYResearch出版食品报告中的数据 国际四大会计师事务所之一安永(Ernst & Young)引用了QYResearch出版的企业级SaaS市场规模分析报告 韩国上市企业(Caregen)引用了QYResearch出版的医美仿生肽原料行业分析报告 美国史赛克(Stryker )医疗科技公司引用了QYResearch出版的外周介入产品报告 清华大学孵化企业(NeuraMatrix)引用QYResearch发布的脑机接口报告数据 三只松鼠股份有限公司在半年报中引用了恒州博智出版的国内植物蛋白饮料报告 爱玛科技集团股份有限公司引用了QYResearch出版的高性能电动摩托车市场报告

更多权威引用信息可到官网浏览(持续更新)

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 建平各行业生意转让、沿街商铺出租 信息已更新!

- 辽宁市场镁砂价格详情

- 5种老式家电,比新款的更好用,价格低、寿命长、用处大,淘汰不了,无可替代

- 【行业资讯】欧派变更武汉产能项目募资计划,3.2亿元转投数智化等......

- 批准10项行业标准!应急管理部公告

- 郑州雍禾植发——为什么植发价格会有差异

- 2026年1月9日行情:明日鸭鹅相关价格,北方沉寂多日终出现涨幅,南方鹅价率先冲锋

- 太受欢迎了,好食材好味道价格低,每天5份

- 行业关注 | 八部门启动“人工智能+制造”专项行动

- 2026种植牙多少钱?最新价格类型曝光!十大热门品牌(优缺点+关键参数+)新手怎么选不踩坑!附:各品牌详细