中韩同步取消医美税收优惠,行业“全面征税”时代开启

2026年伊始,全球医美行业面临税务环境的显著收紧。在韩国,实行长达十年的医美游客退税政策于2025年12月31日正式取消;同一时间,中国自2026年1月1日起施行的新《增值税法》也明确规定,营利性美容医疗机构不再享受相关免税待遇。

这意味着从新年开始,前往韩国进行医美消费的外国游客将无法获得退税,实际支出因此上升;与此同时,中国医美机构也需缴纳此前豁免的增值税,经营税负有所增加。这部分成本很可能转嫁至消费端,导致国内医美项目价格普遍上涨。

随着中韩两国同时强化医美税收监管,行业正式步入“全面征税”阶段。过去凭借税收优惠获得发展红利的医美市场,或许正迎来新一轮格局调整与业态重构。

中韩两国相继取消医美退免税政策,这并非偶然决策,而是基于产业成熟度与监管方向的双重考量,在相近时间点做出的协同性调整。

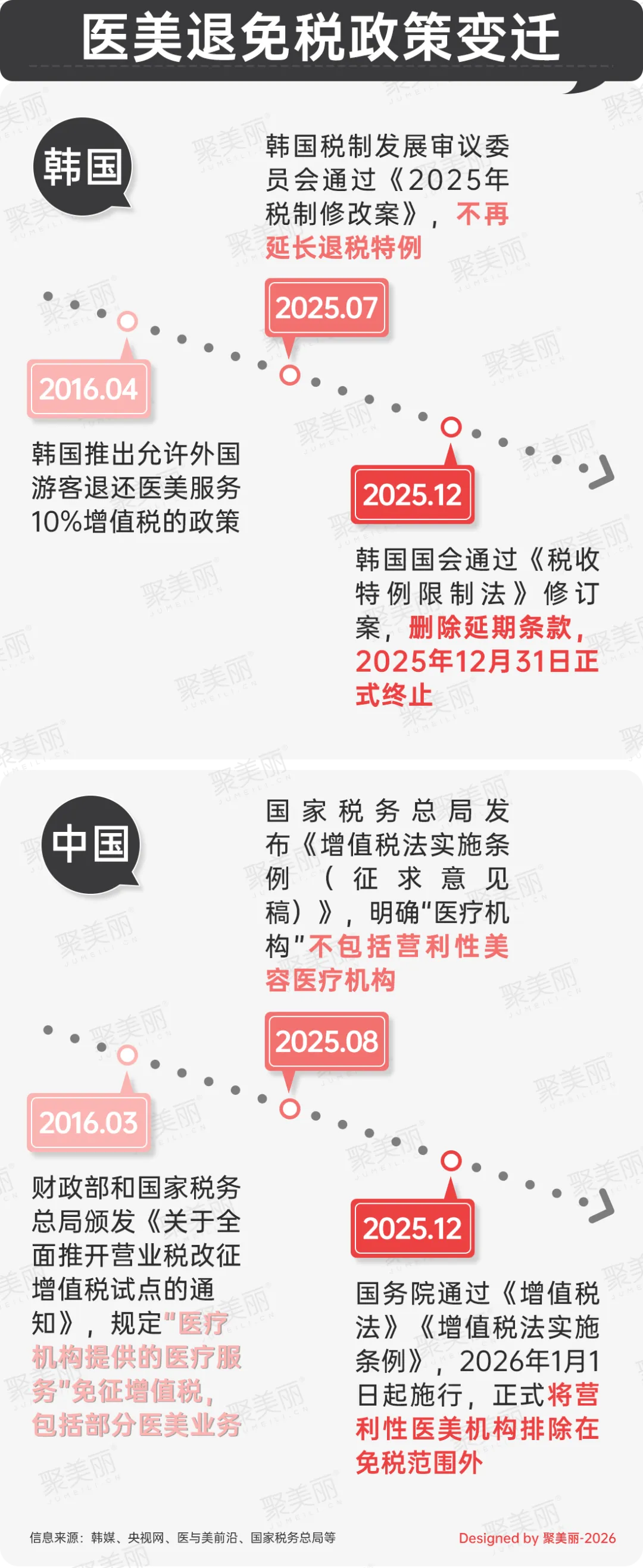

韩国医美退税政策于2016年启动。当时,为促进医疗旅游发展,韩国政府出台短期激励措施:允许外国游客申请退还医美服务所含10%的增值税,单次消费满3万韩元即可享受。此后近十年间,凭借退税优惠、成熟的服务体系与持续的技术创新,韩国成功树立起“亚洲医美中心”的国际地位。

随着产业逐步成熟,该政策的必要性逐渐下降。从2025年7月审议决定不再延续退税政策,到同年12月国会正式删除相关延期条款,历时十年的韩国医美退税政策最终落幕。

与此同时,中国医美行业的税收政策也迎来明确调整。回顾国内相关政策:2016年,财政部、国家税务总局在《关于全面推开营业税改征增值税试点的通知》中将“医疗机构提供的医疗服务”纳入增值税免税范围,但当时未明确将营利性医美机构排除在外,导致部分机构长期处于“医疗”与“消费”的税收模糊地带。

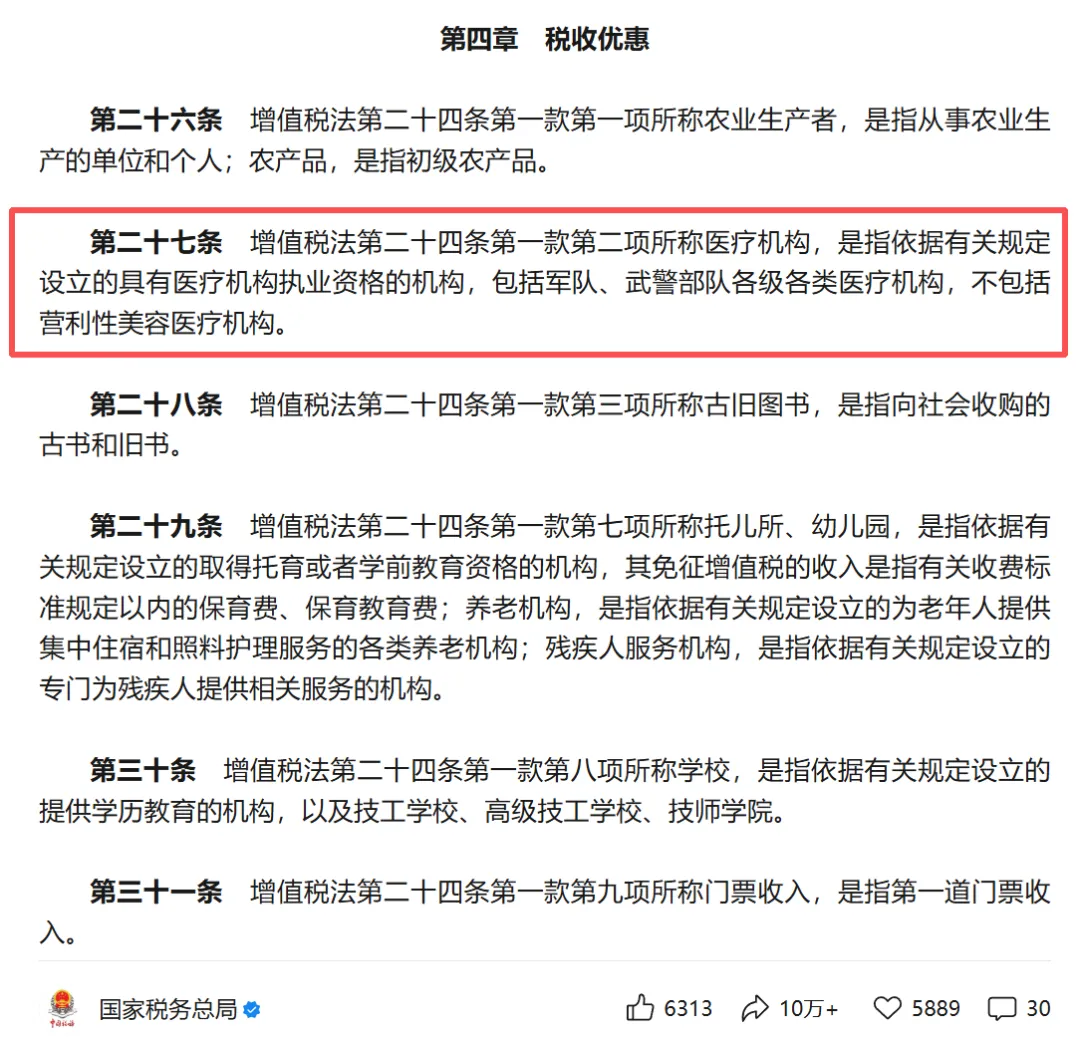

至2025年,政策方向逐渐清晰。8月,国家税务总局在《增值税法实施条例(征求意见稿)》中首次明确,“医疗机构”不包括营利性美容医疗机构,从而为这一模糊地带画上句号。

2025年12月,国务院通过的《增值税法》及其实施条例明文规定,医美服务属于“生活服务”,适用6%增值税税率,且营利性医美机构不再享受免税。该规定已于2026年1月1日正式生效。

中韩两国在税收政策上几乎同步的收紧举措,共同传递出一个明确信号:医美行业过去那种借助税收红利快速扩张的阶段已经结束。这标志着该领域的发展正从政策驱动转向更深层的市场与规范驱动,行业或将进入一个更强调合规、质量和可持续发展的新阶段。