据Counterpoint Research最新报告,在AI与服务器容量需求持续激增的推动下,存储市场已进入超级牛市阶段,当前行情甚至超越了2018年的历史高点,供应商议价能力已达到历史最高水平。

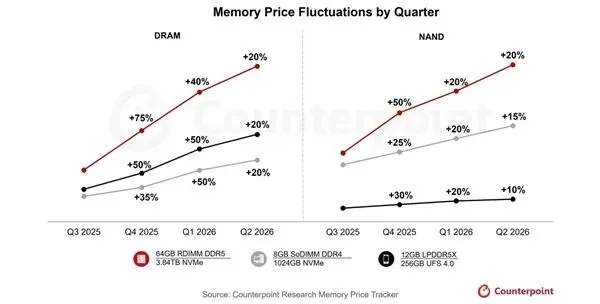

在这种情况下,预计2025年Q4存储价格将飙升40%–50%;2026年Q1还将再涨40%–50%,2026年Q2预计再上涨约20%。

目前64GB RDIMM存储的价格已从2025年Q3的255美元大幅上涨至Q4的450美元,并预计在2026年3月进一步攀升至700美元。

Counterpoint表示,今年内价格若攀升至1000美元(约合1.95美元/Gb)也并不令人意外,而这一价格几乎是2018年高点(1.00美元/Gb)的两倍。

存储价格的持续上涨,也在改变硬件制造商的物料清单(BoM)成本,智能手机方面,2025 年存储在iPhone 17 Pro Max的BoM中占比已超过10%,相较于2020年iPhone 12 Pro Max的约8%明显跃升。

对于搭载16GB–24GB LPDDR5X内存及512GB–1TB UFS 4.0存储的旗舰机型,在当前价格上涨背景下,存储成本可能占BoM的20%甚至更高。

随着三星、SK 海力士等头部厂商,以及长鑫存储等国产厂商将产能转向高利润的服务器DDR5存储生产,LPDDR4和eMMC等老一代技术产品的供应正在快速收缩。

Counterpoint还预计,2026年DRAM产量将同比增长24%,但满足需求仍需时日。

不仅如此,存储芯片市场的缺货涨价潮,已从上游晶圆制造蔓延至下游封测领域。

随着DRAM和NAND Flash芯片大厂全力冲刺出货,力成、华东、南茂等存储封测厂订单涌进,产能利用率直逼满载,近期陆续调升封测价格,涨幅可达三成。

相关封测厂透露,订单实在太多,后续不排除启动第二波涨价。

分析指出,封测报价上涨后,涨价效益将从第一季度开始逐步反映在财报中,若后续启动第二波涨价,2026年将成为存储封测行业“价量齐升”的一年,相关企业的业绩有望大幅增长。

对于涨价话题,被点名的封测厂均表现得相当低调,仅强调报价会根据市场需求进行弹性调整。

业界分析认为,此轮涨价潮的背后推手是三星、SK海力士、美光等三大存储芯片厂全力扩充AI用的HBM产能。

这些厂商将资源集中在先进制程与先进封装上,导致标准型DRAM与NAND芯片产出受限,旧规格产品供给愈发紧张。

此外国内也有多家封测公司曾表示,2025年Q4需求旺盛,产能利用率得到提升。