本文来自方正证券研究所于2026年1月14日发布的报告《重塑价格体系,推动市场化转型,强化消费者触达》,欲了解具体内容,请阅读报告原文。

王泽华SAC执业证书编号:S1220523060002

梁甜SAC执业证书编号:S1220524120001

报告摘要

近期贵州茅台召开第四届董事会2026年度第一次会议,会议通过《2026年贵州茅台酒市场化运营方案》。

聚焦产品,回归茅台酒“金字塔”型的产品结构,明确各系列差异化定位,以更好满足消费者不同需求。运营模式将由“自售+经销”的传统销售模式向“自售+经销+代售+寄售”多维协同的营销体系转变,以更好适配、触达、转化消费需求。渠道端将构建批发、线下零售、线上零售、餐饮、私域“五大渠道”并行的渠道布局,通过“线上+线下”融合转型,线上管效率、管触达,线下管转化、管服务,形成以消费者为中心的良性渠道生态体系。价格体系将以市场为导向,构建“随行就市、相对平稳”的自营体系零售价格动态调整机制。

盈利预测:在行业承压阶段,公司改革创新不断深化,坚持传承与创新协调发展。坚持量价平衡,重视经销商利益,主动帮助减缓渠道压力。本次产品、运营模式、渠道、价格体系的调整将加速经销商群体的分化与升级,未来服务能力、终端掌控力、消费者链接能力将成为核心价值。我们预计公司25-27年实现营业收入1899.30/1988.89/2086.62亿元,实现归母净利润918.24/960.15/1004.99亿元,PE分别为19.24/18.40/17.58x,给予“强烈推荐”评级。

风险提示:宏观经济增长不及预期风险;行业竞争加剧风险;食品安全风险。

1 产品/运营/渠道/价格变革,围绕市场化转型

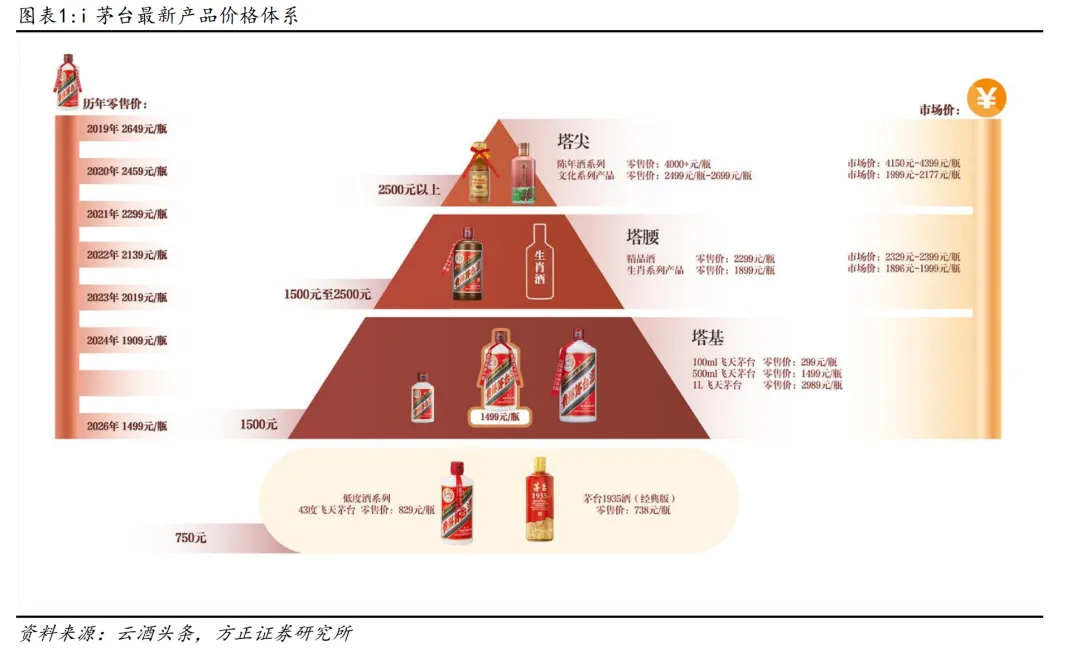

1.1 产品端:回归茅台酒“金字塔”型的产品结构

明确各系列差异化定位,以更好满足消费者不同需求。1)“塔基”:以飞天 53%vol 500ml 贵州茅台酒为主,飞天 53%vol 1000ml、100ml 等其他规格贵州茅台酒为辅,以进一步强化当年贵州茅台酒的社交消费属性、往年贵州茅台酒的收藏消费属性,形成消费价值认同;2)“塔腰”:精品茅台酒、生肖茅台酒,做强精品茅台酒,将其打造成大单品,激发生肖茅台酒的民间收藏消费需求;3)“塔尖”:茅台酒陈年系列和文化系列,聚力以市场需求为驱动,适度收缩以维护和强化超高端产品价值。4)飞天 43%vol 500ml 贵州茅台酒将聚焦主力消费场景、消费区域和年轻群体,形成“金字塔”型产品结构下的重要支撑。

1.2 运营模式:“自售+经销+代售+寄售”多维协同的营销体

由“自售+经销”的传统销售模式向“自售+经销+代售+寄售”多维协同的营销体系转变,以更好适配、触达、转化消费需求。1)自售模式:通过自营店、i 茅台,销售贵州茅台酒全系产品,主力聚焦 C 端、B 端消费群体,取消自营体系原分销模式。2)经销模式:“明确销售量、约定销售区域或渠道、物权转移至经销商”;3)代售模式:“物权不转移,依托线上零售、线下零售、餐饮、私域等渠道资源,提升区域覆盖和渠道触达能力”;4)寄售模式:“物权不转移,依托寄售商渠道、客户资源”。不同产品根据自身特点,采用适配的运营模式。 公司构建多元化销售网络,提升消费者触达的便捷性与体验感。通过全覆盖的销售模式组合,精准定位各自功能,巩固优势,探索新路,以激活渠道综合效能,全面提升消费者购买的便利性与满意度。

1.3 渠道端:构建 “五大渠道”并行的渠道布局

构建批发、线下零售、线上零售、餐饮、私域“五大渠道”并行的渠道布局,通过“线上+线下”融合转型,线上管效率、管触达,线下管转化、管服务,形成以消费者为中心的良性渠道生态体系。根据“五大渠道”布局,建立以市场需求为驱动的动态评估考核机制,持续优胜劣汰,调整优化区域渠道布局,推动市场投放精准化、科学化,保持市场稳定。公司在经销商大会商表示将取消高附加值产品的分销政策,以2025年正常合同为基础,对陈年酒渠道商取消配比制,为渠道减负、增活力,精准匹配市场多元需求。

1.4 价格体系:构建“随行就市、相对平稳”的自营体系

以市场为导向,构建“随行就市、相对平稳”的自营体系零售价格动态调整机制。当前自营体系零售价已在i 茅台和自营店执行。以自营体系零售价为基础,科学合理测算渠道利润率,以确定销售合同价和佣金。经销模式将根据不同产品、不同渠道的经营成本、经营难度、经营风险、服务能力等,科学合理测算确定相应的销售合同价并动态调整;代售模式和寄售模式商品零售价按自营体系零售价执行,将根据经营成本、运营能力、资源价值、服务能力等,科学合理测算确定佣金。1)i茅台:26年1月1日起i茅台上架产品包括飞天/生肖/陈年/文创/低度等,上架3天时间,超10万名用户购买到茅台酒;上线第9日,i茅台新增用户已超270万,成交用户已超40万。2)打款价动态调整:①陈年茅台酒(15)2026年合同价调整为3409元/瓶,②精品打款价或将调整为1859元/瓶,③茅台1935打款价调整为668元/瓶,④43度打款价调整为739元/瓶。价格体系打破了传统意义上的“出厂价”决定“零售价”,未来公司将根据产品、渠道、运营模式的不同,构建起“多价态并存”的供给侧动态价格体系,以此维护渠道韧性和良性生态。

分析师声明

作者具有中国证券业协会授予的证券投资咨询执业资格,保证报告所采用的数据和信息均来自公开合规渠道,分析逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响。研究报告对所涉及的证券或发行人的评价是分析师本人通过财务分析预测、数量化方法、或行业比较分析所得出的结论,但使用以上信息和分析方法存在局限性。特此声明。

免责声明

本研究报告由方正证券制作及在中国(香港和澳门特别行政区、台湾省除外)发布。根据《证券期货投资者适当性管理办法》,本报告内容仅供我公司适当性评级为 C3 及以上等级的投资者使用,本公司不会因接收人收到本报告而视其为本公司的当然客户。若您并非前述等级的投资者,为保证服务质量、控制风险,请勿订阅本报告中的信息,本资料难以设置访问权限,若给您造成不便,敬请谅解。 在任何情况下,本报告的内容不构成对任何人的投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需求,方正证券不对任何人因使用本报告所载任何内容所引致的任何损失负任何责任,投资者需自行承担风险。 本报告版权仅为方正证券所有,本公司对本报告保留一切法律权利。未经本公司事先书面授权,任何机构或个人不得以任何形式复制、转发或公开传播本报告的全部或部分内容,不得将报告内容作为诉讼、仲裁、传媒所引用之证明或依据,不得用于营利或用于未经允许的其它用途。如需引用、刊发或转载本报告,需注明出处且不得进行任何有悖原意的引用、删节和修改。

方正证券研究所联系方式:

北京:朝阳区朝阳门南大街10号兆泰国际中心A座17层

上海:静安区延平路71号延平大厦2楼 深圳:福田区竹子林紫竹七道光大银行大厦31层

广州:天河区兴盛路12号楼隽峰苑2期3层方正证券

长沙:天心区湘江中路二段36号华远国际中心37层

网址:https://www.foundersc.com

E-mail:yjzx@foundersc.com