年报咨询、业务合作、投稿,请联系:

任女士

Tel:0533-5075939

E-mail:renhj@sci99.com

【导语】受成本和库存变化的影响,四季度生铁价格先涨后跌再稳,价格重心表现先上后下。一季度来看,预计供需均呈现先降后增走势,成本支撑由强转弱,影响一季度生铁价格走势呈现先涨后跌。

四季度生铁价格先涨后跌再趋稳

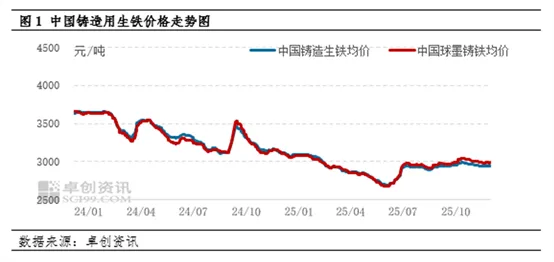

四季度生铁市场呈现先涨后跌再趋稳的走势,价格重心先上后下。10月生铁成本增加明显,推动铁价上行,然需求低迷,限制铁价上涨空间,生铁成交重心略有上移。11月生铁和废钢价差较大,需求低迷未改,铁厂库存增加,为促进出货售价下调,市场价格趋弱运行。12月成本支撑减弱,加之下游需求低迷,为促进成交铁价不断走低,但随铁厂检修,且部分高炉受环保影响停产,生铁供应缩减,部分地区生铁资源偏紧,售价有所上调,生铁市场止跌。截至12月31日,中国铸造生铁市场10-12月均价为2952.32元/吨、2973.26元/吨、2945.93元/吨。中国球墨铸铁市场10-12月均价分别为2983.33元/吨、3024.44元/吨、2989.35元/吨。

四季度来看,主要是受成本和库存变化影响,导致生铁价格呈现先涨后跌再稳走势,价格重心先上后下。具体从以下几个方面来分析。

成本先增后降 影响生铁价格重心先上后下

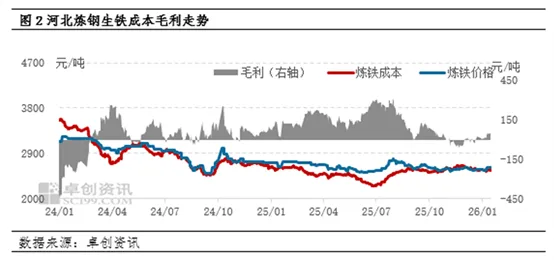

从成本角度来看,四季度成本整体呈先增后降趋势。具体来看,一方面四季度国内焦炭市场价格整体呈先涨后降趋势,其中10-11月累计涨4轮总计200-220元/吨,11月中旬企稳趋弱,12月份连续提降3轮总计150-165元/吨。另一方面,矿石价格整体震荡趋强,价格重心上移。焦炭价格先涨后跌,矿石价格重心上移,影响生铁价格重心先上后下。截至12月31日,河北炼钢生铁成本10-12月均值分别为2555.44元/吨、2621.65元/吨、2555.44元/吨。

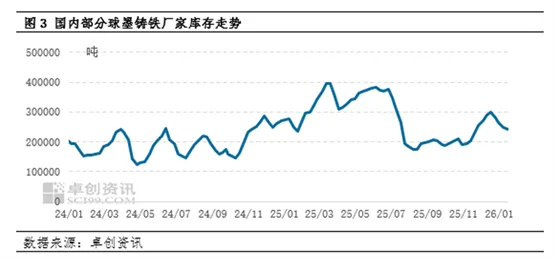

铁厂库存走势先震荡后增加 影响生铁价格先涨后跌再稳

四季度库存整体呈现先震荡后增加趋势,主要集中在11-12月累库,影响生铁价格偏弱运行。供应来看,11月市场供应端变化不大,产量整体稳中调整,12月受部分高炉检修或焖炉影响,供应收紧。需求端来看,中美贸易博弈反反复复,铸件出口受阻,铸造行业不温不火,时值季节性需求淡季,加之生铁性价比不高,废钢更具经济性,生铁需求低迷。10月库存稳中调整,11月供需错配明显,库存不断增加,12月基本面收窄,库存在12月迎来拐点,影响生铁价格走势呈现先涨后跌再稳。调研样本企业17家:截止到12月31日,调研球铁库存24.2万吨,较10月初涨幅29.41%。

一季度生铁市场或先涨后跌

从供应角度来看,部分检修高炉预计春节后复产,再加上或有铁厂春节期间进行年度检修,1月至2月中上旬供应或有收缩。2月下旬后,铁厂陆续复产,预计复产节奏不快,或至3月基本完成复产。故而,一季度供应或先降后增。

从需求来看,预计1月下游企业维持刚需补库,进入2月,下游开始放假,贸易商需求预计零星。2月下旬春节假期过后,市场陆续复产,贸易商或下游有望补库,需求或有增量。预计一季度需求或先降后增。

从成本来看,1月下旬到2月初焦煤价格有趋强预期,下游冬储备货采购情绪持续升温,或支撑焦炭价格小幅反弹;但3月份春节过后,终端需求启动缓慢,上游原料端供应宽松,焦炭承压下行可能性较大。矿石供需多空因素相互博弈,预计价格走势或先高后低。综合来看,预计成本支撑或先强后弱。

综合来看,一季度供应和需求有望先降后增,基本面变化不大,成本支撑或先强后弱,一季度生铁走势或先涨后跌。预计中国铸造生铁市场均价运行区间为2930-2970元/吨,中国球墨铸铁市场均价运行区间为2960-3030元/吨。

业务咨询、媒体采访

文章转载及建议敬请拨打

卓创资讯客服热线:400-811-5599

◆◆◆

任何依据卓创资讯数据和信息

而进行的投资、买卖、运营等行为

所造成的任何直接或间接损失

及法律后果均应当自行承担

与卓创资讯无关

◆◆◆

未经授权,严禁转载