【JH-11069】汽车行业投资策略:复盘20年汽车行情,探寻总量红利消退期的投资机遇(35页)

- 2026-08-05 03:33:42

编辑|一砚风雨 186-4914-3149 (商务合作请联系)

编辑|一砚风雨 186-4914-3149 (商务合作请联系)

来源|国信证券 分析师:唐旭霞、唐英韬

资料|加入付费星球,或者添加小编微信(Battery_Jianghu或文末二维码)领取

本报告导读

本报告起始于一个核心问题:汽车行业景气度(总量增速)与汽车板块估值的关系如何?当前汽车行业既面临总量红利逐步消退的压力,又迎来AI大模型快速迭代的变革机遇,行业景气度与板块估值的关联逻辑更趋复杂。为此,我们采用定性和定量分析相结合的方式,系统性探究汽车行业景气度与汽车板块估值的关系,提供低增速时代下汽车行业的投资策略和分析框架。

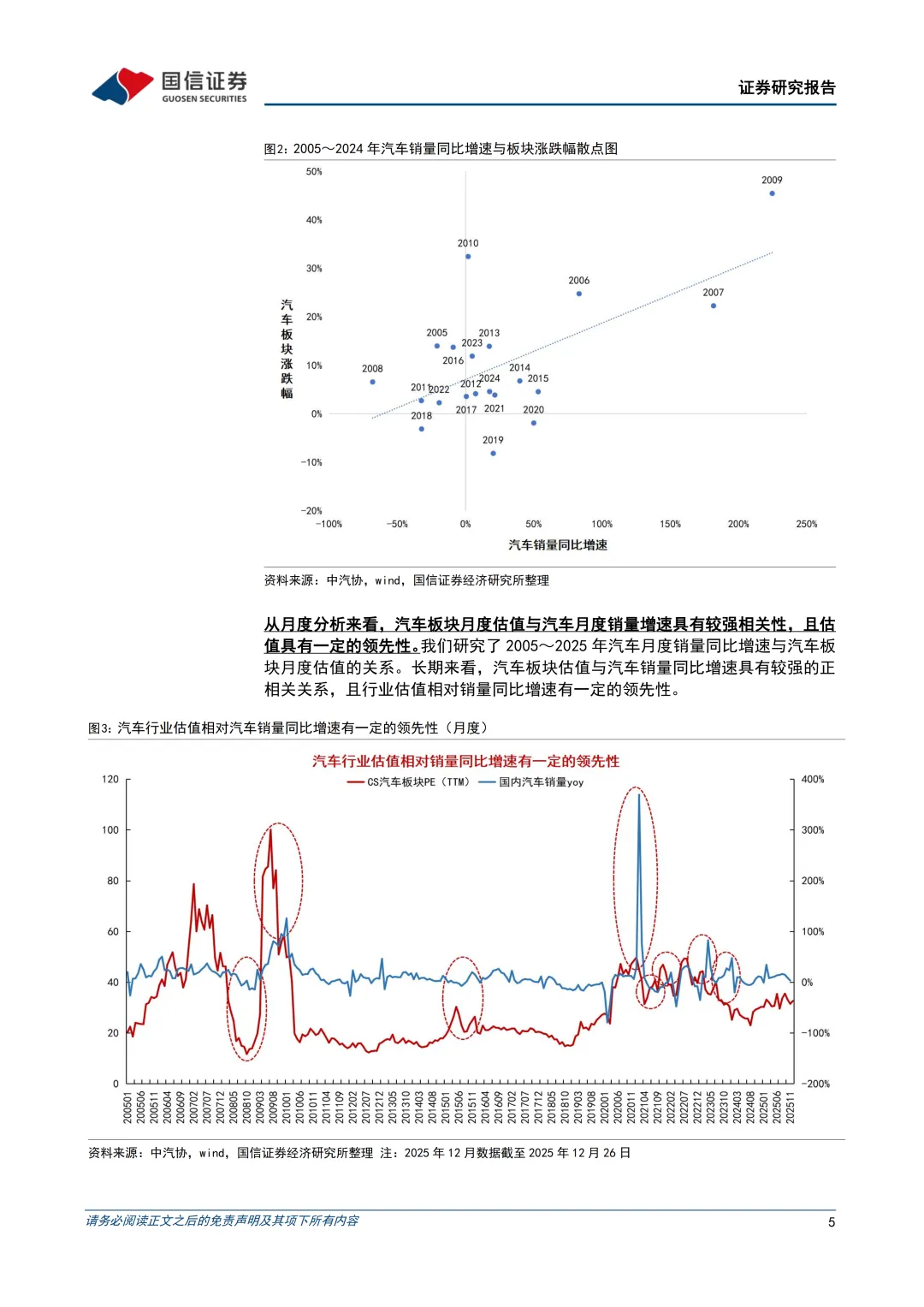

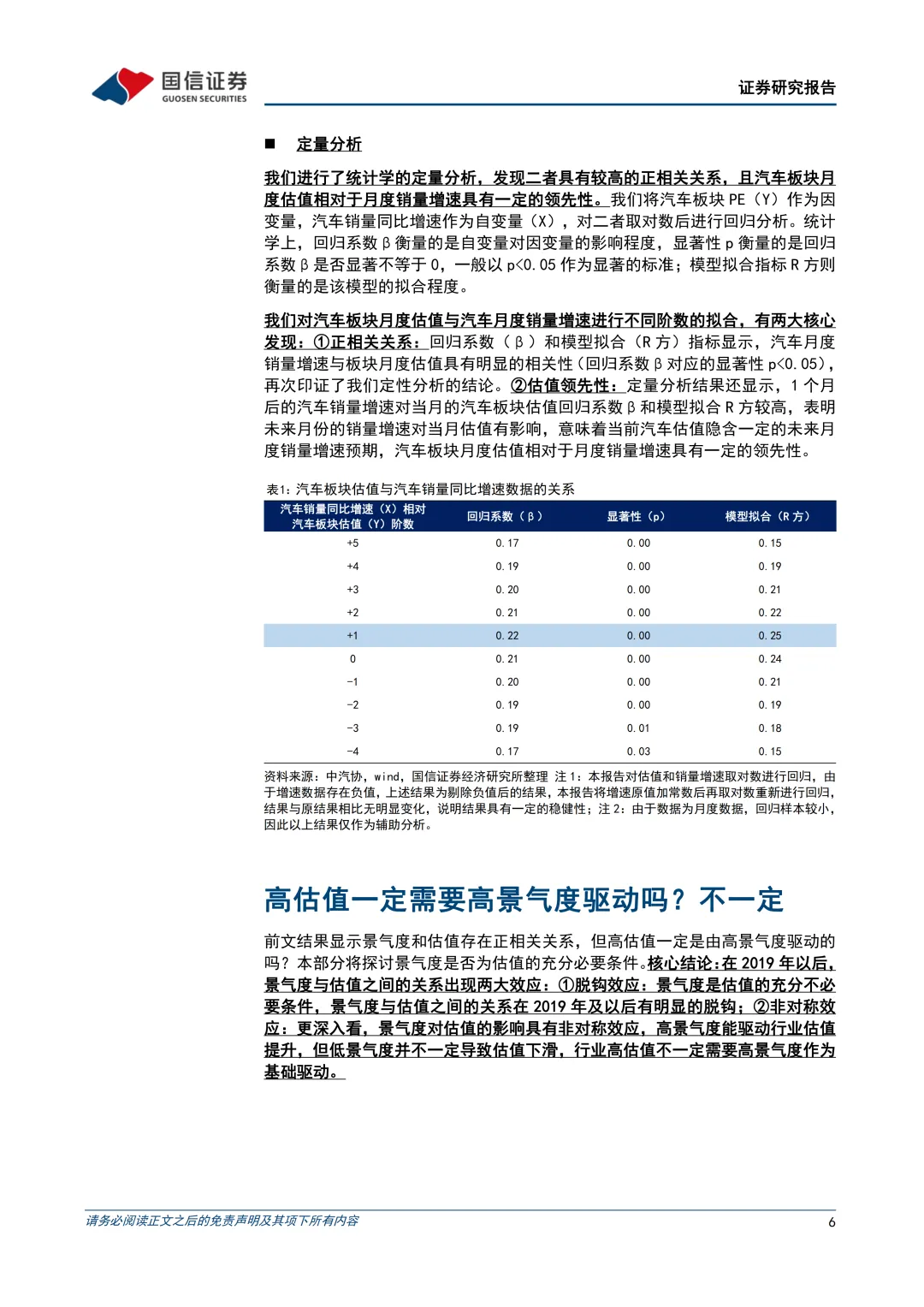

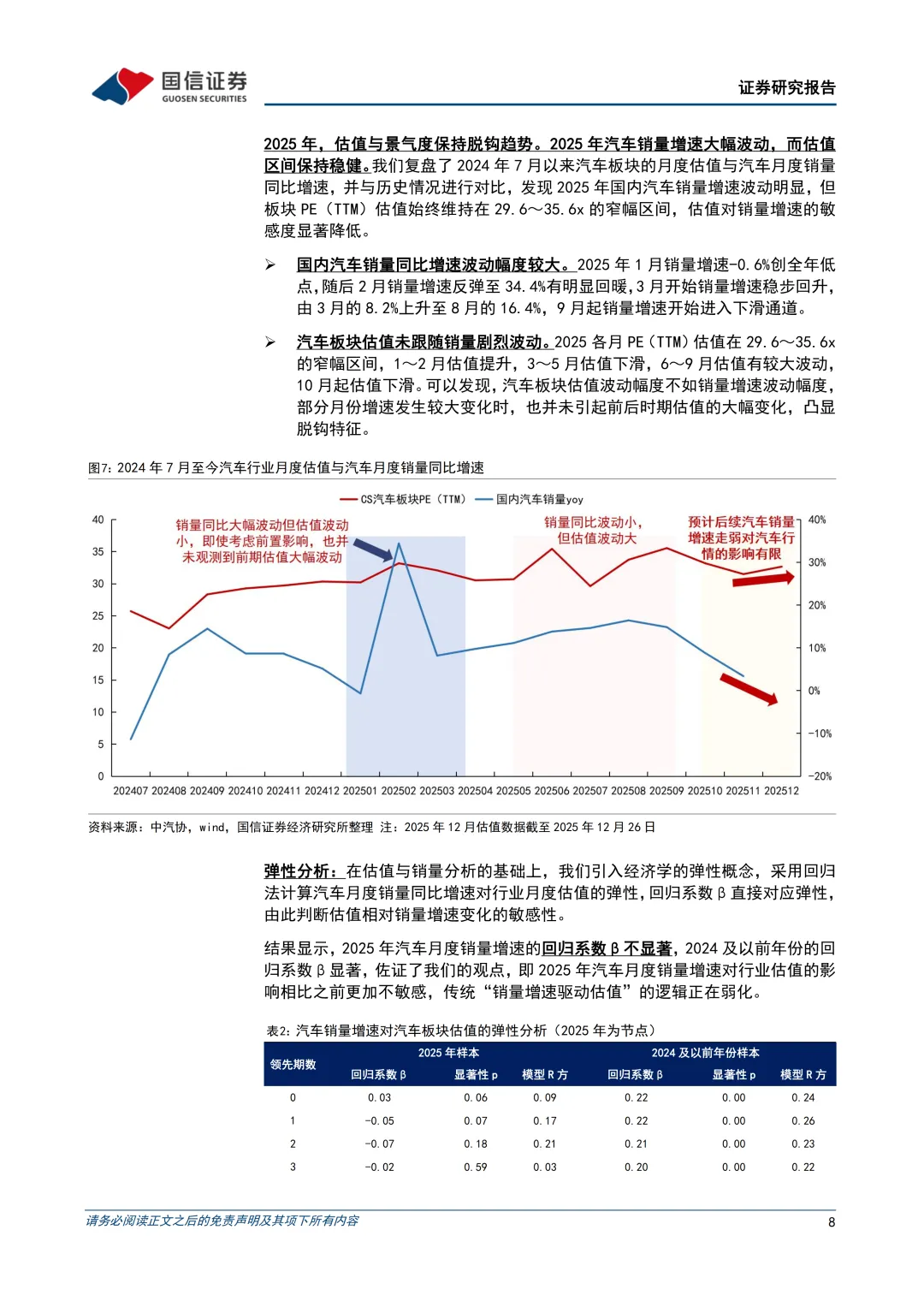

汽车板块估值和景气度有关系吗?有关系且估值前置于景气度。复盘20年汽车历史,但凡高景气度(销量高增长)的年份,汽车板块行情表现一定提升(但并非每次汽车板块行情的提振都来自于高景气度)。长期看,板块估值和景气度存在正相关关系,同时拟合分析下来汽车板块月度估值相对月度销量增速有1个月左右的领先性,当前汽车估值隐含未来销量增速预期。

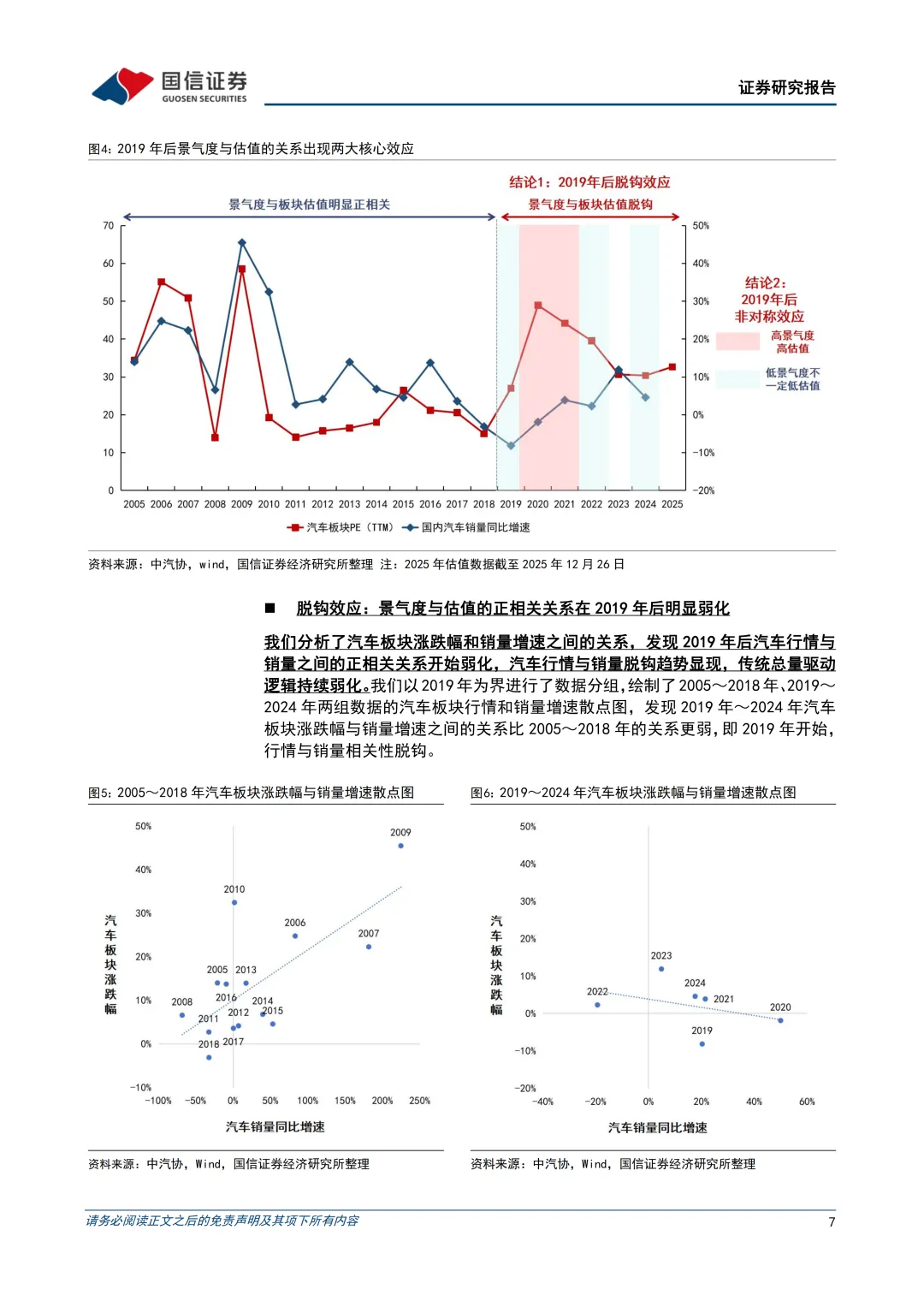

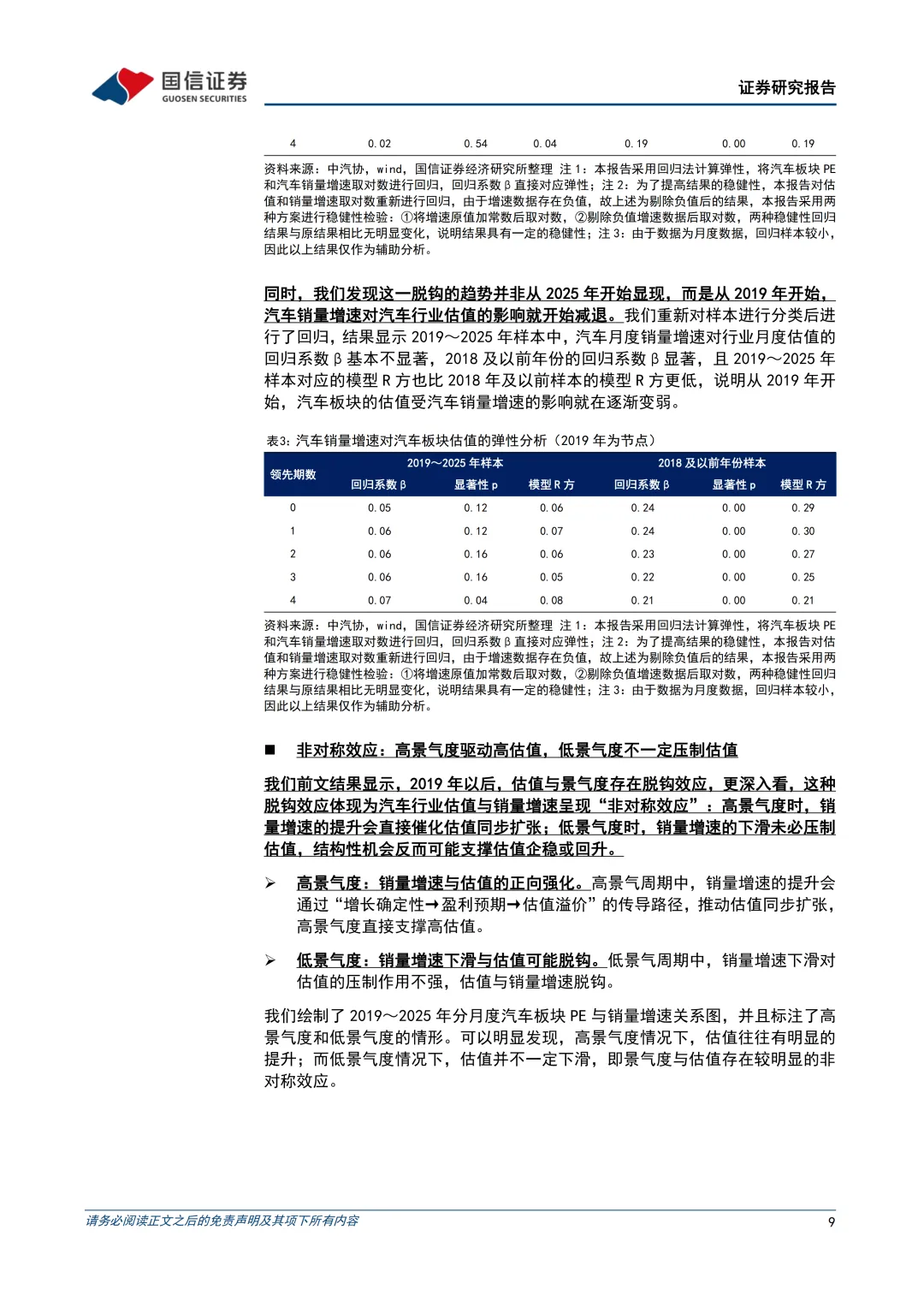

高估值一定由高景气度驱动吗?不一定,景气度是估值的充分非必要条件。2019年以后,汽车行情与景气度之间的正相关关系弱化,出现两大效应:①脱钩效应:景气度是估值的充分不必要条件,传统“销量增速驱动估值”的逻辑正在弱化,二者有明显的脱钩;②非对称效应:更深入看,景气度对估值的影响具有非对称效应,高景气度能驱动行业估值提升,但低景气度并不一定导致估值下滑,行业高估值不一定需要高景气度作为基础驱动。

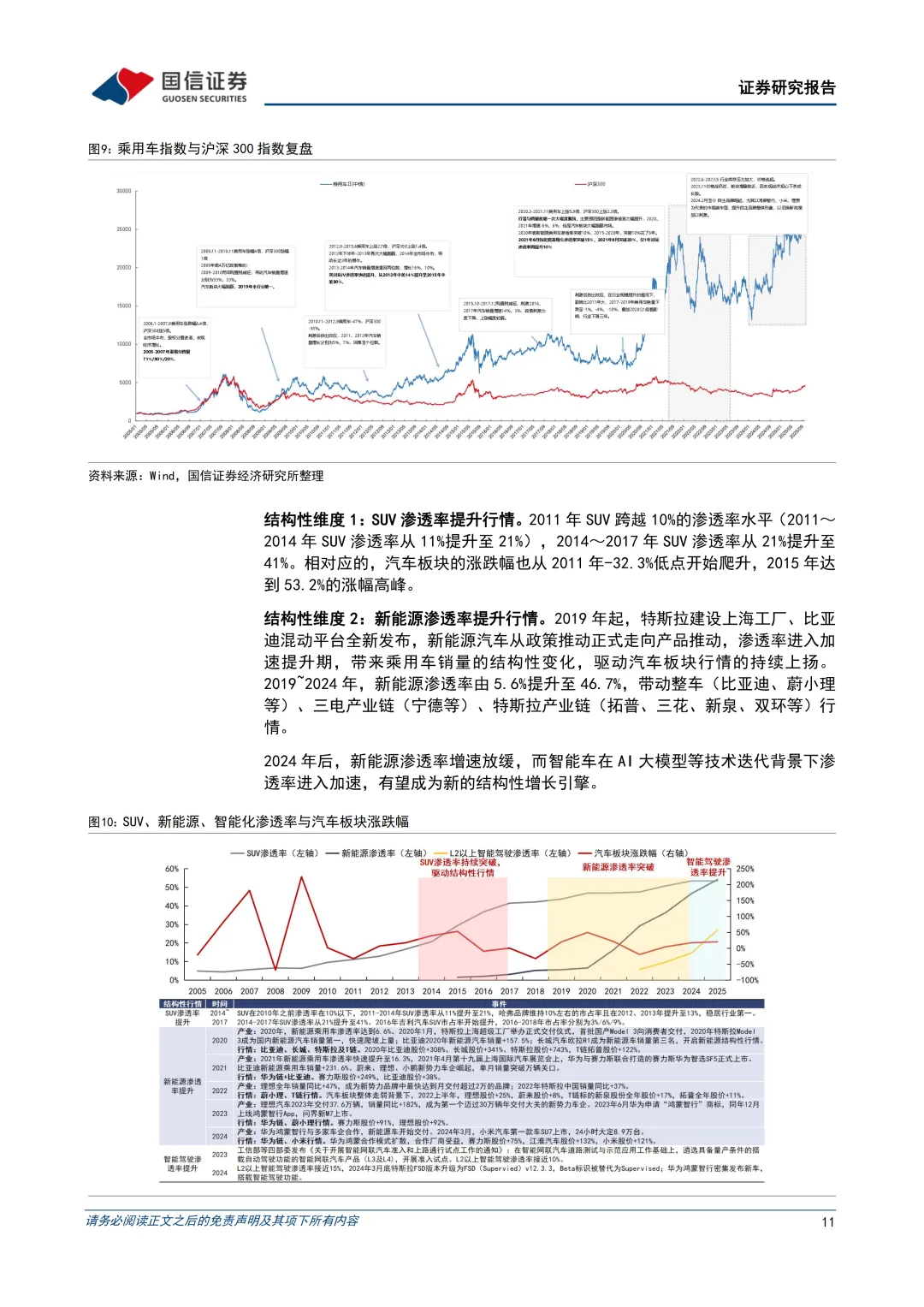

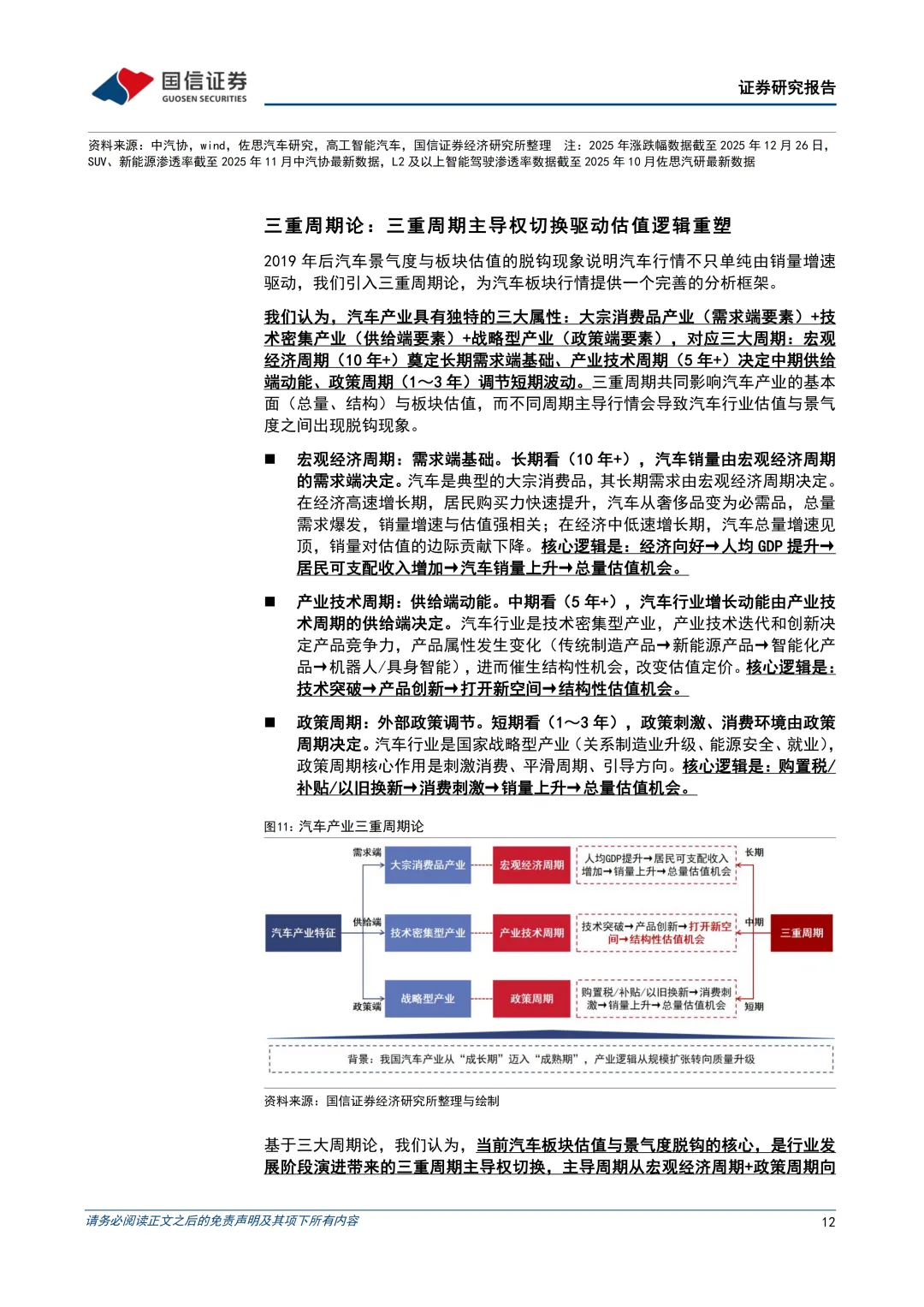

为何出现景气度和板块估值的脱钩?三重周期决定论。汽车产业具有三大属性:大宗消费品产业(需求端要素)+技术密集产业(供给端要素)+战略型产业(政策端要素),对应宏观经济周期(10年+)、产业技术周期(5年+)、政策周期(1~3年),共同影响汽车产业基本面(总量、结构)与板块估值。当前汽车板块估值与景气度的脱钩并非偶然的短期现象,而是我国汽车产业向成熟期阶段演进下,三重周期主导权切换的结果,主导周期从宏观经济周期+政策周期转向产业技术周期,使得结构性机会(SUV、新能源、智能化等)成为估值新动能,最终导致景气度与估值的相关性弱化。

2025年之后怎么看总量和行情?总量低增速常态化,关注AI技术带来产业周期新机遇。总量方面,我国汽车行业总量已进入常态化低增速阶段,预计未来汽车总体销量持平,新能源乘用车销量增速预计有所放缓。结构性行情来自于出海/智能车/机器人,2026年个股估值分化加剧。

风险提示:行业进展不及预期,技术发展不及预期。

投资建议:把握产业升级机遇,看好AI进展带来的产业升级投资机遇。看好在人工智能技术升级迭代下汽车从传统制造向具身智能的产业升级趋势。

全文联系小编领取

【免责声明】本文摘自网络,版权归原作者所有,仅用于技术分享与交流,非商业用途!对文中观点判断均保持中立,若您认为文中来源标注与事实不符,若有涉及版权等请告知,将及时修订删除,谢谢大家的关注!

【小编寄语】在新能源的道路上,不论你同行与否,不论你觉得这条路上有多少满意或者不满意的事情,也不论你觉得身边人都是普通人或者英雄,但最终这群人的奋斗都会让中国的科技横扫这个世界。浅尝江湖水,深品其中意,再闻已是江湖人——《锂电江湖》

●【JH-10344】民用无人机市场白皮书(精简版)(56页)

●【JH-10280】中国载人eVTOL行业白皮书(33页)

●【JH-10263】如何捕捉电池板块的投资新机遇?(51页)

●【JH-10239】2025年中国工业机器人行业白皮书(51页)

●【JH-10202】硫化物固态电池:技术路线、发展现状、发展趋势及相关公司深度梳理(21页)

●【JH-10191】固态电池:锂电皇冠上的明珠,产业化浪潮将至(27页)

●【JH-10171】低空经济行业发展趋势与路径研究报告(68页)

●【JH-10141】2025固态电池产业链研究报告:技术迭代、百舸争流,电池产业开启新纪元(101页)

●【JH-10114】下一阶段人形机器人如何投资?(26页)

●【JH-10100】储能需求超预期的原因是什么?(21页)

●【JH-10067】2025中国独立储能发展报告(42页)

●【JH-9928】全固态电池:锂电池的下一代解决方案(34页)

●【JH-9932】锂钴行业研究框架:新能源金属拐点分析(56页)

●【JH-9857】中国新型储能发展报告(2025)(54页)

☟

☟