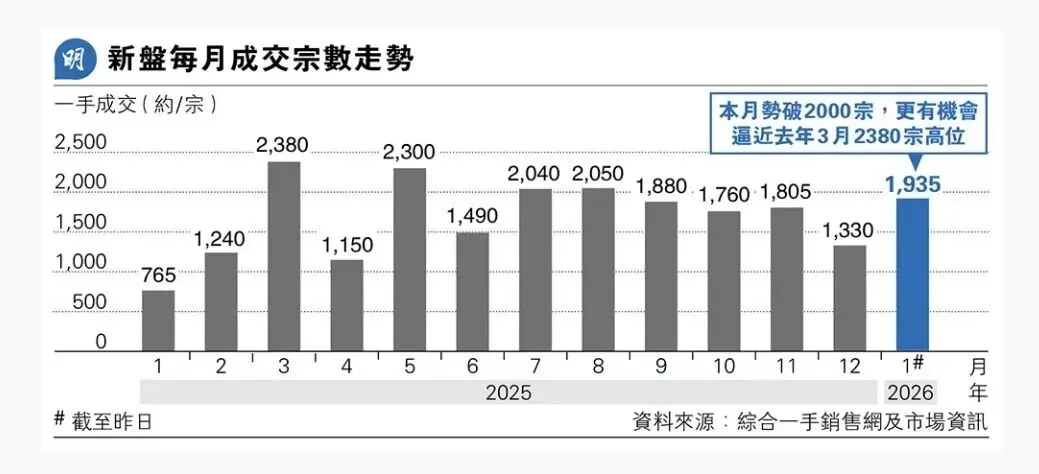

2026年伊始,香港楼市并未因传统淡季而降温,反而呈现出一派“早春”旺市景象。据凯基亚洲的数据,截至1月26日,香港一手住宅成交量已录得约1954宗。这意味着自2025年2月起,一手住宅成交已连续12个月每月均录得逾千宗,创下自2013年《一手住宅物业销售条例》实施以来的最长纪录。

01 淡季不淡,量价齐升

香港楼市在2026年开年就展现出强劲势头,一手市场表现尤为活跃。香港置业研究部董事王品弟表示,1月首26日已录约1954宗一手成交。

市场普遍预期1月全月成交量将突破2000宗,这一数据将创下2013年以来最旺的1月行情。

二手市场同样表现不俗。上周,全港20大主要屋苑二手买卖录得53宗成交,虽较前周的30周高位62宗减少约14.5%,但仍属13周次高。

根据美联物业预测,2026年1月二手成交或达5000宗以上,创下十多年同期新高。

02 豪宅领跑,新盘受捧

高端住宅市场表现尤为突出,成为此轮复苏的亮点。

美联物业数据显示,2026年1月前20天,总价逾亿港元的一手豪宅成交量达16宗,总值约37亿港元,远超2025年1月全月的3宗,创2013年以来同期峰值。

具体项目方面,新鸿基地产西沙湾“SIERRA SEA”2A期项目于1月初10天内分三轮推售703个单位,全部售罄,大户型呎价突破2万港元。

会德丰与港铁合作的将军澳PARK SEASONS项目1月24日发售108个单位,当日售出约80个,套现超5.3亿港元。

03 机构看好,预测上调

近期,多家国际金融机构纷纷上调对香港楼市的预测,为市场注入信心。

汇丰环球投资研究发表报告,将2026年及2027年楼价升幅,由原来的3%至5%,调高至7%。该行认为,在低按揭利率及住屋需求增长等因素支持下,楼价未来仍有上升空间。

摩根士丹利预测,香港楼价继2025年上升4%后,2026年将再升10%以上。

美银预计2026年住宅价格将上升5%至10%,2027年再升5%。更有花旗银行研究部发布研判,指出本轮香港楼市上行周期至少将持续5至7年。

以下是多家机构对香港楼市的预测概览:

04 三重动力,支撑复苏

分析此轮香港楼市复苏,主要受三大因素推动。

一 利率环境改善。

2025年美联储三次降息共0.75厘,香港基本利率下调至4.0%,HIBOR由5.5%降至4%以下,按揭利率稳步回落。

高盛分析指出,预计美联储还会减息两次,香港利率也会下降,将进一步降低按揭成本。

二 政策效应持续释放。

2024年2月底,香港全面撤销额外印花税、买家印花税及新住宅印花税,非本地买家税负由最高30%降至约4.25%。以5000万港元物业计,可节省约750万港元。

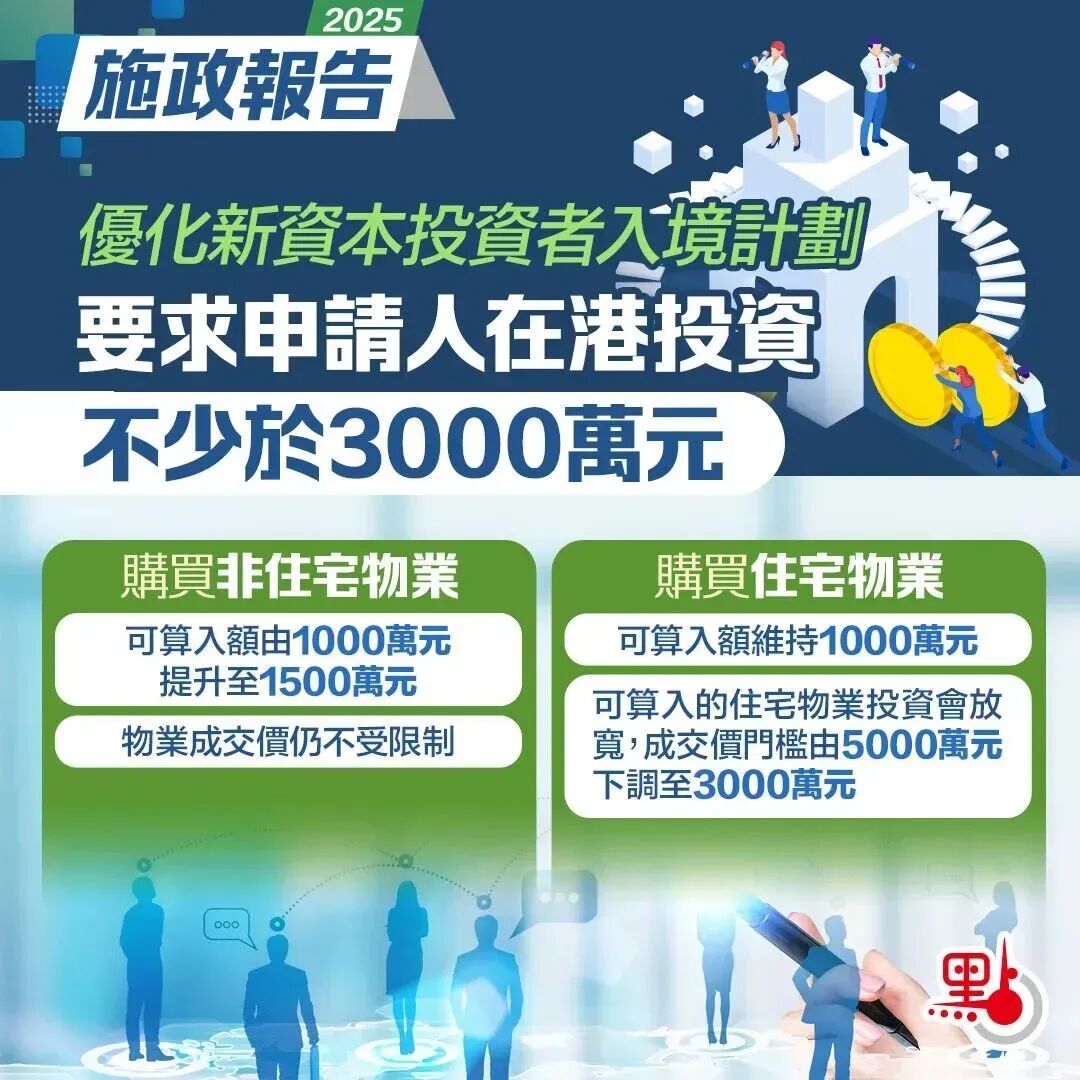

2025年《施政报告》放宽“新资本投资者入境计划”的住宅投资限制,为高端及豪宅市场引入新资金。

三 人口与需求增长。

汇丰报告指出,自推出“高才通”等各项引进人才计划以来,香港人口得以恢复增长,潜在置业需求随之增加。

财通证券报告显示,2022-2024年,香港高才通计划、一般就业政策、输入内地人才计划、优才计划签发的签证/入境许可证合计超25万份。

05 地产股受捧,估值修复

随着楼市回暖,香港地产股也迎来上涨行情。汇丰环球投资研究上调其覆盖的7只香港地产股目标价,升幅中位数为11%。

该行尤其看好新鸿基地产、恒基地产和信和置业。报告提到,新鸿基卖楼速度快,加上随着更多项目竣工,经常性收入增长前景清晰,盈利和派息前景良好。

信和置业因积极增添土地储备,料可提升增长前景,加上展望近期物业销售业绩强劲,盈利成长前景改善。恒基地产的盈利前景亦受益于物业销售改善和借贷成本降低。

高盛分析认为,香港地产股有三重利好消息,包括未来减息预期、租赁市场走强及楼市复苏带动置业需求。地产股的交易价格远低于其净资产值,而且股息收益率也很高。

财通证券报告指出,主要港资房企当前估值仍具备较大的修复空间。随香港房地产市场复苏,相较于自持业务,开发业务占比较高的房企或更具投资弹性。

香港土地注册处数据显示,2025年整体楼宇买卖合约登记量达80702宗,创四年新高;总值6142.77亿港元,同比上升15%。

其中住宅买卖62832宗,总值5198.30亿港元,同比分别上升18.3%及14.4%。住宅价格自2025年3月企稳并逐步提升。

市场的强劲表现也蔓延至资本市场。汇丰近期上调了其覆盖的7只香港地产股目标价,涨幅中位数达11%,尤其看好新鸿基地产、恒基地产和信和置业。