中信建投汽车团队发布《汽车行业2026年投资策略报告》,报告核心观点指出,在政策预期边际走弱背景下,汽车行业应淡化总量逻辑,聚焦成长与出海两大主线。其中,智能驾驶与人形机器人将成为产业升级与估值重塑的关键动力,汽车科技属性正迎来历史性进阶。

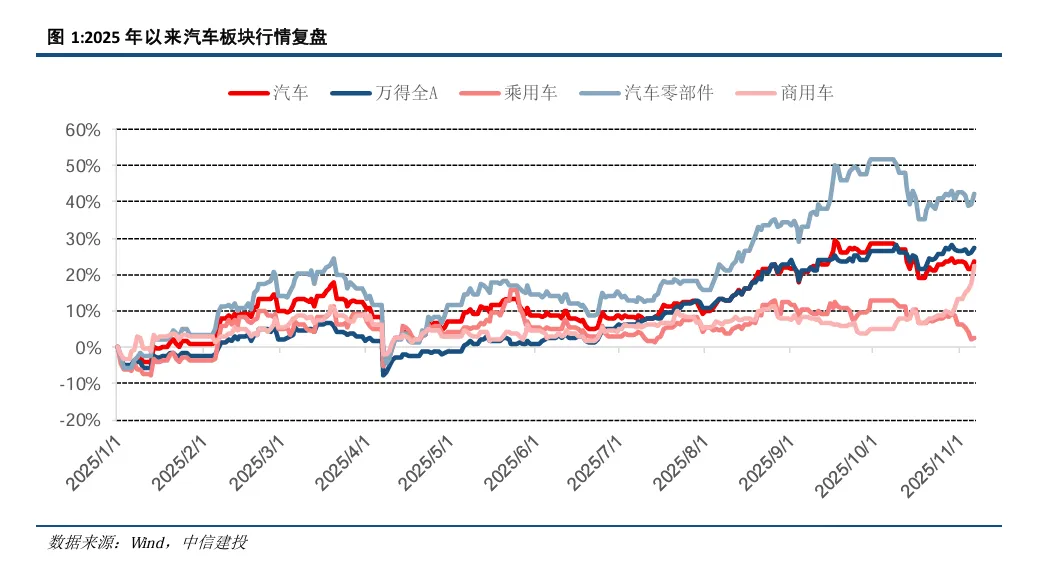

一、行业回顾:内需稳健,出口强劲,新能源渗透率突破57%

2025年前三季度,国内乘用车市场表现稳健,以旧换新政策有效支撑内需。1-9月乘用车批发销量2080万辆,同比增长13.2%;零售销量1700.1万辆,同比增长9.2%。新能源渗透率持续攀升,9月国内零售渗透率达57.8%,创历史新高。自主品牌市场份额进一步提升至70%,电动化与智能化优势持续巩固。

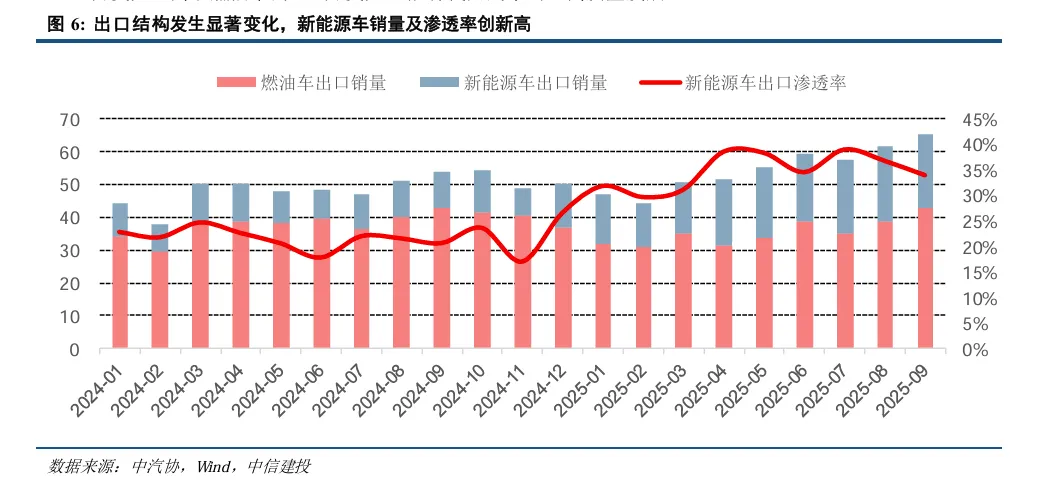

出口市场表现尤为亮眼,1-9月乘用车出口420.1万辆,同比增长15.6%,新能源车出口渗透率大幅提升至40.7%。出口结构持续优化,墨西哥、阿联酋、比利时等新兴市场增长显著,有效对冲俄罗斯市场下滑。中国汽车出口大国地位进一步巩固,预计全年出口有望突破650万辆。

二、2026年主线一:智能驾驶与机器人,科技属性驱动估值重塑

报告认为,2026年汽车行业的成长性将集中体现在智能驾驶(含Robotaxi)和人形机器人两大领域。汽车正从交通工具向智能化终端演进,科技属性显著增强。

1. 智能驾驶:政策与技术双轮驱动,高阶自动驾驶商业化在即

国内L2/L2+渗透率已接近60%,随着L3级准入政策落地与技术迭代,2026年有望迎来高阶智驾规模化商用拐点。特斯拉、华为、小鹏、蔚来等企业在端到端架构、大模型应用等方面进展迅速,智能驾驶正从“辅助”走向“自动驾驶”。

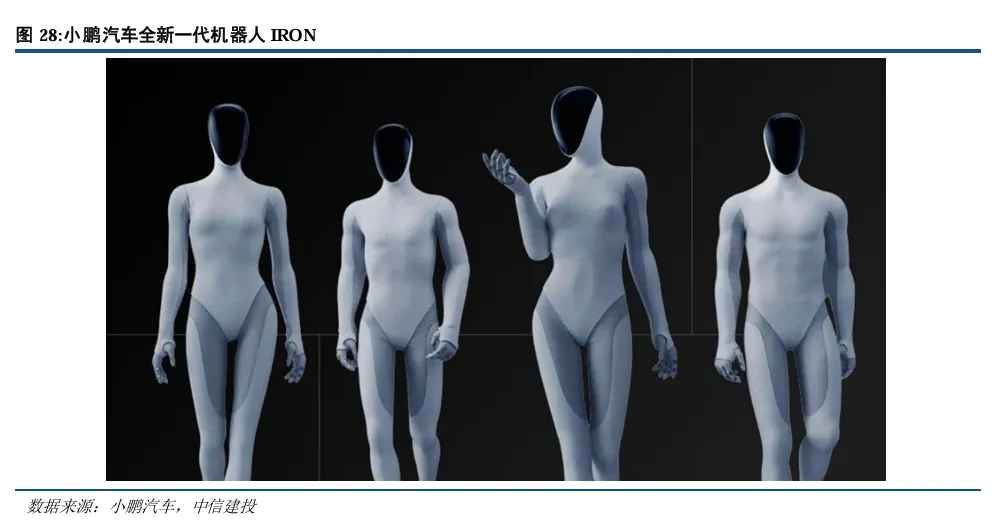

2. 人形机器人:2026年规模量产元年,汽车供应链迎来新增量

特斯拉Optimus、小鹏IRON、Figure 03等产品将于2026年进入量产阶段,产业从主题投资进入成长兑现阶段。车企在感知、决策、控制等领域的技术积累可向机器人业务延伸,丝杠、传感器、灵巧手等环节有望迎来需求爆发。

三、2026年主线二:出海延续高景气,结构性机会凸显

在总量承压背景下,出海成为业绩增长的重要支撑。报告建议沿以下方向布局:

四、投资建议:聚焦四大配置方向

机器人成长主线:关注特斯拉供应链(如三花智控、拓普集团)、技术迭代环节(如恒勃股份)及具备预期差的低估值标的。

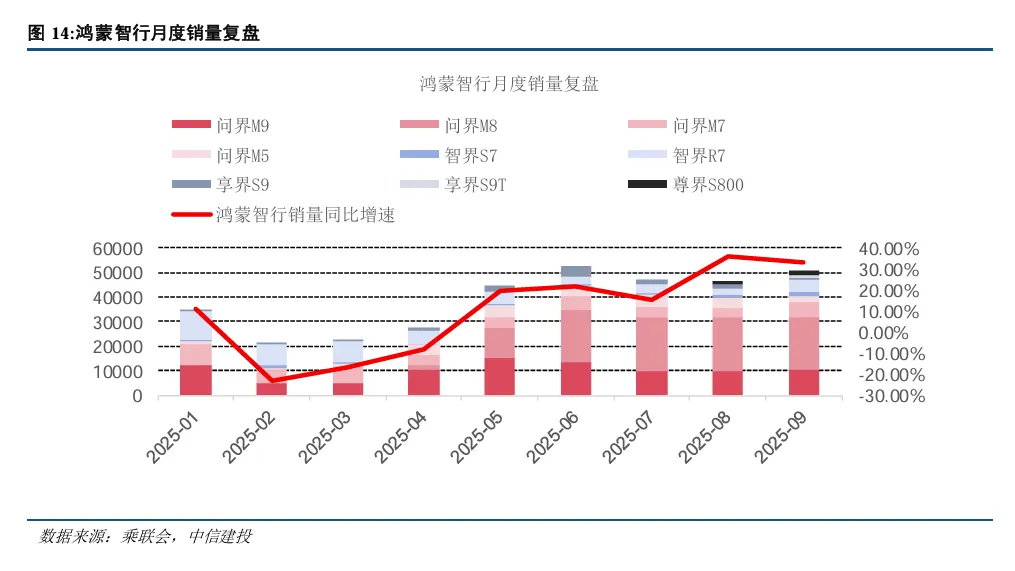

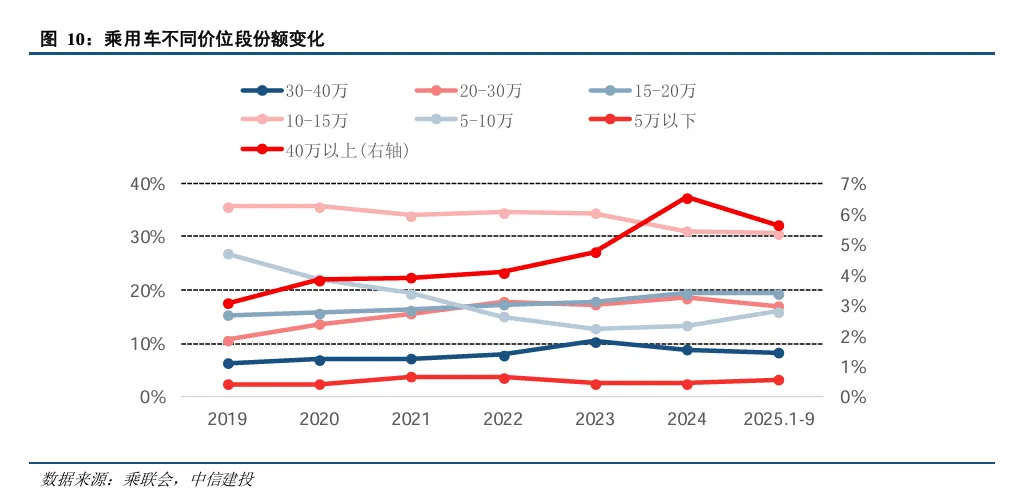

乘用车结构性机会:看好高端化、强产品周期的主机厂,如赛力斯、江淮汽车、零跑汽车。

商用车及两轮车出海:推荐宇通客车、中国重汽、潍柴动力、隆鑫通用等稳健龙头。

绩优低估值零部件:优选海外营收占比高、成长性明确的标的,如敏实集团、伯特利等。

五、风险提示

需关注行业景气度不及预期、竞争格局恶化、新业务量产进度低预期等潜在风险。

结语

2026年,汽车行业将告别普涨时代,进入以科技为主线的结构性行情。智能驾驶与人形机器人不仅是技术创新的交汇点,更是估值体系重构的催化剂。在出海与成长的双轮驱动下,具备技术领先性、供应链话语权和全球化布局的企业,有望引领下一阶段产业升级。

报告来源:中信建投证券研究发展部

分析师:程似骐、陶亦然、陈怀山等

发布时间:2025年11月8日

免责声明:本文内容节选自券商研报,仅供参考,不构成任何投资建议。市场有风险,投资需谨慎。