2月煤价:供需双弱,价格持稳偏弱

- 2026-08-02 15:12:00

近一年动力煤价格走出 “先抑后扬、年末震荡” 的复杂行情,而2026 年开年,印尼低卡煤供应紧张、国内超产核查常态化、煤电容量电价机制落地,多重变量交织下,市场正迎来关键转折期。

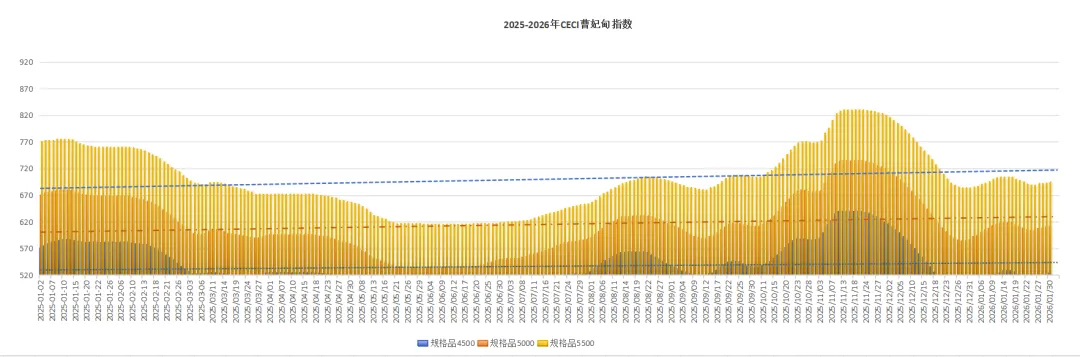

2月市场或将经历"春节持稳—复工考验—斋月支撑"的三阶段博弈,价格预计在680-720元/吨区间震荡。

1

供给端:内减外扰,结构性收缩初现

国内生产:

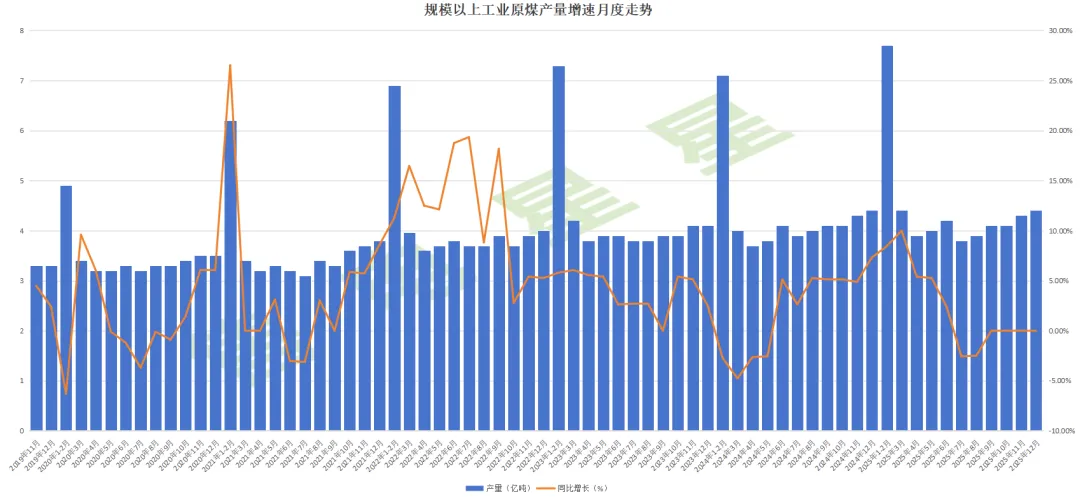

2025年全国原煤产量47.6亿吨,同比仅增1.3%,增速明显放缓。12月以来,部分煤矿提前完成年度生产任务,停产减产现象增多,主产区供应出现阶段性收缩。鄂尔多斯Q5500坑口价持稳于520-545元/吨,反映出产地供给弹性下降,各产地阶段性收缩。

进口煤、港口库存:

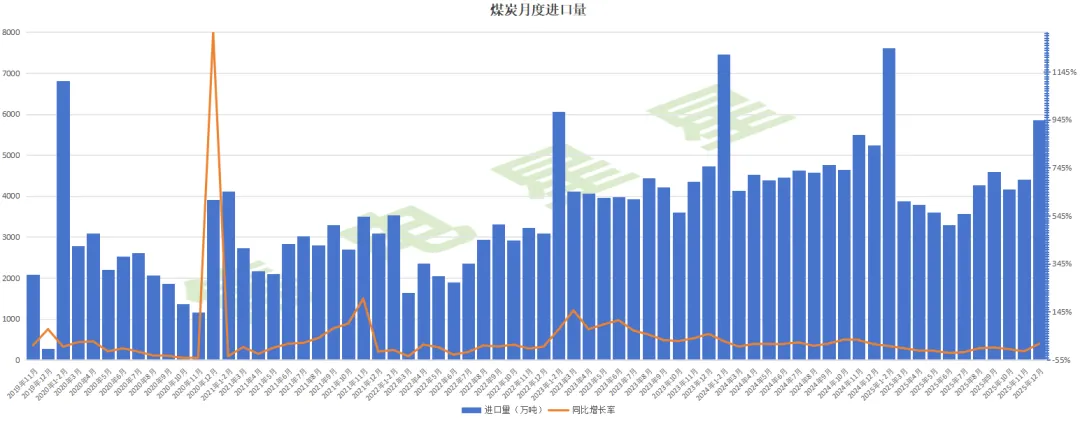

2025年煤及褐煤进口量5.4亿吨,同比增幅收窄至14.4%。进入2026年1月,印尼进入传统雨季,煤炭生产和发运受到扰动,进口煤到港量有所下滑。截至2026年1月底,秦皇岛港库存已降至中性偏低水平。港口可售优质煤种偏紧,贸易商在经历长期亏损后挺价情绪增强,市场流动性阶段性收紧。

2

需求端:旺季不旺,高库存压制采购

电力消费:

2025年全社会用电量同比增长6.4%,但12月受气温偏暖影响,居民采暖用电需求低于常年同期。电厂库存维持高位,沿海八省电厂存煤可用天数普遍在20天以上,采购以长协刚需为主,市场煤采购意愿低迷,导致传统冬储旺季出现"旺季不旺"现象。

非电需求:

钢铁、建材行业受房地产下行拖累,用煤需求持续疲软。化工煤需求相对稳健,但体量难以对冲电煤需求下滑。1月下旬临近春节,工业用电负荷季节性走低,下游企业陆续放假,需求端进入传统淡季,预计春节期间(2月初)日耗将进入下行通道,电厂机组检修数量增多,需求端进入传统淡季。

3

价格走势:

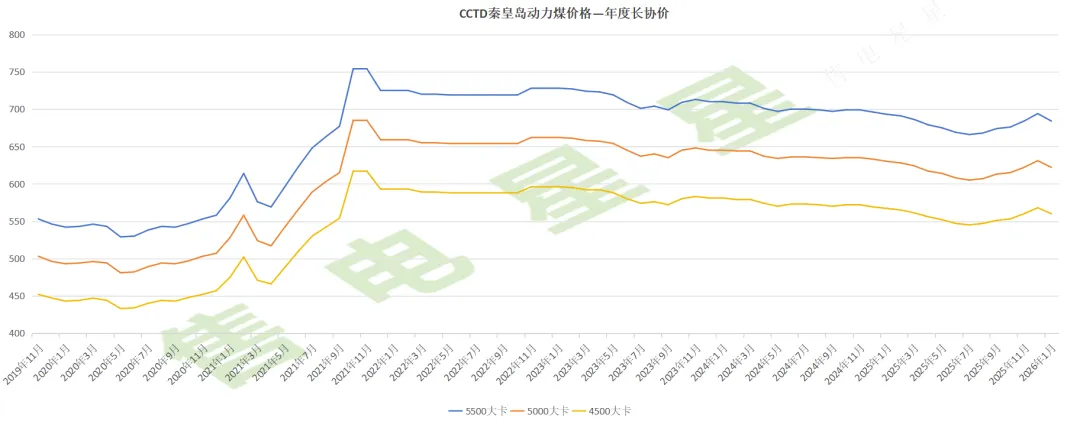

CCTD秦皇岛动力煤价格显示,1月5500大卡动力煤年度长协价为684元/吨,较上月下降10元/吨;1月30日综合交易价中,5500大卡动力煤综合交易价为685元/吨,较上月底下降10元/吨。春节假期需求压制,价格以稳为主。

以上均图片为星星整理

如有不同看法,评论区探讨。

参考资料

[1] CCTD中国煤炭市场网 (www.cctd.com.cn)

[2] 国家统计局(www.stats.gov.cn)

市场动态丨广东电力市场2026年交易关键机制出炉!年度安排、价格区间、风险条款全明确