2026年1月31日,乘联分会发布的《2025年12月全国充电桩市场分析报告》正式揭示了中国充电基础设施发展的关键转折点——行业已彻底告别“数量扩张”的粗放式增长阶段,全面迈入“质量提升”的精细化发展新阶段。

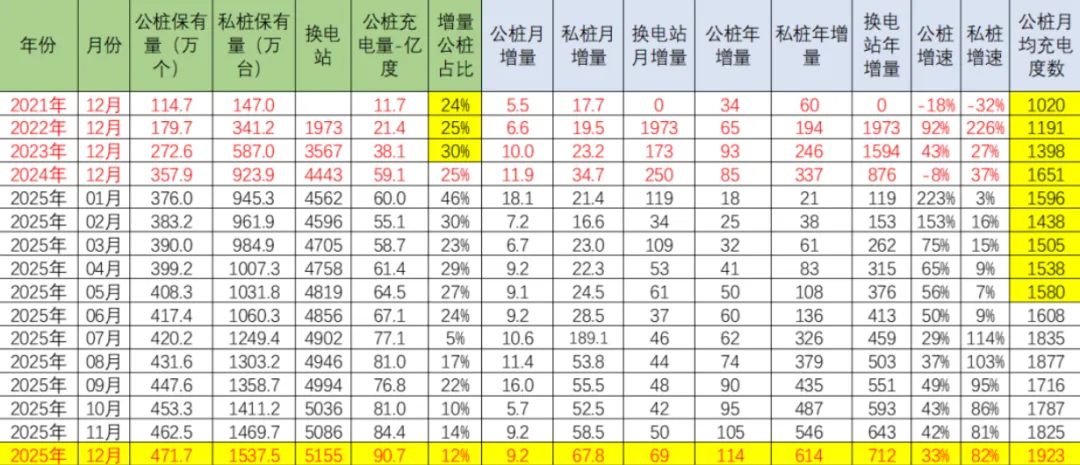

这份报告中的核心数据清晰勾勒出行业转型的坚实基础:截至2025年12月底,全国充电基础设施总量已达2010万个,其中公共充电桩472万个、私人充电桩1538万个,车桩比稳定在1:0.82的合理区间,标志着充电桩行业正从长期的“规模焦虑”转向“精准布局”的高质量发展轨道。

1. 公私桩协同增长,转向 “重运营” 赛道

公桩与私桩呈现差异化增长态势,私桩增速远超公桩,印证新能源汽车普及率提升与用户充电习惯的转变。乘联会崔东树指出,这种增长结构标志着行业从 “重建设” 转向 “重运营”—— 私桩解决日常通勤充电刚需,公桩聚焦长途出行、商圈办公等场景补能,两者分工明确、协同互补。

而公桩单桩月均充电量同比提升16.5%的核心数据,更是直接反映出运营端的提质增效,告别了以往 “重数量、轻利用” 的粗放模式。

2. 直流快充引领技术升级,中国标准全球领先

中国公共网络中直流充电桩占比超42%,远超中东地区21%的水平,在技术标准与应用模式上均处于全球领跑地位。大功率直流快充成为行业技术发展的核心方向,同时公交等专用场景的有序充电模式效益凸显,验证了 “技术适配场景” 的高质量发展逻辑。

1. 车桩比优化:从"桩多车少"到"合理配置"

2025年车桩比:1:0.82(纯电动车与充电设施销量占比)。

公桩利用率:为私桩的3倍(3:1关系)。

区域差异:广东、浙江、江苏、山东等人口和经济大省是充电设施主力,上海规模较大,北京地位明显下降。

"车桩比1:0.82的合理水平,标志着充电基础设施从'总体过剩'转向'精准匹配'。"报告分析指出,"充电桩行业已从'建多少'转向'用多少'的高质量发展阶段。"

2. 运营分化:老旧桩与新桩的"冰火两重天"

老旧桩问题:部分老旧充电桩月均充电仅100多度,主力充电企业月均充电在千度水平。

充电效益差距:主力充电企业与老旧桩的充电电量差距达几十倍。

"充电基础设施的'马太效应'日益明显,头部企业优势明显,老旧桩利用率低下,亟需更新升级。"报告强调,"充电桩行业正从'规模竞争'转向'质量竞争'。"

1. 发展方向:从"数量"到"质量"的升级

更新老旧桩:重点更新老旧交流低功率桩。

增加高功率直流快充:满足用户对快充的迫切需求。

优化布局结构:从"总量过剩"转向"精准布局"。

未来充电基础设施的发展,将从'基础补能'向'能源生态'升级。充电桩不仅是补能设施,更是能源互联网的重要节点。

2. 产业趋势:从"单一充电"到"多维服务"

充电+储能:与储能系统协同,提升能源利用效率。

充电+V2G:实现电动汽车与电网双向互动。

充电+大数据:通过数据分析优化充电网络布局。

"充电桩行业的未来,不是'建多少桩',而是'服务多少用户'。"报告强调,"充电网络将从'基础设施'升级为'能源服务节点'。"

1.优化布局:从"总量规划"到"精准规划"

区域差异化:根据不同区域需求,制定差异化充电网络规划。

场景针对性:针对港口、矿山、城市物流等不同场景,定制充电解决方案。

数据驱动:利用大数据分析,精准预测充电需求,优化站点布局。

2. 技术升级:从"基础功能"到"智能服务"

智能化改造:推动充电桩智能化升级,提升用户体验。

标准化建设:统一充电接口、通讯协议,提升兼容性。

绿色能源整合:与光伏、储能等绿色能源结合,提升能源利用效率。

3. 运营创新:从"单一服务"到"综合生态"

增值服务:拓展车辆维修、司机驿站等增值服务。

能源交易:参与绿电交易、辅助服务市场,提升盈利能力。

生态合作:与主机厂、能源企业、物流平台形成"生态圈"。

2026年,将成为充电桩行业“量质齐升”的关键一年,全面升级的序幕已然拉开。对于所有行业参与者而言,这早已不是“要不要转型”的选择题,而是必须答好“如何转型”的必答题。当充电桩从“能用”稳步走向“好用”,从单一“补能点”升级为多元“价值点”,中国充电基础设施必将实现从规模领先到质量卓越的历史性飞跃,为新能源汽车产业高质量发展筑牢根基,为“双碳”目标实现注入强劲动力。

微信号|GOTAI1999

抖 音|有序充电桩-工泰

来源:充换电投研