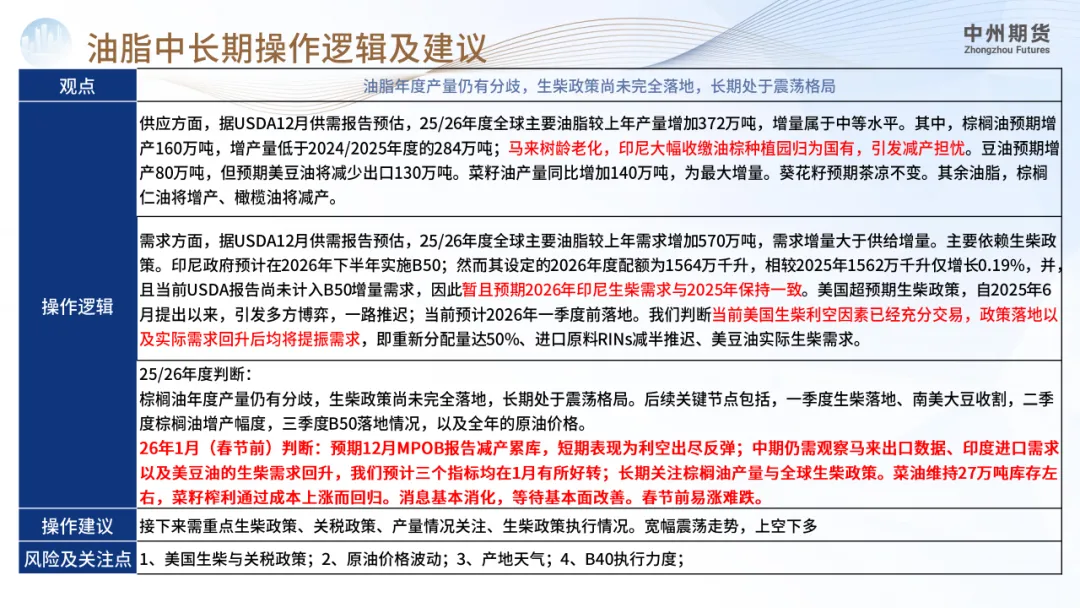

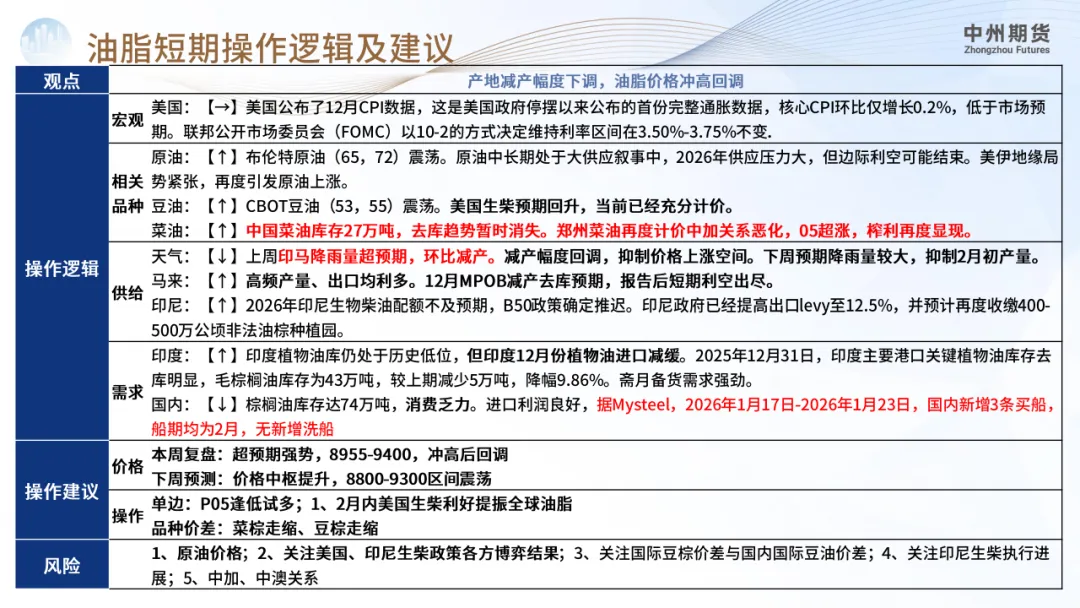

宏观

美国:【→】美国公布了12月CPI数据,这是美国政府停摆以来公布的首份完整通胀数据,核心CPI环比仅增长0.2% ,低于市场预期。联邦公开市场委员会(FOMC )以10 -2的方式决定维持利率区间在3.50% -3.75% 不变.

相关品种

原油:【↑】布伦特原油(65,72)震荡。原油中长期处于大供应叙事中,2026 年供应压力大,但边际利空可能结束。美伊地缘局

势紧张,再度引发原油上涨。

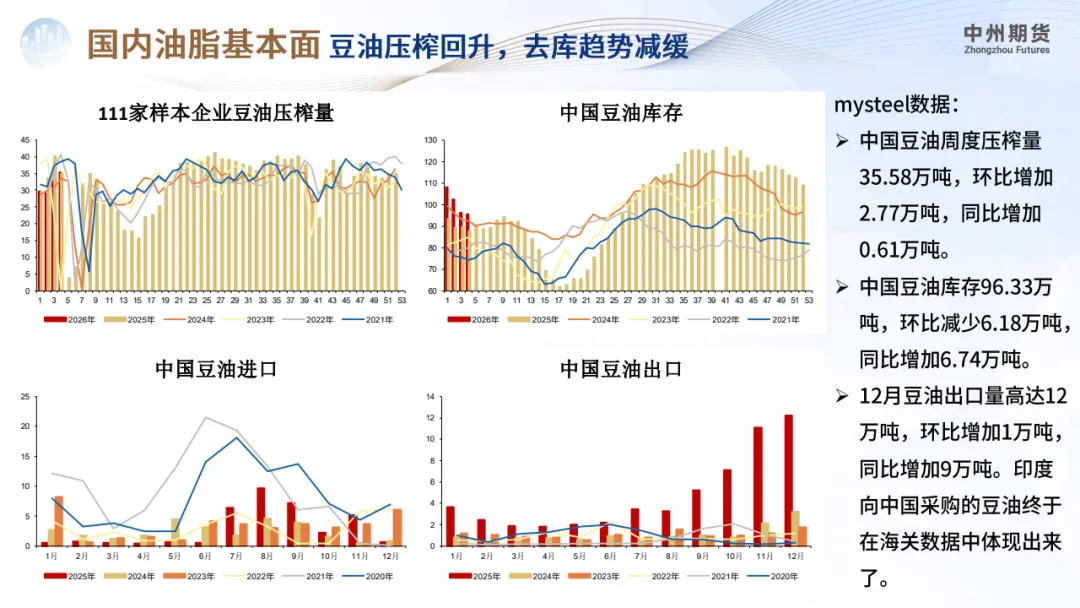

豆油:【↑】CBOT 豆油(53,55)震荡。美国生柴预期回升,当前已经充分计价。

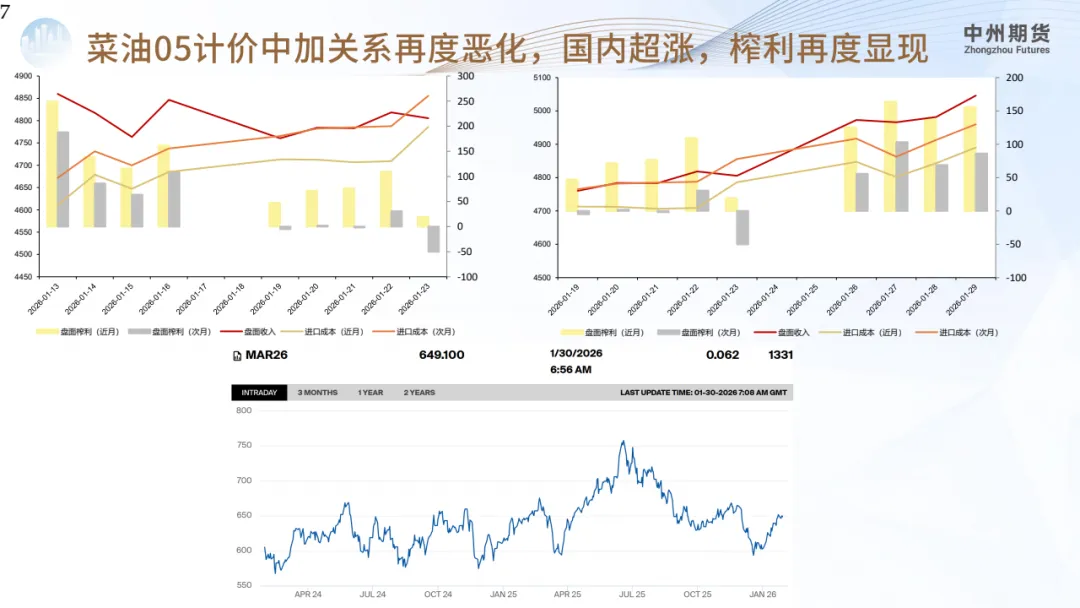

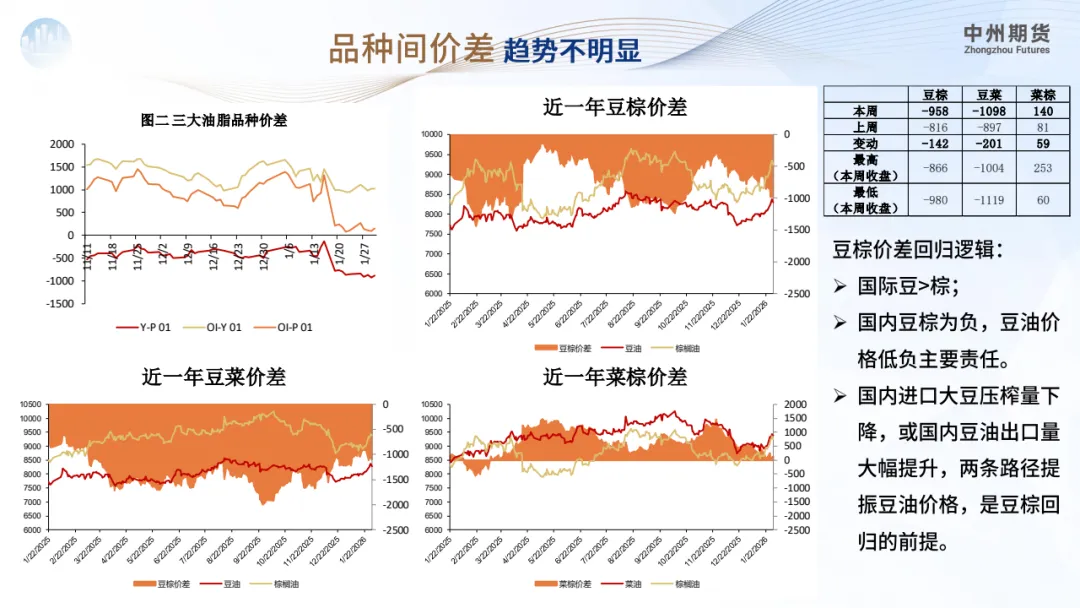

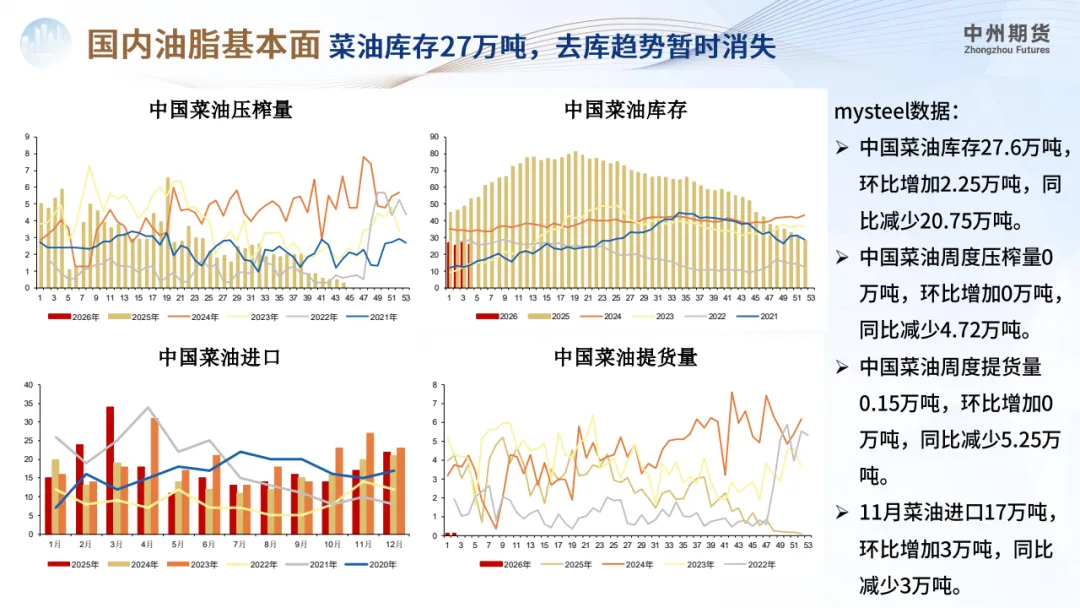

菜油:【↑】中国菜油库存27 万吨,去库趋势暂时消失 。郑州菜油再度计价中加关系恶化, 05 超涨,榨利再度显现。

供给

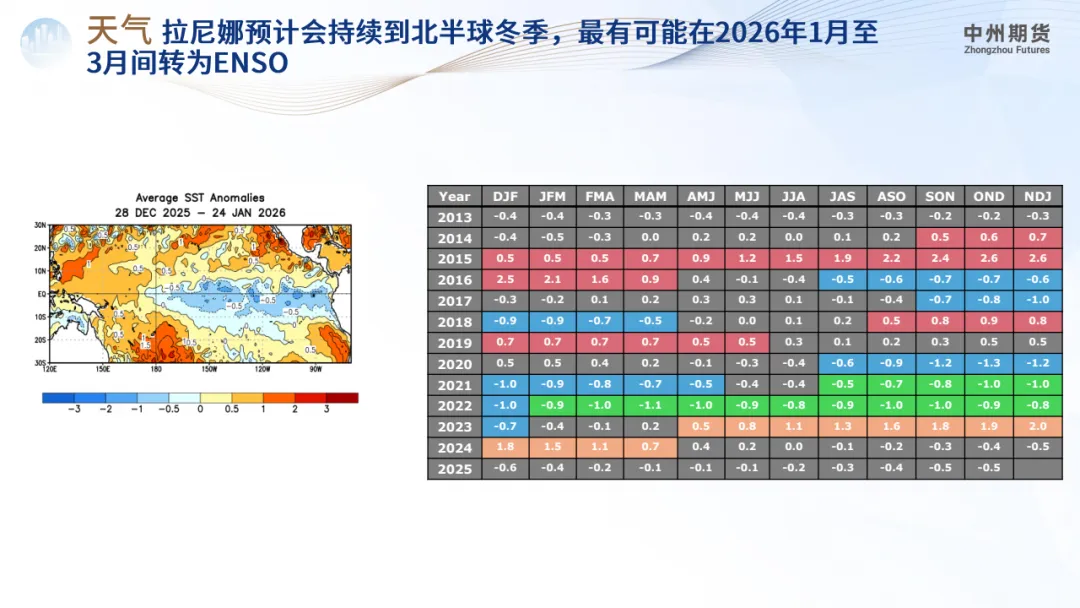

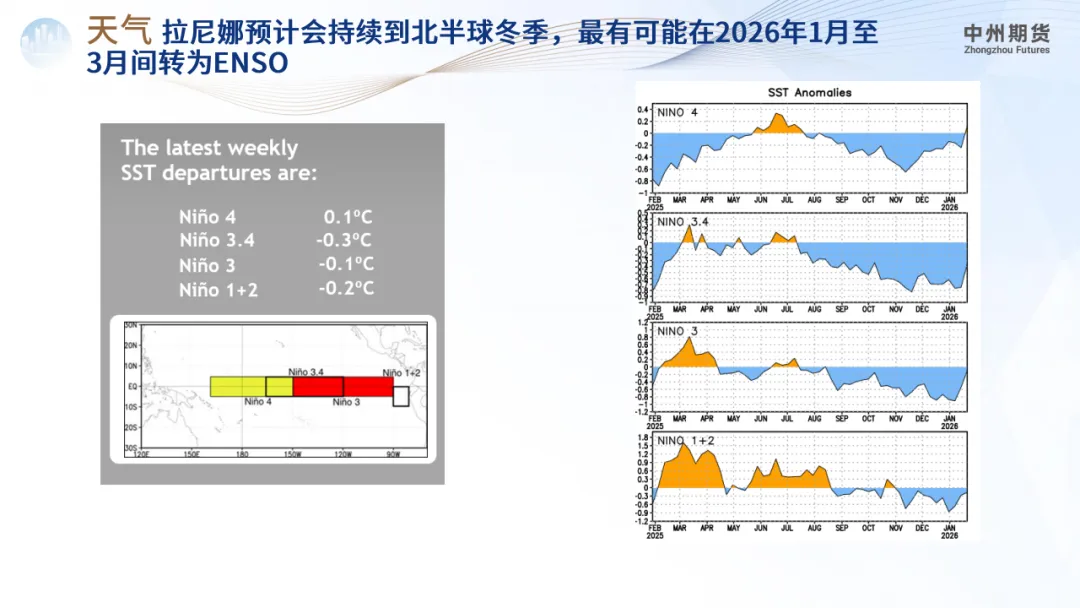

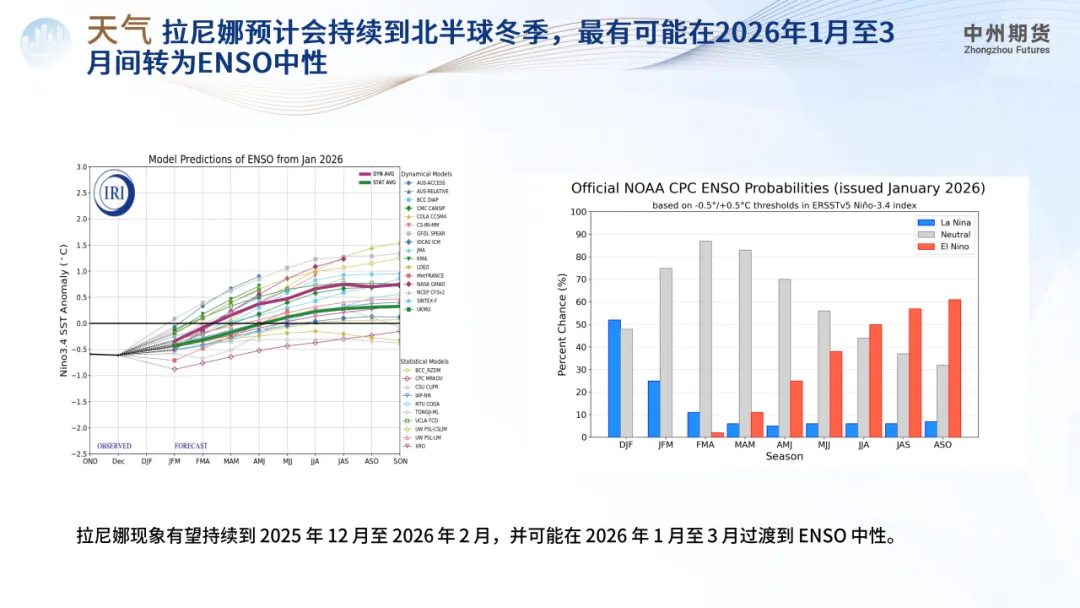

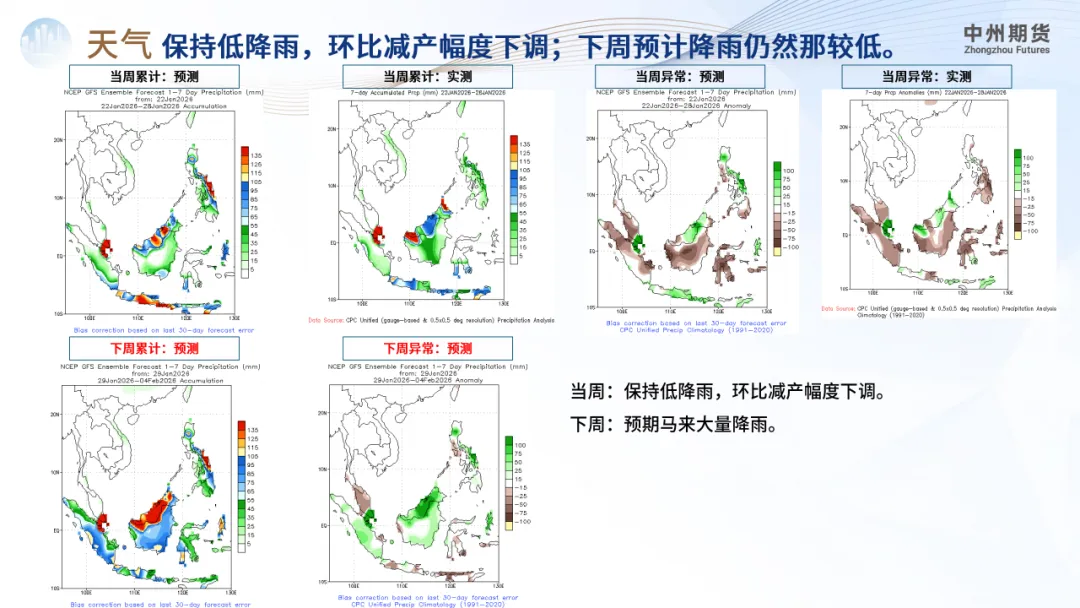

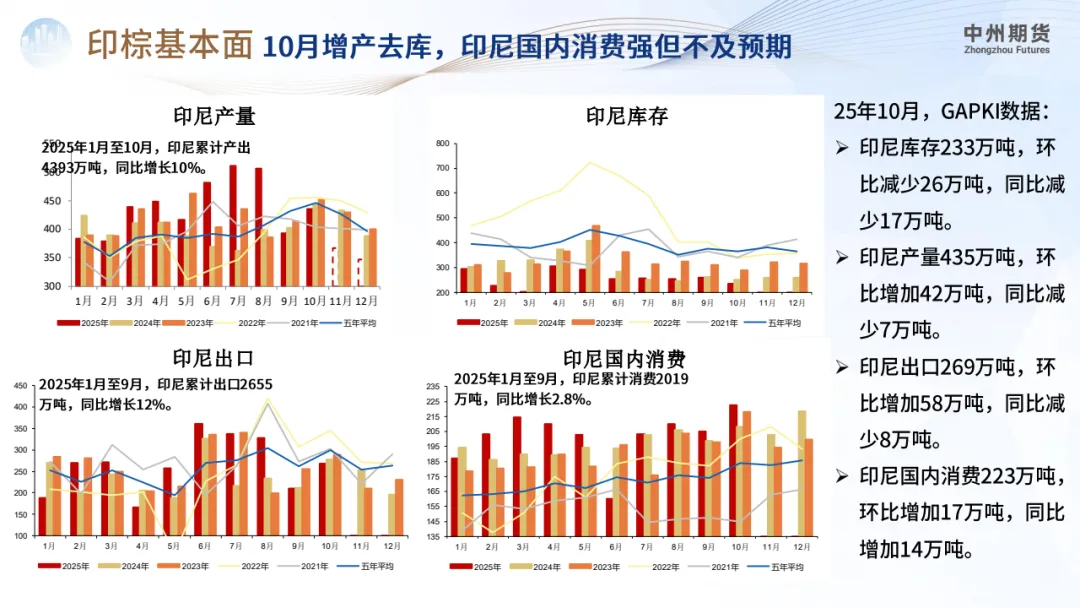

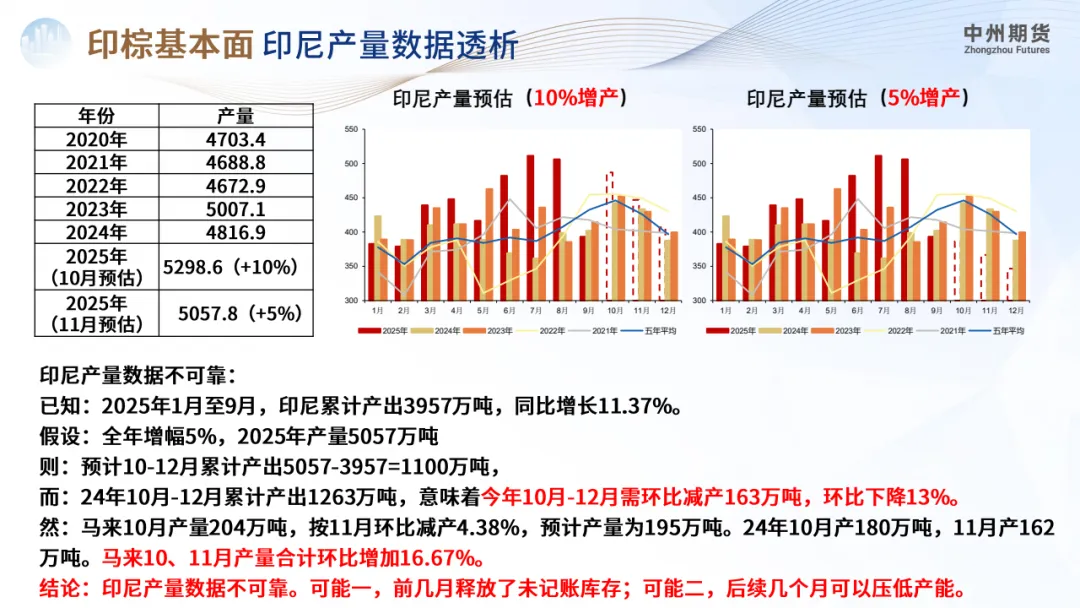

天气:【↓】上周印马降雨量超预期,环比减产 。减产幅度回调,抑制价格上涨空间 。下周预期降雨量较大,抑制 2月初产量。

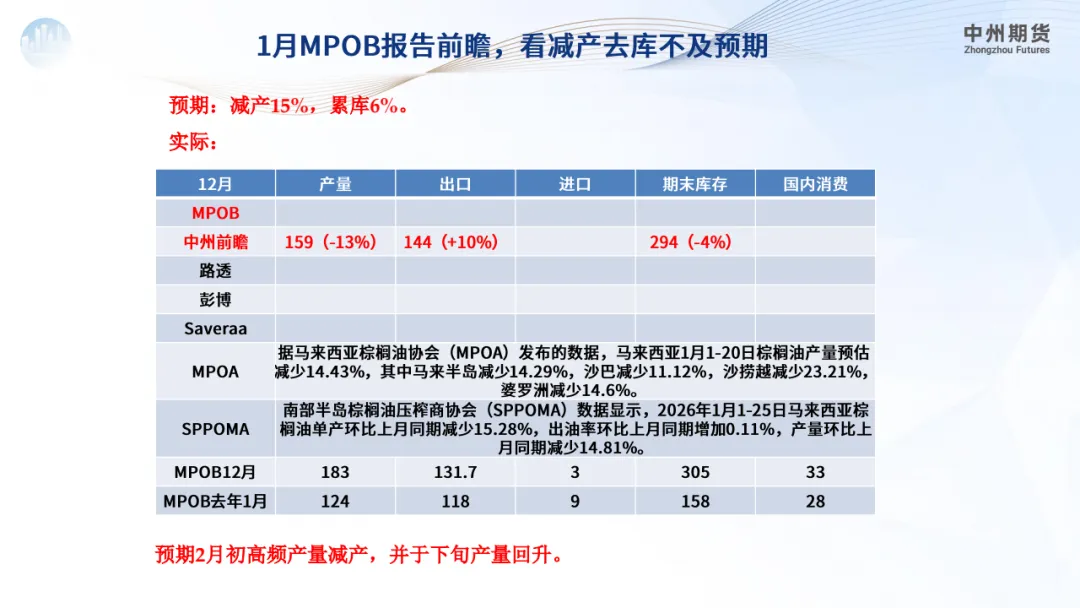

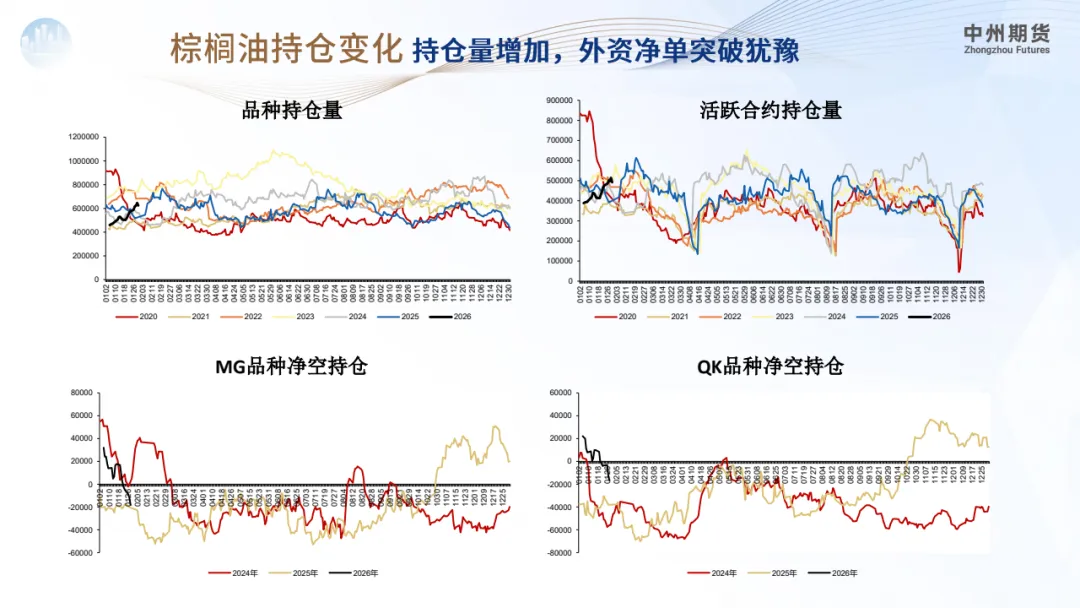

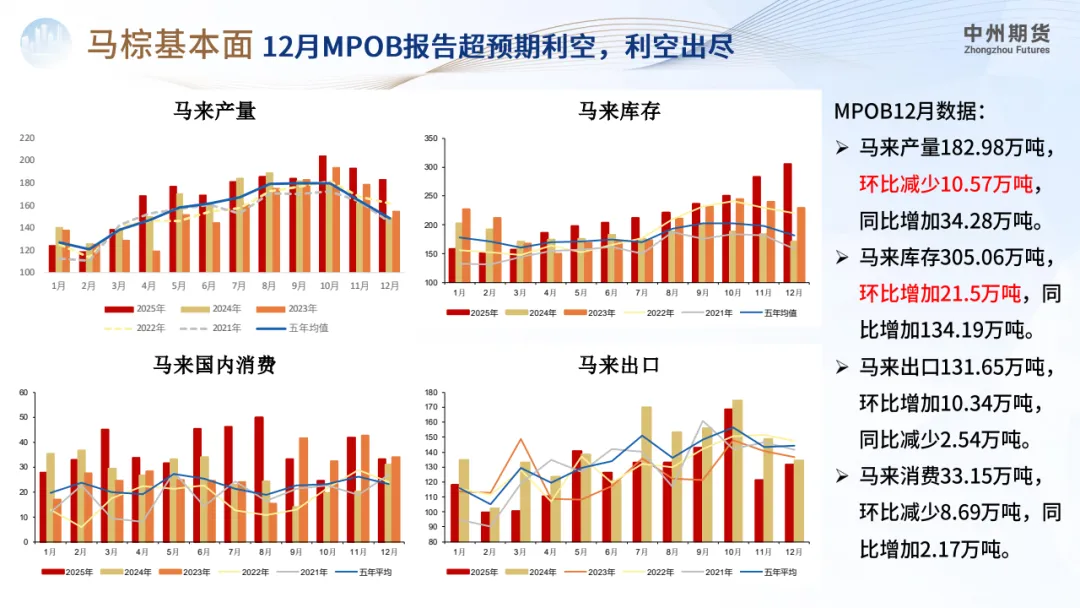

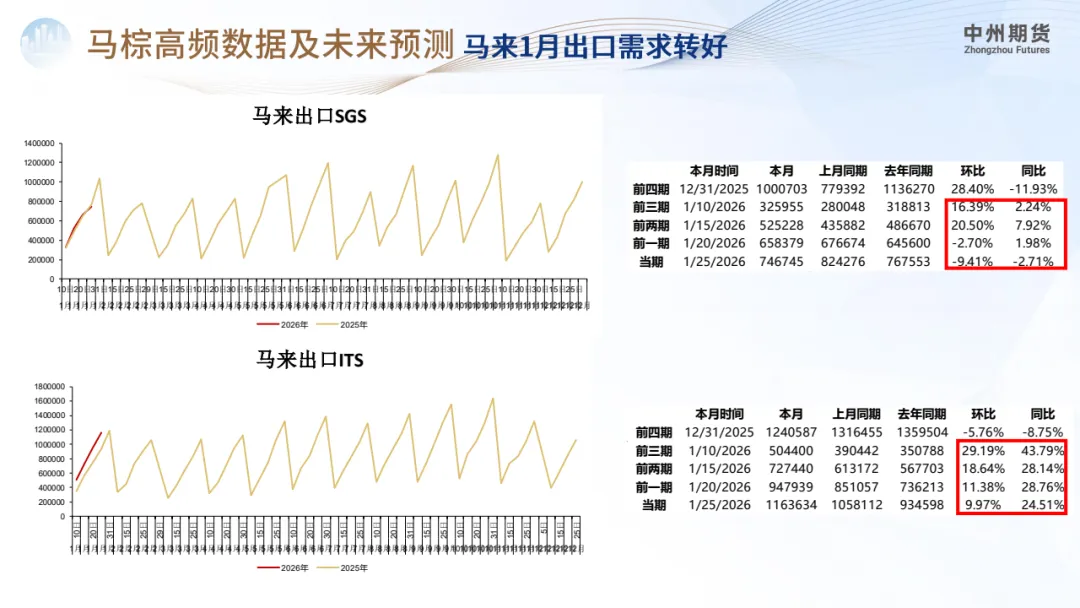

马来:【↑】高频产量、出口均利多。 12 月MPOB 减产去库预期,报告后短期利空出尽。

印尼:【↑】2026 年印尼生物柴油配额不及预期,B50 政策确定推迟。印尼政府已经提高出口levy至12.5% ,并预计再度收缴400 -

500 万公顷非法油棕种植园。

需求

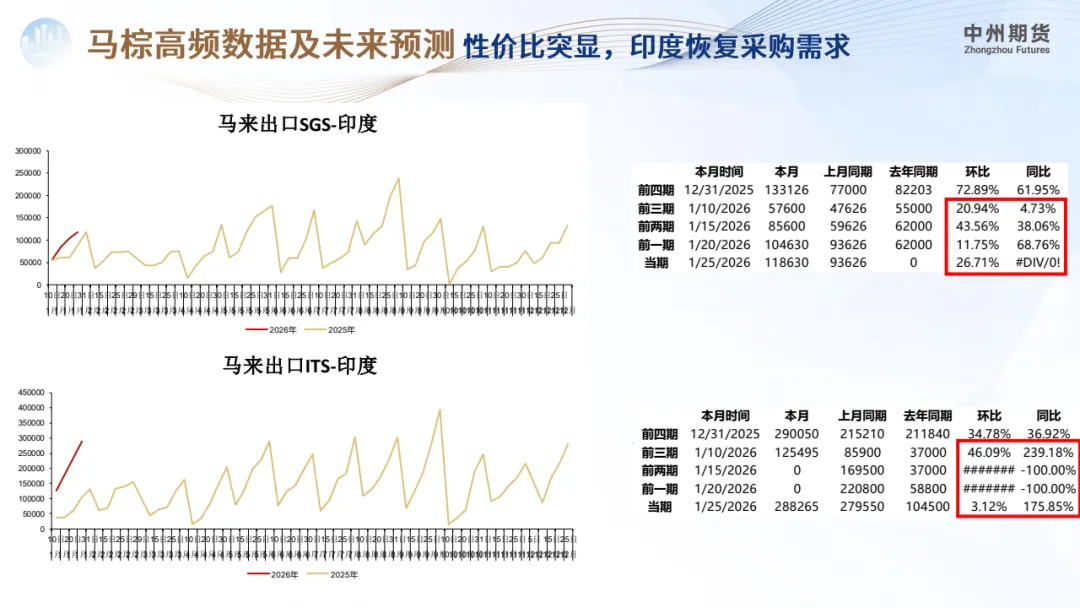

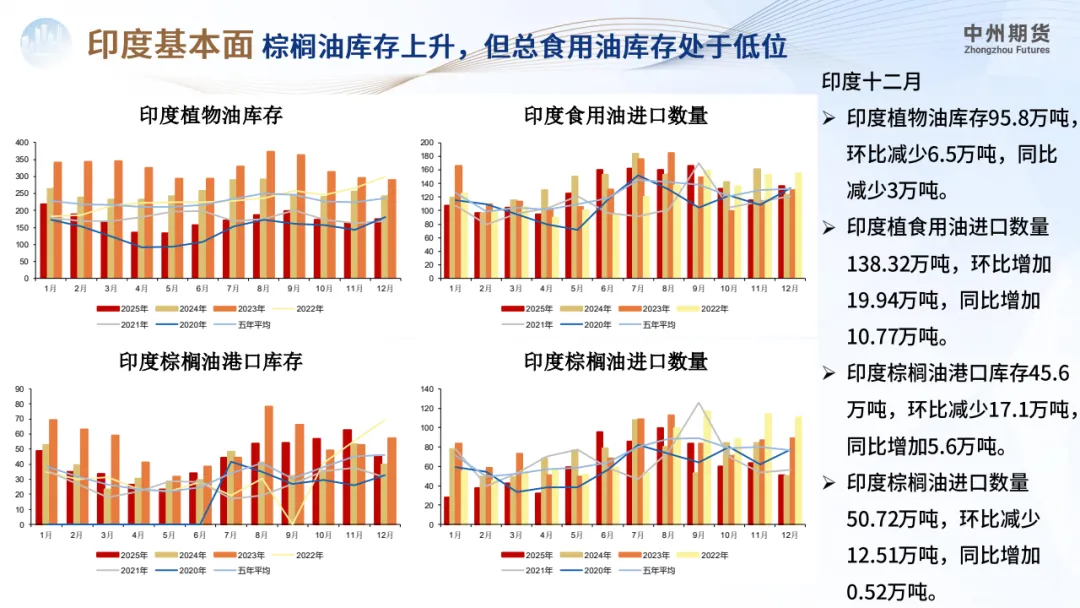

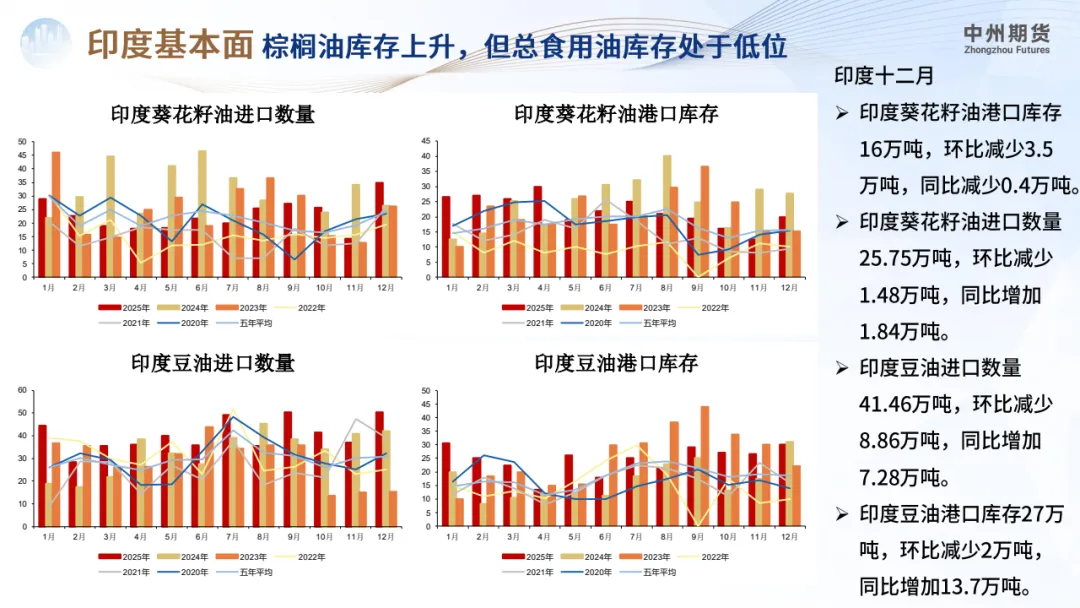

印度:【↑】印度植物油库仍处于历史低位,但印度12 月份植物油进口减缓 。2025 年12月31日,印度主要港口关键植物油库存去

库明显,毛棕榈油库存为43万吨,较上期减少5万吨,降幅9.86% 。斋月备货需求强劲。

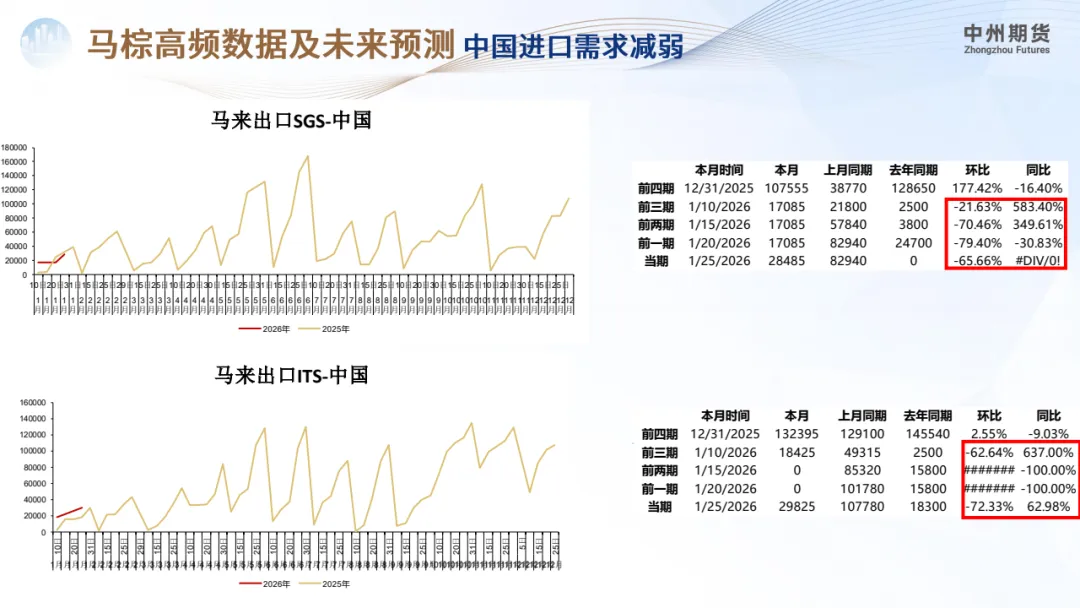

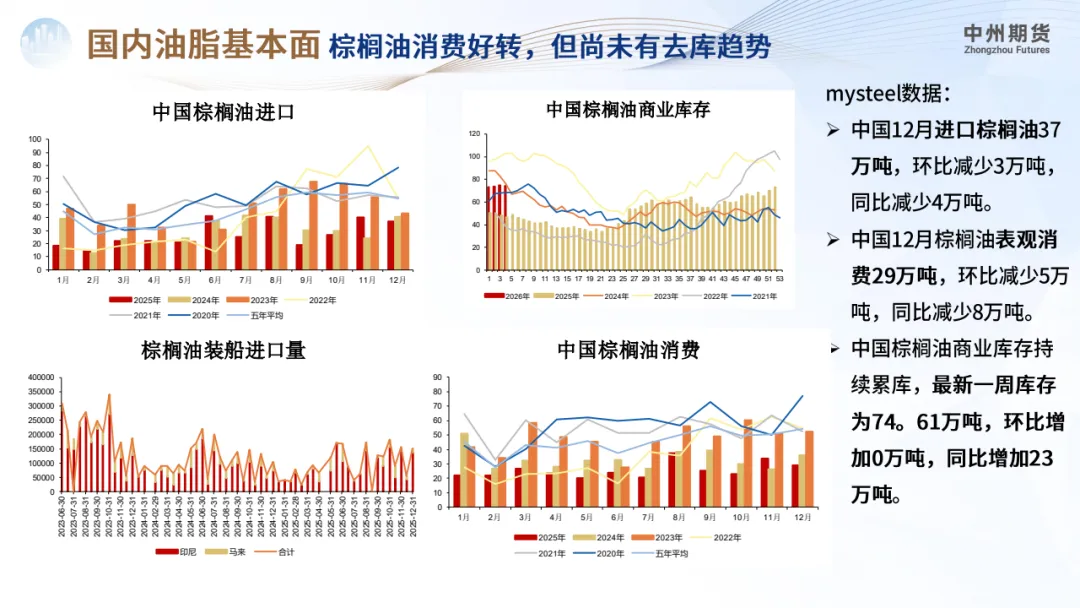

国内:【↓】棕榈油库存达74万吨,消费乏力。进口利润良好,据Mysteel,2026 年1月17日-2026 年1月23日,国内新增3条买船,

船期均为2月,无新增洗船

价格

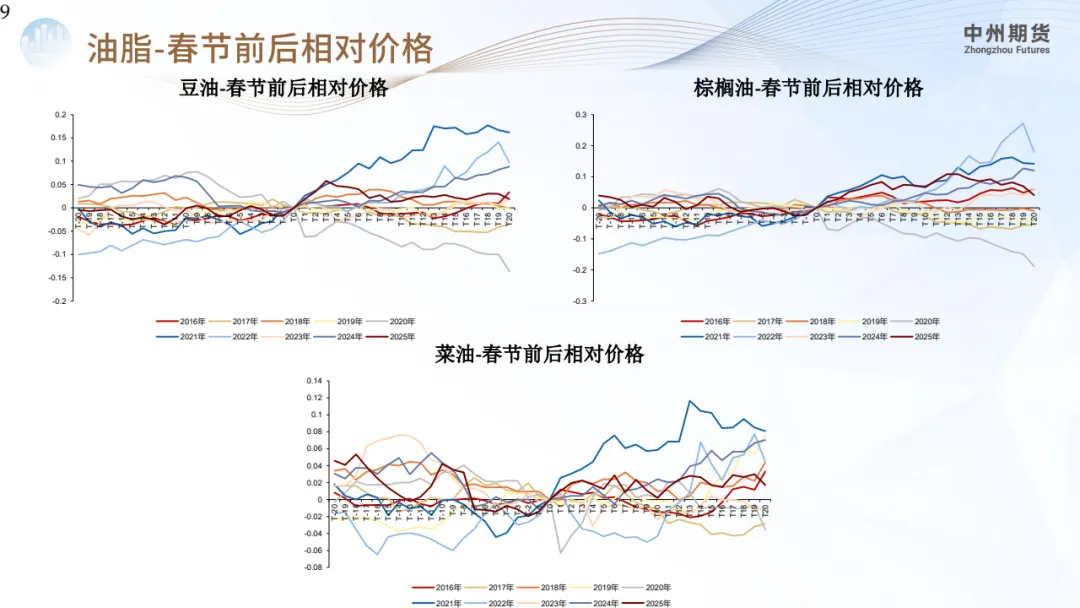

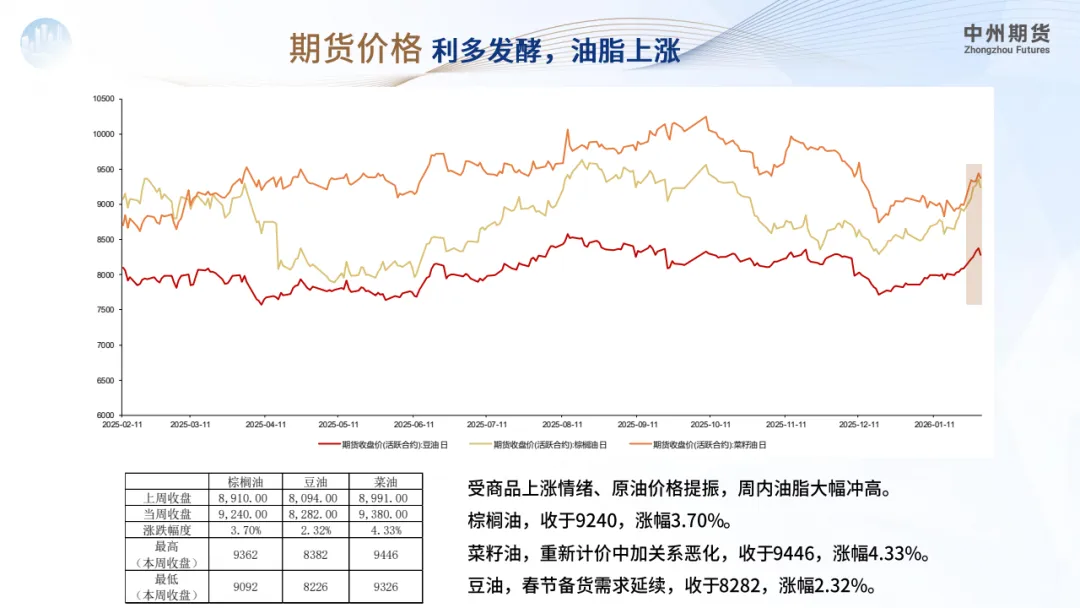

本周复盘:超预期强势,8955 -9400 ,冲高后回调

下周预测:价格中枢提升, 8800 -9300 区间震荡

操作

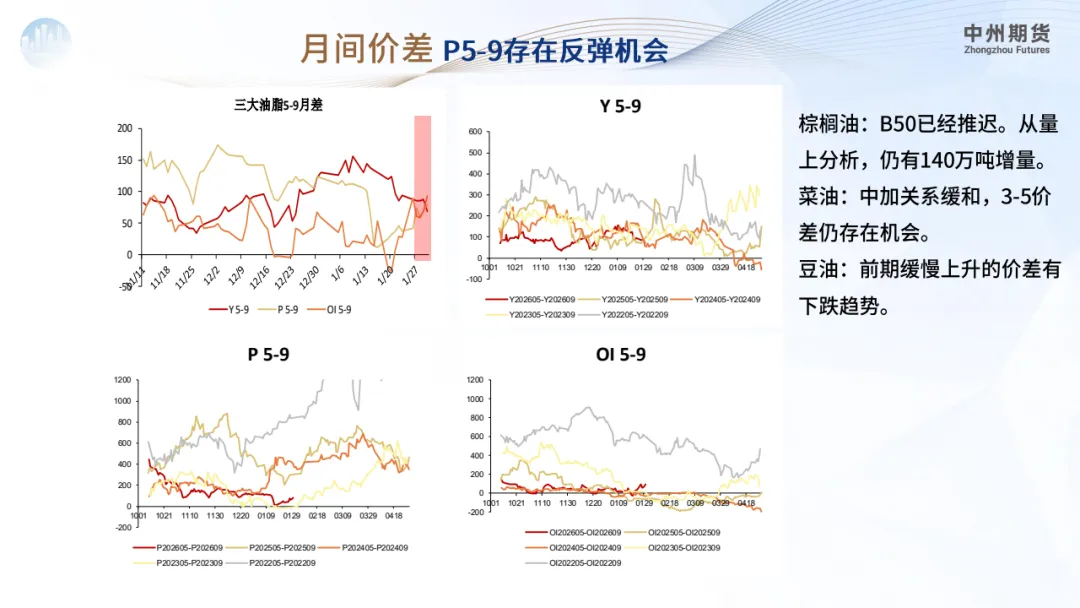

单边:P05 逢低试多;1、2月内美国生柴利好提振全球油脂

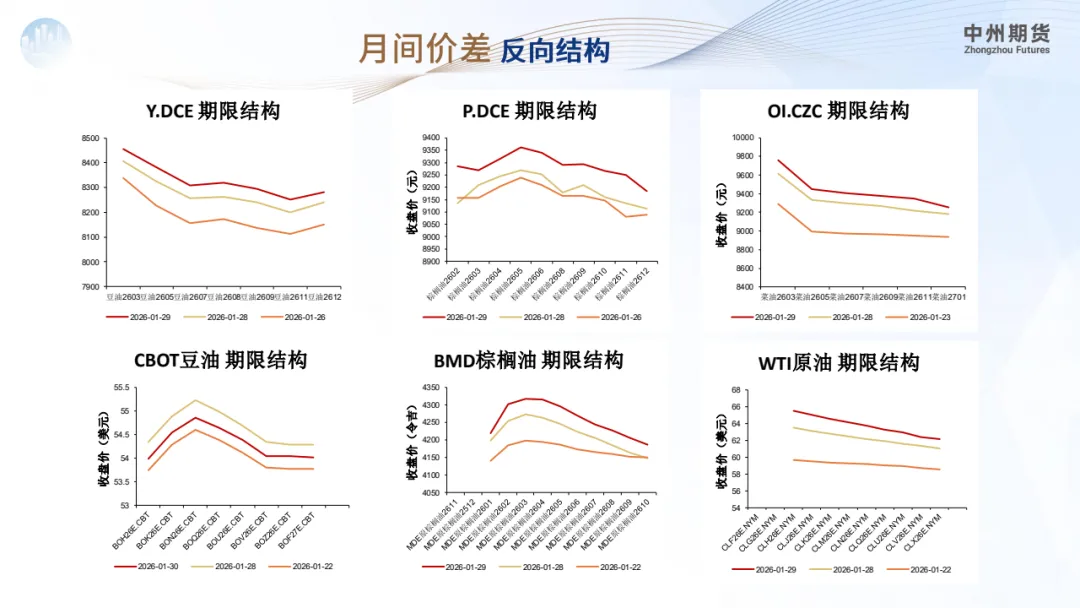

品种价差:菜棕走缩、豆棕走缩

风险

1、原油价格;2、关注美国、印尼生柴政策各方博弈结果 ;3、关注国际豆棕价差与国内国际豆油价差;4、关注印尼生柴执行进

展;5、中加、中澳关系

中州期货有限公司

联 系 人:吴晓杰

从业资格证号: F3055666

投资咨询证号: Z0014054

投资咨询业务资格:证监许可【2012】35号

联系方式:15927536247(用于业务咨询、合作联系)

【免责声明】本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述证券或期货的买卖出价或征价,据此作出的任何投资决策与本公司和作者无关。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布。如引用、刊发,须注明出处为中州期货公司,且不得对本报告进行有悖原意的引用、删节和修改。