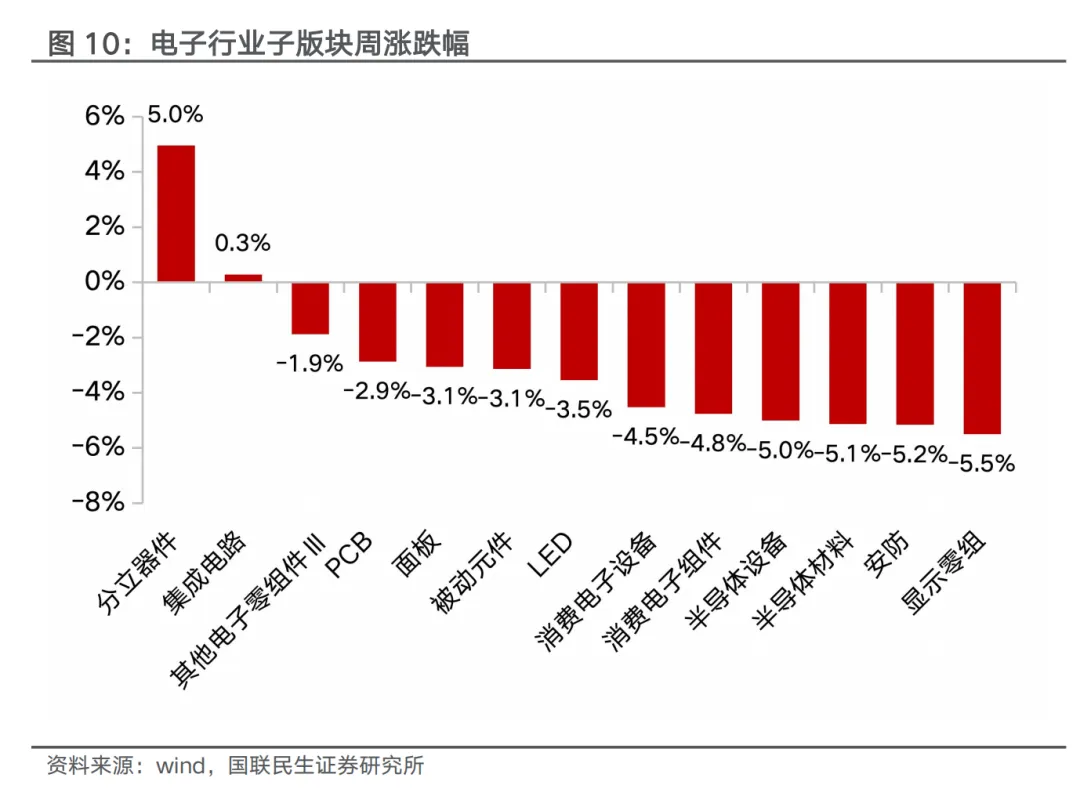

市场回顾:最近一周(1月26日-1月30日)电子板块涨跌幅为-2.18%,相对沪深300涨跌幅-2.26pct。年初至今电子板块涨跌幅为10.59%,相对沪深300指数涨跌幅8.94pct。本周电子行业子板块涨跌幅前五分别为分立器件5.0%、集成电路0.3%、其他电子零组件Ⅲ-1.9%、PCB-2.9%、面板-3.1%。

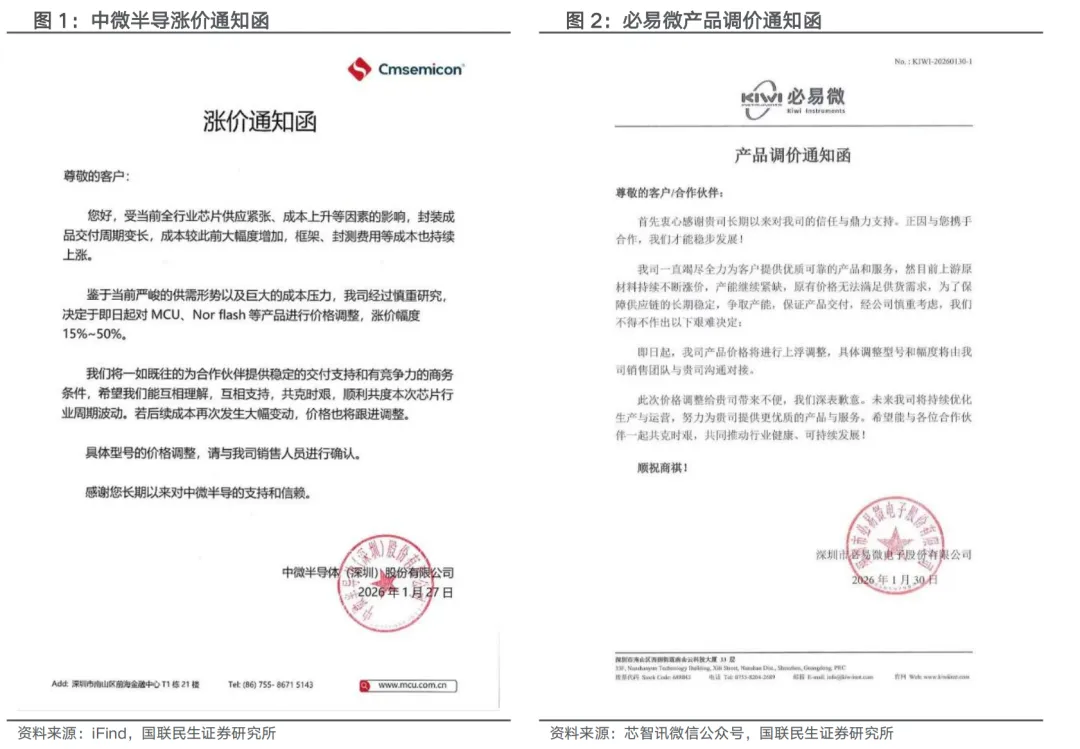

电子行业“通胀”,多家公司发布涨价函。涨价行情延续,中微半导、国科微、英集芯、必易微等多家芯片设计上市公司陆续发布涨价,涨价原因主要为全行业芯片供应紧张、代工及封测等上游环节涨价。代工环节,受AI相关功率芯片需求增长及供给格局变化,多家晶圆厂已开启涨价,继中芯国际对部分产能涨价10%,1月29日晚,中国台湾芯片企业晶相光官宣其主要代工厂力积电已宣布26Q2停止接单。封测环节,继头部企业日月光针对2026年后段晶圆封测代工价格涨幅达到5%-20%之后,力成等封测厂也强调当下产能趋紧,订单能见度提升,为价格调整创造条件。

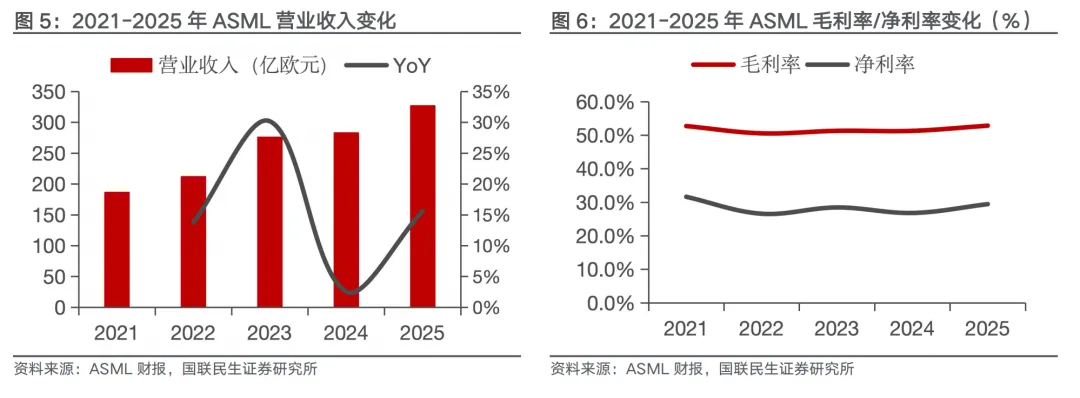

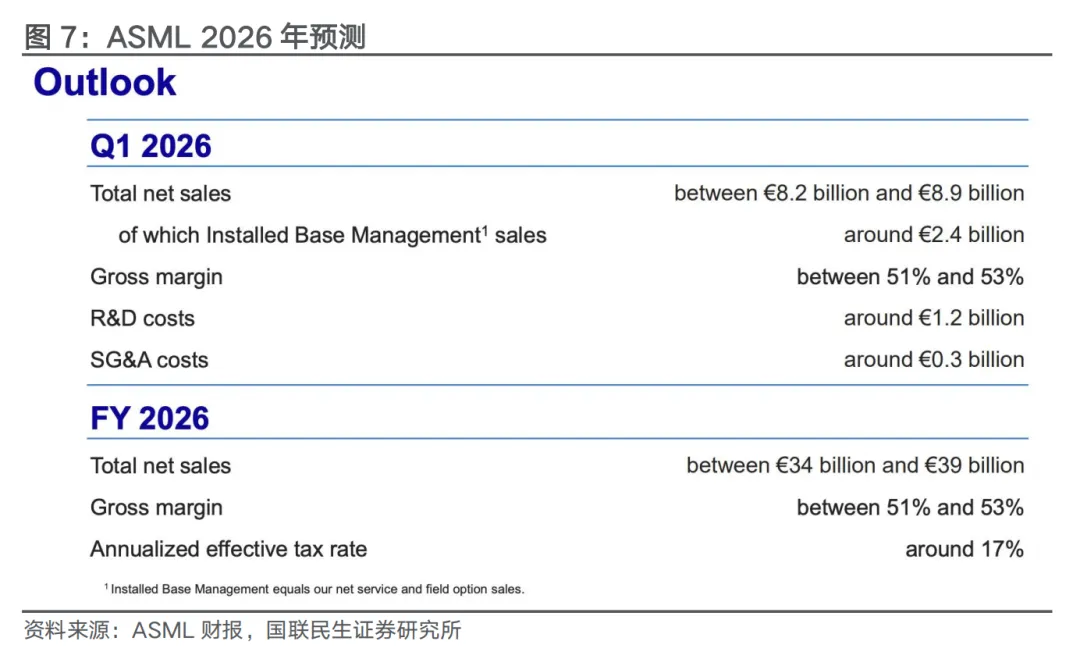

ASML乐观指引、关注设备景气周期。1月28日,ASML发布了FY25Q4财报,业绩依旧强劲预示了AI需求可持续性预期在变强,全球半导体设备迎来了景气大周期。ASML预计,2026Q1净销售额将在82-89亿欧元,毛利率为51%-53%;2026年全年预计净销售额将在340-390亿欧元之间,毛利率为51%-53%。我们认为,ASML的强劲业绩和超预期订单预示着下游需求的可持续性预期在变强,即存储、先进逻辑的扩产在超预期,半导体设备有望深度受益。

海外巨头高度垄断市场,恒运昌国产份额领先。根据弗若斯特沙利文统计,2024年中国大陆半导体行业等离子体射频电源系统的市场规模为65.6亿元,中国大陆市场仍呈现海外巨头MKS和AE高度垄断的竞争格局。恒运昌半导体级等离子体射频电源系统于2018年开始研发、2020年下半年开始批量交付,已实现大规模收入,产品性能获得市场认可。根据弗若斯特沙利文统计,2024年在中国大陆半导体行业国产等离子体射频电源系统厂商中,恒运昌的市场份额位列第一,市场地位领先。

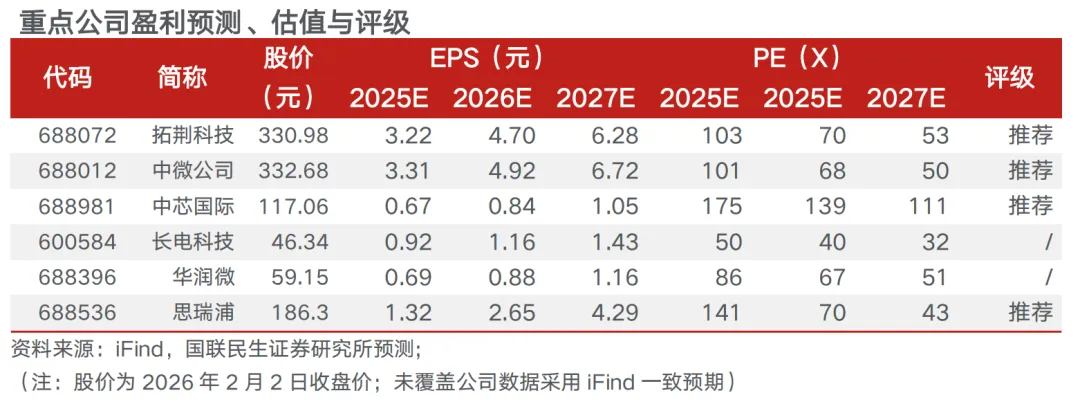

投资建议:电子板块全面“通胀”,多个环节进入涨价周期,建议关注上游晶圆代工及封测核心涨价环节,以及下游芯片设计涨价品种,建议关注:中芯国际、华虹半导体、长电科技、通富微电、甬矽电子、晶合集成、华润微、思瑞浦等。ASML乐观指引,继续看好设备景气周期,建议关注:拓荆科技、中微公司、北方华创、强一股份、和林微纳、恒运昌、精智达等。

风险提示:电子行业周期复苏不及预期;行业竞争加剧;产品研发不及预期。

涨价行情延续,多家芯片设计公司发布涨价函。2026年1月27日,中微半导体发布涨价通知函,称受当前全行业芯片供应紧张、成本上升等因素影响,封装成品交付周期变长,导致成本较此前大幅度增长,框架、封测费用等成本也持续上涨,决定即日起对MCU、Nor Flash等产品价格调涨15%-50%。除此之外,国科微也发出涨价函,宣布1月起对合封512Mb的KGD(已知合格芯片)涨价40%、对合封1Gb的KGD产品涨价60%、对合封2Gb的KGD涨价80%,对外挂DDR的产品价格另行通知。此外,多家模拟芯片厂商也发出涨价通知,1月28日英集芯宣布对旗下部分产品进行涨价,但具体涨幅并未公布;1月30日必易微和美芯晟也相继发布产品调价通知,主要涨价原因均指向上游核心原材料价格持续上涨和上游产能供应持续紧张。

芯片设计公司涨价背后,多家公司指向上游原材料的涨价和产能持续紧缺。代工环节,受AI相关功率芯片需求增长及供给格局变化,多家晶圆厂已开启涨价。2025年12月底,中芯国际宣布对部分产能实施10%的价格上调,主要集中在8英寸BCD工艺平台。此外,1月29日晚,中国台湾芯片企业晶相光官宣其主要代工厂力积电已宣布26Q2停止接单。当下多家晶圆厂满载涨价,同时考虑到台积电等逐步退出部分成熟制程,我们预计供给紧张的现状将持续到26H2。

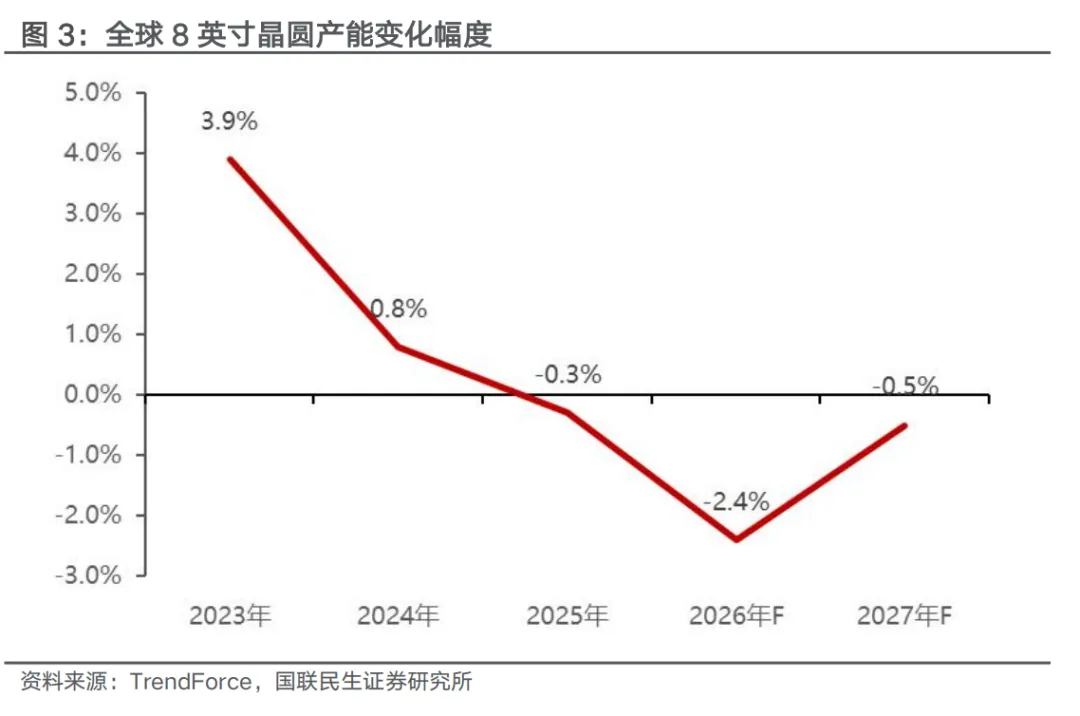

根据TrendForce最新的晶圆代工调查,晶圆厂正在酝酿8英寸代工产能涨价。供给端,在台积电、三星等晶圆厂逐步减产8英寸产能之后,预计全球8英寸总产能在2026年下降2.4%。需求端,AI服务器电源IC订单增加,同时中国IC本土化趋势带动中国大陆8英寸晶圆需求。预计2026年全球8英寸平均产能利用率将上升至85-90%,显著超越2025年。受此影响,部分晶圆厂已经通知客户价格将调涨5-20%不等。而以8英寸及以下制程为主要产能来源的功率半导体,晶圆和封测同样都面临较大的价格压力。

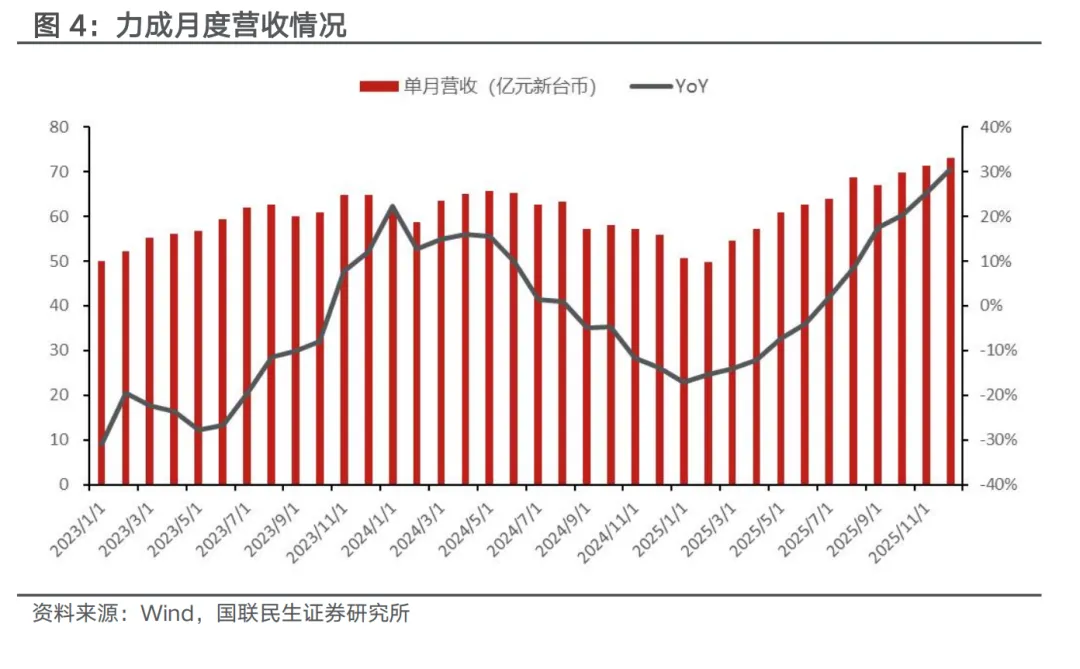

封测环节,同样涨势猛烈。继头部企业日月光针对2026年后段晶圆封测代工价格涨幅达到5%-20%之后,力成等封测厂也强调当下产能趋紧,订单能见度提升,为价格调整创造条件。2026年Q1数据中心需求持续上修,DRAM应用动能高于原先预估,NAND封测需求动能不减,整体产能趋于吃紧,预计Q1存储和逻辑封测业务将淡季不淡,且Q2有望延续相同的态势。

1月28日,ASML发布了FY25Q4财报,业绩依旧强劲预示了AI需求可持续性预期在变强,全球半导体设备迎来了景气大周期。FY25Q4,ASLML实现了97亿欧元销售额,其中确收了两套高NA系统;毛利率为52.2%,净利润为28亿欧元;新签订单为132亿欧元,其中EUV系统订单为74亿欧元。ASML预计,2026Q1净销售额将在82-89亿欧元,毛利率为51%-53%;2026年全年预计净销售额将在340-390亿欧元之间,毛利率为51%-53%。我们认为,ASML的强劲业绩和超预期订单预示着下游需求的可持续性预期在变强,即存储、先进逻辑的扩产在超预期,半导体设备有望深度受益。

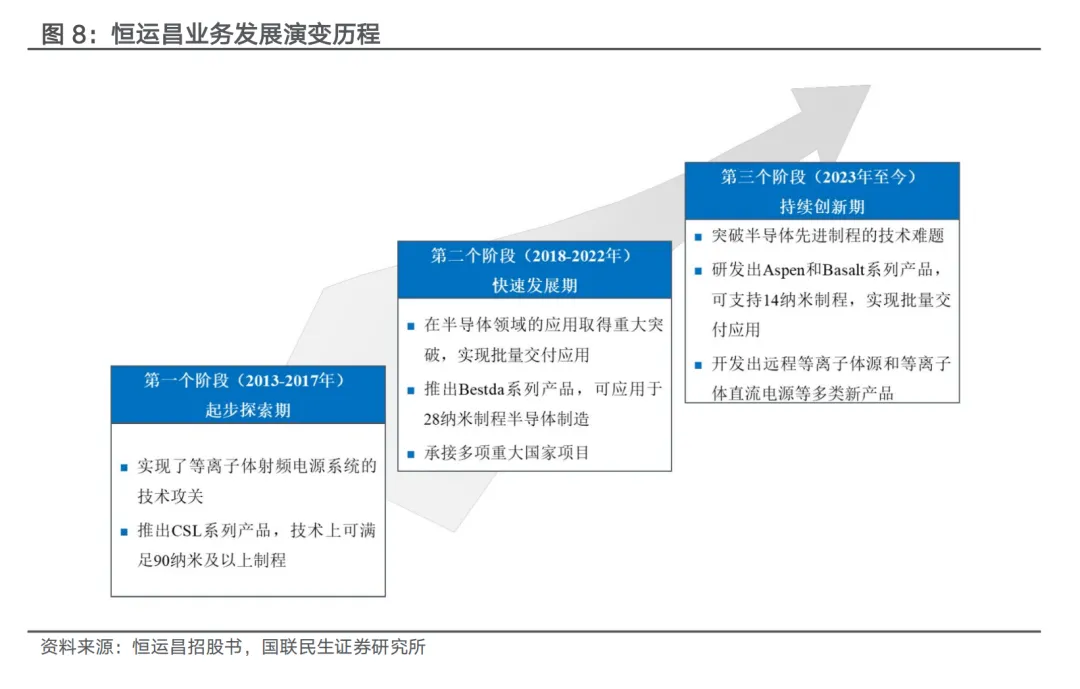

公司于2013年成立,先后经历了起步探索期(2013-2017年)、快速发展期(2018-2022年)、持续创新期(2023-至今)。在各发展阶段,公司发展引进业务的同时,在自研方面以等离子体射频电源系统关键技术的不断突破为核心,围绕等离子体工艺核心零部件整体解决方案及产业布局实现阶梯式的发展。公司自主研发的第二代产品Bestda系列等离子体射频电源系统可支撑28纳米制程,第三代产品Aspen系列等离子体射频电源系统可支撑7-14纳米制程,达到国际先进水平,填补国内空白,在国内知名半导体设备厂及晶圆厂得到了广泛应用。

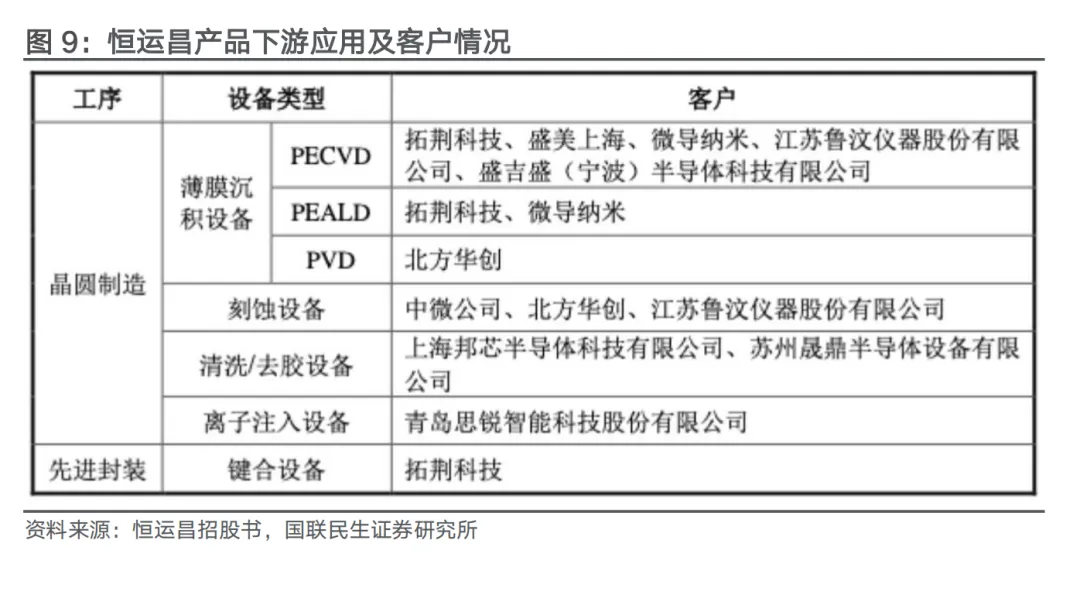

海外巨头高度垄断市场,恒运昌国产份额领先。根据弗若斯特沙利文统计,2024年中国大陆半导体行业等离子体射频电源系统的市场规模为65.6亿元,中国大陆市场仍呈现海外巨头MKS和AE高度垄断的竞争格局。恒运昌半导体级等离子体射频电源系统于2018年开始研发、2020年下半年开始批量交付,已实现大规模收入,产品性能获得市场认可。根据弗若斯特沙利文统计,2024年在中国大陆半导体行业国产等离子体射频电源系统厂商中,恒运昌的市场份额位列第一,市场地位领先。通过与客户工艺的深度磨合,公司产品下游应用机台从PECVD、PEALD等设备,扩展到PVD、刻蚀设备、清洗/去胶设备、离子注入设备、键合设备等,实现全面突破。

最近一周(1月26日-1月30日)电子板块涨跌幅为-2.18%,相对沪深300涨跌幅-2.26pct。年初至今电子板块涨跌幅为10.59%,相对沪深300指数涨跌幅8.94pct。

本周电子行业子板块涨跌幅前五分别为分立器件5.0%、集成电路0.3%、其他电子零组件Ⅲ-1.9%、PCB-2.9%、面板-3.1%。

1)电子行业周期复苏不及预期:电子行业具有周期性特征,若行业景气度复苏不及预期,将对板块公司业绩造成不利影响;

2)行业竞争加剧:国内诸多细分行业公司众多、竞争激烈,若行业竞争进一步加剧,将对板块公司涨价持续性和幅度有所影响;

3)研发进度不及预期:AI芯片、HBM高端存储产品等均有有较高的技术难度,若研发不及预期,将对板块公司业绩造成不利影响。