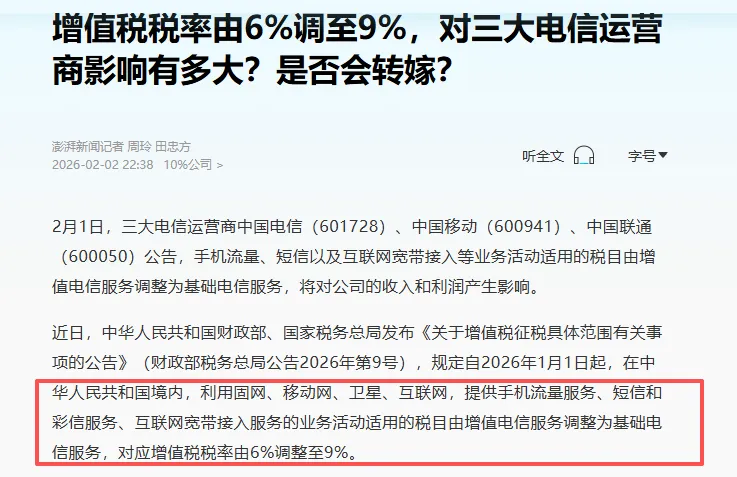

2026年2月1日,电信联通移动,三大电信运营商相继发布公告,部分电信服务被纳入基础电信服务,其增值税税率将由6%上调为9%,预计会对公司收入及利润产生影响,周一开盘后,三大运营商股价应声下跌。

2月3日(周二)上午,某“投研人士”提出了一个大胆的想法,此次电信行业税率的调整,表明国家有增加税收的意愿。基于这个方向,他认为未来不排除继续向高利润行业加征税负,首当其冲的就是互联网行业。互联网毛利较高,可能像白酒行业那样加征32%的增值税。

这个猜想实在太劲爆了,乍一听似乎也有一定的道理。 受此影响,腾讯公司的股价瞬间暴跌,带崩整个恒生科技。

加税传闻传出后当天,新华社采访税务专家,确认互联网行业加税为谣言。专家指出,互联网行业增值税率仍然是6%,没有发生变化。

辟谣发布后,投资者对此并不十分买账,因为这个辟谣只解释了当前的税率没变, 而小作文说的是未来会加税,等于没辟谣。

投资者期待的是,官媒站出来说:国家大力支持民营经济,近期没有给互联网加税的计划。但你知道,在我们国家,官媒不太可能在一两天之内说出这么有信息量的话——港股的涨跌,组织没有那么重视。

可是,港股的涨跌,笔者我非常重视,我的钱一大半在恒生科技,不仅如此,我妈还把她的积蓄委托给我投资。 既然官媒辟谣不给力,那我来辟谣。

这个问题很重要,我们必须先搞清楚,这次电信行业的税率调整,到底是一次针对税收政策的合理化改动,还是说我们国家缺钱缺得没办法了,不得不想方设法扩充国库。

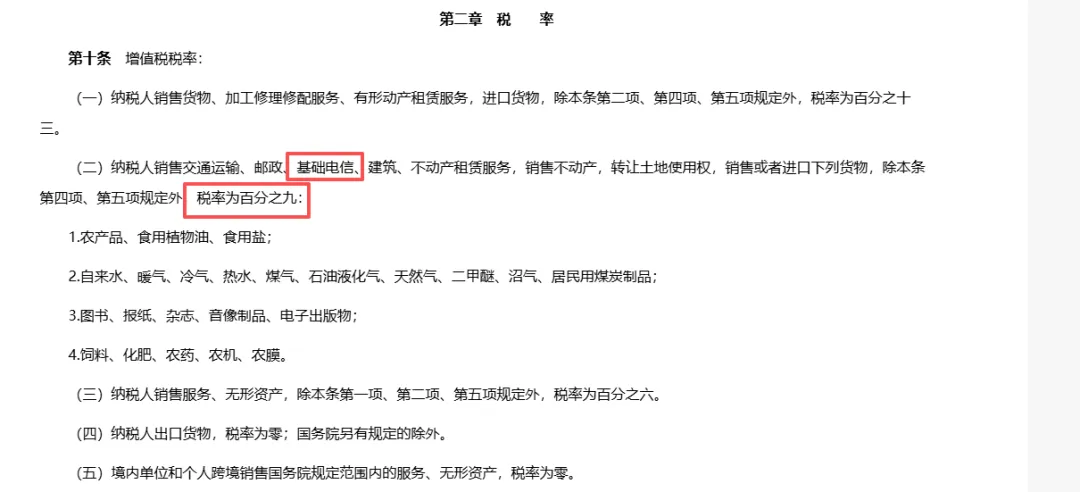

我们先看看这次调整最重要的变化:明确了宽带、流量等费用属于电信基础服务(因此适用9%的税率),而非电信增值服务(适用6%的税率)。

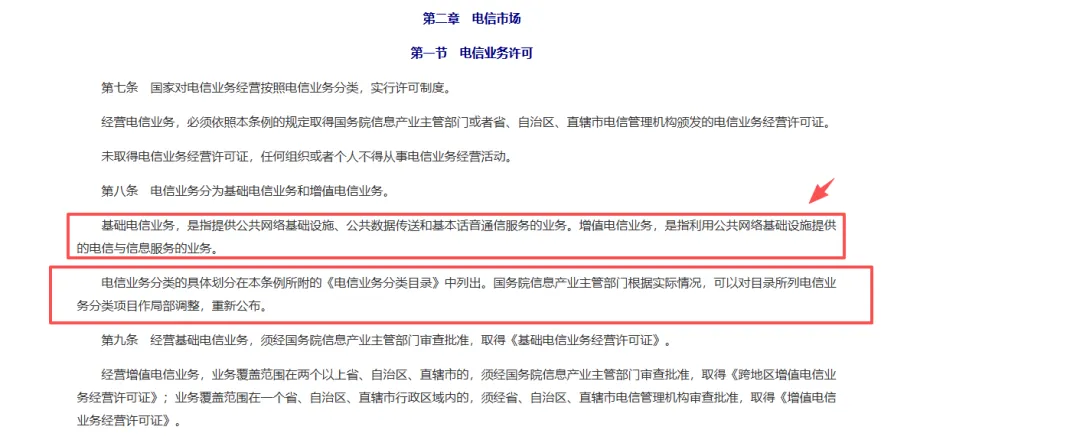

我查了相关资料,关于这两类服务,最早的定义来自2000年9月25日国务院令第291号文件,《中华人民共和国电信条例》:

(1)基础电信业务,指提供公共网络基础设施、公共数据传送和基本话音通信服务的业务。

(2)增值电信业务,指利用公共网络基础设施提供的电信与信息服务的业务。

当时这份文件,电信业务分为这两类,不是为了区分收税。分类的目的是为了区分监管强度,促进行业发展。

| | |

| | |

| | |

| | |

| | |

| (四)互联网及其他公共数据传送业务;(五)带宽、波长、光纤、光缆、管道及其他网络出租、出售业务 | |

为什么说这个分类和税无关呢, 因为在2000年的时候,电信行业还不交增值税。在当时,电信业属于邮电通信业,一律按3%的税率征收营业税。 营业税的税额 = 营业额 * 3%, 进项不作抵扣。

在这份电信条例的定义下,三大运营商如果提供宽带、流量、短信等产品给到普通百姓,既可以是基础电信服务(适用6%的较低税率),也可以是增值电信业务,条例确实没说得足够清楚。

但是,你要知道,这份文件是2000年颁布的,颁布时“宽带”、“流量”业务尚未出现。2000年那会,可以说城里刚通网,距离QQ群功能上线还有2年,当时PC上网都是要拔了电话线拨号的。

你不可能让一份2000年的指导文件考虑宽带是基础服务还是增值服务,就好比现在的外卖行业指导里说要让外卖员休息,没有考虑机器人配送只要充电就可以了,没有列举所有业务场景是非常正常的。

但你顺着这份文件的思路,以现代人的视角去思考,运营商提供宽带、流量这种业务,显然应该适用更强的监管,将其纳入基础电信服务(适用9%的更高档税率)会更加合理。

抛开主观观点不谈,《电信条例》还规定,电信业务分类的具体划分在本条例所附的《电信业务分类目录》中列出。国务院信息产业主管部门根据实际情况,可以对目录所列电信业务分类项目作局部调整,重新公布。

这份《电信业务分类目录》,自颁布后一直在结合电信行业发展持续更新,最晚在2003年时,就已经明确把这些业务定义为“基础电信服务”了。(笔者没有具体考证是哪天改的,但2003年的版本已经说得足够清楚了)。 也就是说,按工信部的标准,这宽带、流量等,早在2003年之前就已经明确是基础电信服务了(适用9%的较高档税率)

除了工信部的定义外,税务总局作为管税的部门,也做了自己的定义。

税务部门定义电信业务分类的时间节点,是2014年4月29日,这一天国家税务总局发布了《关于将电信业纳入营业税改征增值税试点的通知》,把电信行业的税收从营业税改为增值税:

这个通知发布于2014年,这时宽带、流量等业务在国内已经相当普遍了。但这份通知里,税局自己重新定义了基础电信服务、增值电信服务的定义:

| | |

| 提供公共网络基础设施、公共数据传送和基本话音通信服务的业务。 | |

| 利用固网、移动网、卫星、互联网,提供语音通话服务的业务活动,以及出租或者出售带宽、波长等网络元素的业务活动。 | 利用固网、移动网、卫星、互联网、有线电视网络,提供短信和彩信服务、电子数据和信息的传输及应用服务、互联网接入服务等业务活动。 |

2014年税务局这份通知,说清楚宽带和流量,算基础还是增值了么?

营改增毕竟是个相当重大的改动,这些税务人员好像也没那么懂电信业务。 这个文件没有去参考工信部最新的文件目录,而是自己做了个不完美的定义,留下了一个模棱两可的问题: 利用固网以出租宽带、波长形式(应视为增值电信服务)提供互联网接入、彩信服务(应视为基础电信服务),到底算基础电信服务、还是增值电信服务?

在税局定义存在模糊空间的情况下,各大电信公司都把这些业务视为增值电信服务,以6%的低档位税率交增值税,看字面意思也完全可以合理化。

但实际上,这里税务局的定义已经和工信部所维护的《电信业务分类目录》产生冲突了。 按工信部的定义,这些业务是基础电信服务,应该按9%(当时为11%)的高档位收税。

那税务总局也不傻,为什么不马上修正,把这些业务的税率明确为更高档位呢? 我大胆推测,是因为 —— 营改增的本意是降税,没想到因为三大电信公司在2014年的开支较少无法抵扣,最终反而交了更多税。

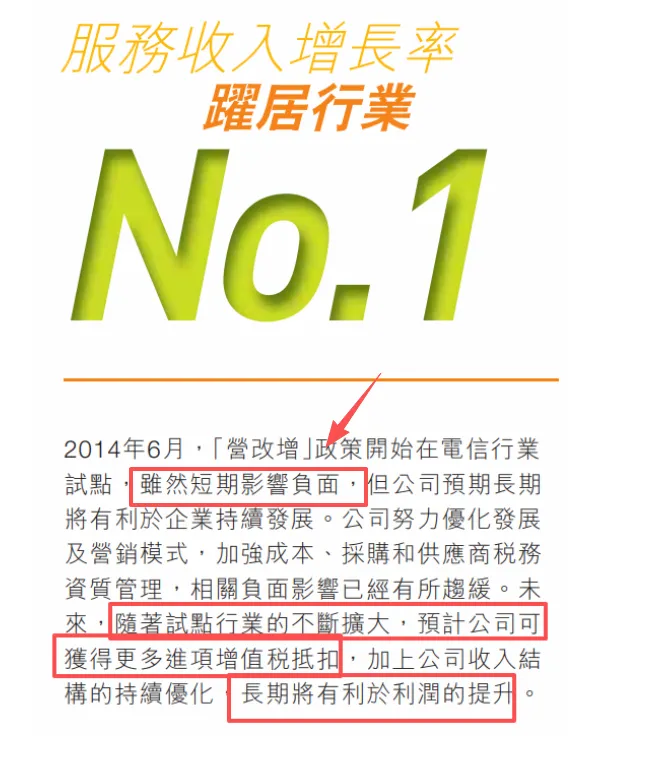

我翻看2014年中国电信的年报,电信指出“营业税改增值税”长期有利于利润的提升,但【短期影响负面】。 这税务部门的营改增,给运营商带来了短期的负面影响,税务局不好意思出来说再上调税率,就把这个业务的定义问题搁置了下来, 一拖就拖了将近12年。

12年后的今天,终于等到机会了 —— 2024年12月25日,《增值税暂行条例》升级,第十四届全国人民代表大会常务委员会第十三次会议通过 《中华人民共和国增值税法》,自2026年1月1日起施行。

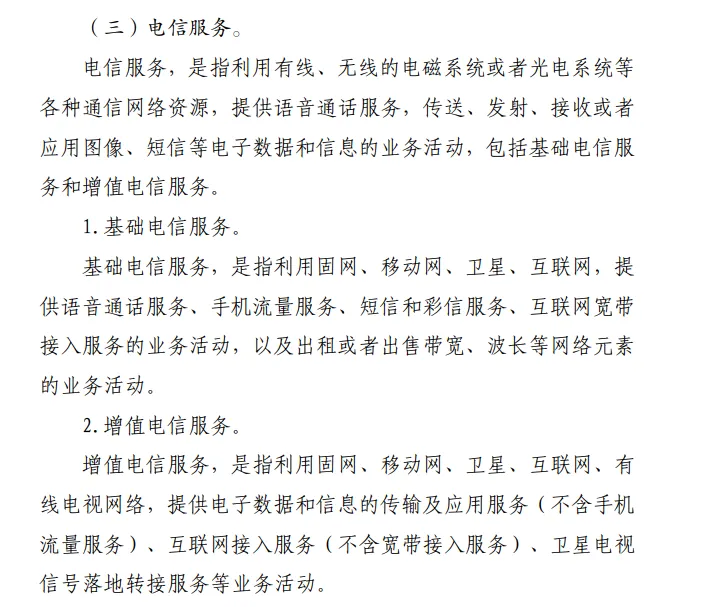

借着这个契机,税务总局在2026年1月30日,做了一份非常详尽的文件,《销售服务、无形资产、不动产注释》,其中也修补了10多年前埋下的模糊定义:

| | |

| 2026年1月30日财政总局《销售服务、无形资产、不动产注释》 | 指利用固网、移动网、卫星、互联网,提供语音通话服务、手机流量服务、短信和彩信服务、互联网宽带接入服务的业务活动,以及出租或者出售带宽、波长等网络元素的业务活动 | 指利用固网、移动网、卫星、互联网、有线电视网络,提供电子数据和信息的传输及应用服务(不含手机流量服务)、互联网接入服务(不含宽带接入服务)、卫星电视信号落地转接服务等业务活动。 |

你看,这次把话说清楚了,一点歧义没有。用宽带提供互联网接入服务,算基础电信服务,按9%收税!

有一说一,按这个推演来看,所谓电信行业加税,根本就是把之前阴差阳错减免的税收优惠给撤了。 要知道,自来水、煤气、暖气,都是按9%的税率收增值税。宽带流量按9%收,可以说是一视同仁。

所以,回到最初的问题,这次税率调整,是国家缺钱的体现吗? 我看不是,更像是修bug。税务部门也很体面,没要求电信公司补过去12年少交的税呢,新税率从2026年1月1日开始执行,过去的事儿既往不咎。

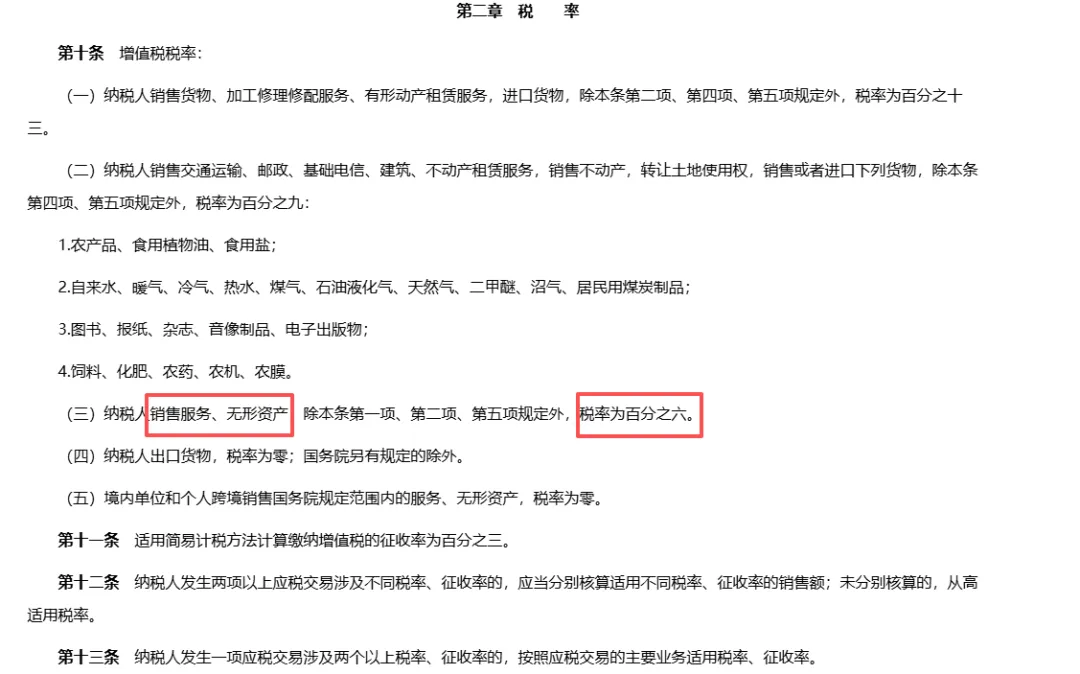

上面花了很长的篇幅,终于理清楚了电信税率变动的来龙去脉。 我们再来看互联网公司是否有同样风险,被调高增值税——其实《增值税法》说得很清楚。 销售服务、无形资产,除非是经营基础电信,否则税率一律为6%。

互联网公司的业务,可能被视作基础电信服务吗? 不可能。 财政部文件里说的非常清楚,只有提供流量服务(大王卡这种转卖也属于增值)、短信服务、互联网宽带接入服务等,才算基础电信服务。 显然互联网公司的主营业务都适用6%的增值税税率,传言说互联网公司的增值税可能会上调,确实毫无依据。

| | |

| 2026年1月30日财政总局《销售服务、无形资产、不动产注释》 | 指利用固网、移动网、卫星、互联网,提供语音通话服务、手机流量服务、短信和彩信服务、互联网宽带接入服务的业务活动,以及出租或者出售带宽、波长等网络元素的业务活动 | 指利用固网、移动网、卫星、互联网、有线电视网络,提供电子数据和信息的传输及应用服务(不含手机流量服务)、互联网接入服务(不含宽带接入服务)、卫星电视信号落地转接服务等业务活动。 |

增值税不会动, 可能加新的税种吗?烟酒利润高,所以收消费税。互联网公司利润也高,理论上也有收消费税的空间。

笔者认为,可能性极小 —— 过往的两轮消费税征收,都是有固定的流程的,如下表所示:

| | |

| 烟、酒及酒精、化妆品、护肤化妆品、贵重首饰及珠宝宝石、鞭炮焰火、汽油、柴油、汽车轮胎、摩托车、小汽车 | |

| 高尔夫球及球具、高档手表、游艇、木制一次性筷子、实木地板税目 | 十六届三中全会(2003年)提出“完善消费税,适当扩大税基” |

| | 十八届三中全会(2013)明确提出“将高耗能、高污染产品纳入征收范围 |

你看,过往三轮增加消费税的类目前,都有充足的预热,从三中全会定调、经过重重审批,需要数年的时间才开始执行。 自2015年之后,十年来消费税从未新增任何类目,近期的三中全会也从未提及要扩大税收。 目前为止,没有任何证据表明我国考虑对互联网经济加征消费税。

相反,国家发改委在2025年4月18日发布的文章《民营经济发展前景广阔 大有可为》中有以下表述:

“加快营造市场化、法治化、国际化一流营商环境”

“多为民营企业解难题、办实事”

“依法严格保护民营企业产权和企业家权益”

“民营企业数字化、智能化、绿色化转型步伐加快,在传统产业焕发生机、新兴产业蓬勃发展、未来产业布局成势,成为产业创新发展和转型升级的重要力量。可以说,我国经济发展能够创造举世瞩目的中国奇迹,我们能够打好脱贫攻坚战、如期全面建成小康社会、顺利实现第一个百年奋斗目标,民营经济和民营经济人士功不可没。”

你看,多亲切呀。 我们都知道,互联网企业是AI基建、AI应用的排头兵,我绝不相信国家会在这个时候釜底抽薪,让互联网企业承担额外的税负。

中国有句老话,再穷不能穷教育,再苦不能苦孩子。这个道理决策层一定比谁都清楚。

总结:电信行业增值税上调,理所应当; 互联网行业加税,无稽之谈。

欢迎纠错、排版、润色后随意转载本文,注明有参考作者皮卡猪即可。如果文章对你有帮助的话,也麻烦转给你身边买恒生科技的朋友,让他们赶紧回来,我们的财富需要自己来守护。 另外, 这是个新创建的公众号,如果点赞、转发、关注数量满足了作者的虚荣心,下一期我们聊聊:AI应用对游戏行业的影响是什么样的。