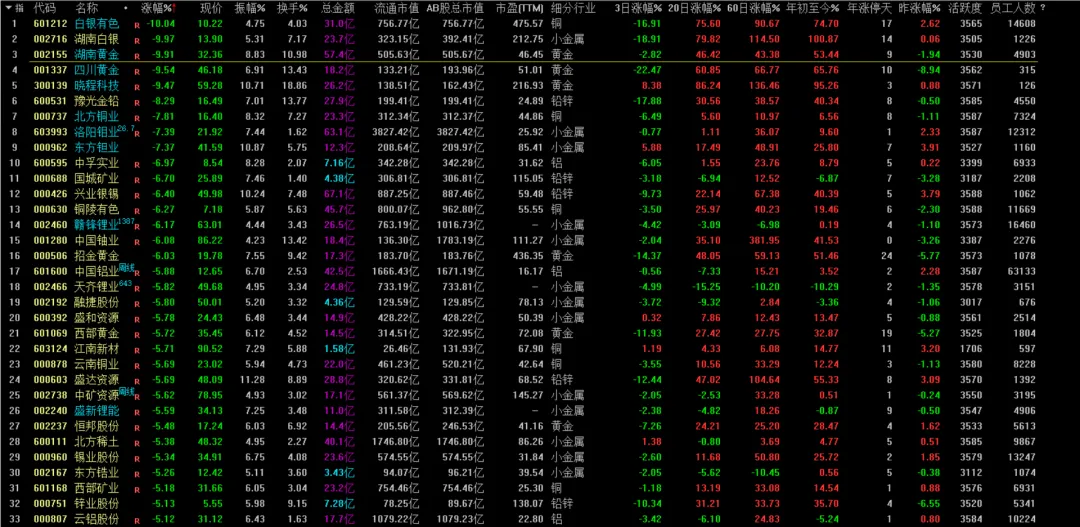

今天有色板块继续大跌,后天有朋友问哪些个股能买,我要抄底,所以今天轮哥推掉2个饭局,把市面上所有黄金研报和深度文章扒了个底朝天,用最新数据(更新到2026年2月5日)给你们重新梳理。咱们不玩虚的,直接上干货。这篇近6000字长文,将彻底讲透:黄金的钱到底被谁赚走了?2026年,哪些公司真正值得你下注?

一、黄金走强的逻辑

核心观点:不是避险,是“货币信仰”的迁移

老铁们,别再简单用“乱世黄金”的老眼光看这波行情了。驱动金价站上5000美元的,是三重力量的史诗级共振:

央行“团购”,不讲武德:全球去美元化不是口号是行动。2025年全球央行净买入黄金863吨,创历史新高。咱们中国央行更狠,连续14个月扫货,黄金储备已突破2300吨。这不是投机,是国家级战略资产的切换。只要央行还在买,金价的底就在那焊死了。

宏观周期,大势所趋:美联储降息预期只是导火索。深层逻辑是全球增长放缓和地缘冲突常态化(中东、俄乌)。钱放哪里才安全?黄金作为“零信用风险”的终极资产,正被全球资金系统性重估。

商品属性,悄然崛起:黄金不仅是货币,更是工业必需品。AI芯片、5G基站、光伏电池的用金量暴增。台积电2纳米芯片的黄金用量是以前的5倍!供给端呢?全球好矿越挖越少,成本年年涨。

所以这轮是金融属性 + 避险属性 + 商品属性的“三击”,带来的将是整个产业链价值的全面重估,持续性远超想象。

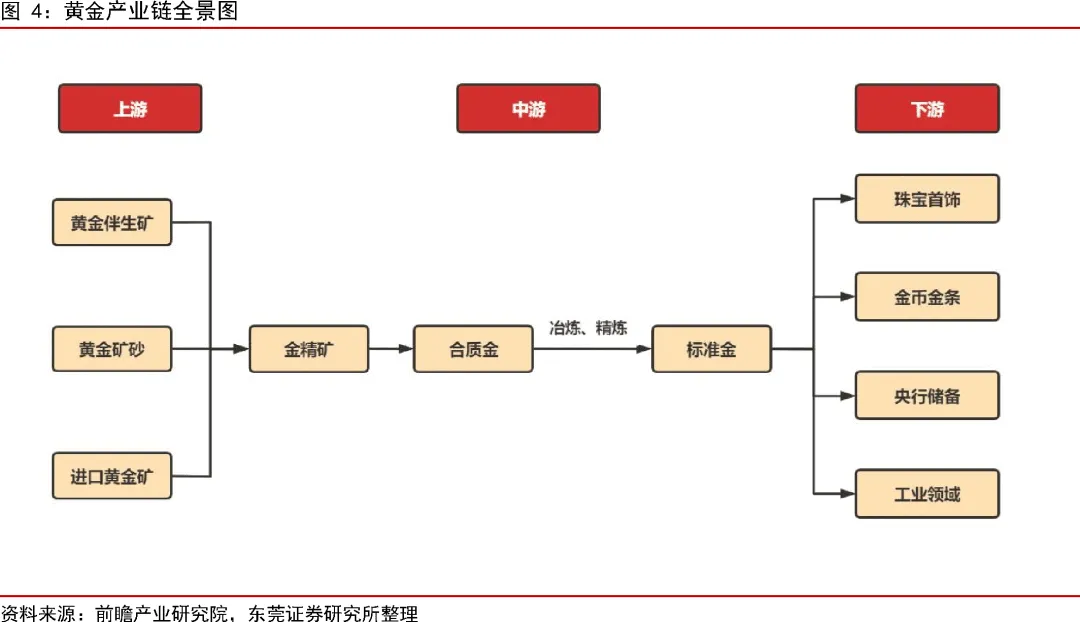

产业链价值拆解:100块钱,谁分走了大头?

黄金从地底到你手里,是一条长长的链。每环赚钱逻辑天差地别,轮哥给你用人话拆明白:

上游:挖矿的(价值占比约45%-50%)核心逻辑:手握金矿,心里不慌。 这是最肥、最硬的一环。公司自己家有矿,金价涨1块钱,利润能翻着跟头往上跑。比如开采成本1200美元/盎司,金价5000美元,多出来的3800美元几乎全是利润。这环节的玩家(紫金、山东黄金)是这波行情最大的受益者,吃的是“矿权与资源”的肉。

中游:炼金的(价值占比约10%-15%)核心逻辑:赚的是辛苦钱(加工费)。 代表是恒邦股份、部分铜企的副产金。他们一部分处理自己的矿,更多的是给外部矿山做“来料加工”。利润稳定但弹性小。金价上涨他们能赚点库存增值和加工费溢价,但本质是 “给矿老板打工”。

下游:卖金的(价值占比约20%-30% + 品牌溢价)核心逻辑:赚品牌和渠道的钱。 老凤祥、周大生就是这环的巨头。他们赚的不是金价差,主要是品牌溢价、工费和渠道利润。金价涨能刺激消费,销量起来他们也能赚,但更多是“水涨船高”。如果是投资金条,品牌渠道溢价不到2%。

“情绪税”与工业用金(剩余价值) 你买的首饰金价里,还包含了 “恐慌溢价”(地缘冲突等,约占8%)和工业科技用金的价值(芯片、光伏等,占比不断提升)。

结论很清楚:金价暴涨的红利,大头(近一半)必然被拥有稀缺资源的上游矿企吃掉。想赚大钱,眼睛必须盯紧上游。

二、国内外市场格局:中国挖金第一,但定价权还在美国

三、13家黄金核心标的深度透视(轮哥严选)

好了,逻辑盘清了上硬菜。下面这13家公司,是轮哥用“数据筛子”从一堆概念股里筛出来的。关联度低、光有概念没业绩的,统统PASS。入选标准就一个:黄金业务必须能真金白银地贡献利润,而且有最新数据支撑。

特别注意:以下评级是我10年经验结合数据的个人判断,不是荐股!盈亏自负,风险自担!如果文中有提示上涨空间都是根据【机构的测算】,仅供大家参考,不代表买卖点空间。

小Tips:悄悄说,产业链个股挖掘轮哥一直全靠“用爱发电”。找数据翻研报都需要大量的时间和精力,还要翻译成大家能看明白的话,确实很累,如果文章中出现的广 & 告(腾讯智能插入)您恰好感兴趣,那么您的每一次互动都是对我最大的支持。❤️

★★★★★ 五星龙头:定海神针,闭眼配置

行业霸主,护城河极深,吃行业红利最稳,适合当底仓。

紫金矿业 (601899) —— 全球矿王,黄金印钞机

产业环节:上游开采(黄金+铜双轮)。

硬核关联:全球顶级金矿商,2025年产金约90吨,全球第6。2026年初刚砸280亿收购加拿大金矿,2029年产能剑指115吨。

入选理由:这是必答题。成本护城河深不可测(AISC成本约1050美元,远低于行业平均),金价每涨10%,利润能飙30%。2025年净利润超500亿,70%来自黄金,大象还在狂奔。

独家代理/供应:手握刚果(金)最大露天金矿等海外优质资产开采权。

最新业绩与动向:2025年全年预告净利515亿左右,同比增60%。最新并购显其逆周期扩张的凶悍。

轮哥点评:这不是矿企,是“黄金印钞机”。买它,等于买了一份“全球优质金矿资源看涨期权”+“中国矿业国运”。波动可能不如小盘股刺激,但趋势稳如老狗,是大资金的核心底仓。

受益程度:极高。

2026年预期:之前轮哥给过目标价位42.5,轮哥也基本是这个价格抛的,今天有色大跌,等企稳后又可以继续低吸了,关注国际金价的走势。

山东黄金 (600547) —— 国内金王,成本标杆

产业环节:上游开采。

硬核关联:国内矿产金产量第一(2024年46.17吨),坐拥山东莱州湾全球少有的富集金矿带,储量占全国近1/4。

入选理由:最纯正的黄金开采龙头。收购银泰黄金后资源版图再扩张。2025年Q3净利39.56亿,同比暴增91.51%,利润释放极强。

护城河:国内最优资源+深厚的国资背景。智能化开采,成本控制力强。

最新动向:纱岭金矿(深度超1900米)即将投产,未来产能再增30%。

轮哥点评:如果紫金是全球化选手,山金就是国内赛道的王者。业务纯粹,金价弹性十足,是机构和稳健型投资者的另一核心压舱石。

受益程度:极高。

2026年预期:参考资金矿业(中军)的走势

中金黄金 (600489) —— 央企金库,注入可期

产业环节:上游开采+冶炼。

硬核关联:中国黄金集团唯一上市平台,根正苗红的“国家队”。黄金资源储量国内第一梯队。

入选理由:独一无二的央企资源整合平台。资产注入预期强烈(集团内还有好矿没装进来)。拥有上海金交所稀缺的独家交割资质。2025年Q3净利36.79亿,同比增39.18%。

护城河:背靠国资委,融资成本低,获取国内资源潜力最大。

最新动向:纱岭金矿投产后,权益产量有望大增。央企改革、ESG等主题加持。

轮哥点评:买它,除了看金价,更要看 “央企改革”和“资产注入” 的故事。有黄金板块的贝塔,还有自身独特的阿尔法预期,稳中带攻。

受益程度:很高。

2026年预期:参考资金矿业(中军)的走势

★★★★☆ 四星核心:高弹性先锋,各显神通

细分龙头或高成长先锋,弹性大,有独特绝活。

赤峰黄金 (600988) —— 弹性之王,成本杀手

产业环节:上游开采(聚焦海外)。

硬核关联:矿产金占比近90%,核心资产在老挝、加纳的超高品位、低成本矿山。老挝SND矿成本仅683美元/盎司,全球领先。

入选理由:公认的业绩弹性之王。低成本遇上高金价,利润增幅最吓人。2025年产量约15吨,处于快速扩张期。

供应关系:为江西铜业等供应高品位金精矿。

最新业绩与风险:2025年Q3业绩高增。但股价波动极大,2026年1月因高管减持等出现回调。海外地缘政治风险是最大暗雷。

轮哥点评:高风险高收益的典范。赌性重的老铁最爱它,涨起来凌厉,跌起来也吓人。心脏不好、仓位管理差的慎入。

受益程度:极高(但波动也极高)。

2026年预期:需警惕海外风险。

恒邦股份 (002237) —— 冶炼专家,技术流黑马

产业环节:中游冶炼与综合回收。

硬核关联:黄金冶炼龙头,背靠江西铜业。核心技术是处理**难冶矿、含砷硫的“脏金子”**及电子废料回收(城市矿山)。

入选理由:中游技术壁垒最高的公司。不是简单加工,而是“垃圾处理专家”。江西铜业入主后,管理改善,毛利率从不足1%提升至近2%。受益于金价上涨和环保趋势。

供应关系:为中金黄金、周大福等处理难冶炼矿渣和供应标准金锭。

最新业绩:2025年Q3净利5.616亿,同比增20.89%。

轮哥点评:中游里最值得看的技术流标的。被江铜收编后焕发新生,产能有望翻倍,是2026年的潜在黑马。

受益程度:高。

2026年预期:关注产能释放和技术升级带来的价值重估。

银泰黄金 (000975) —— 品位王者,小而美

产业环节:上游开采。

硬核关联:旗下金矿(如吉林板庙子)品位极高(8克/吨,远超行业平均0.9克),成本优势突出。

入选理由:高品位、高盈利能力的代表。2024年毛利率行业领先。被山东黄金收购后,成为“山金系”嫡系,资源整合与协同可期。

最新业绩:2025年净利预增58%,增长强劲。

轮哥点评:“家里有矿,矿里都是高纯度金”,典型的躺赢模型。规模不如巨头,但质地优良,是板块行情的优质生力军。

受益程度:高。

2026年预期:享受集团整合与行业景气双重红利。

★★★☆☆ 三星标配:产业链中坚,稳健之选

业务强相关,是板块配置的重要部件,但纯度或弹性稍逊。

老凤祥 (600612) —— 零售之王,百年品牌

产业环节:下游零售。

硬核关联:百年黄金珠宝龙头,全国超6000家门店,品牌价值深厚。

入选理由:消费端最强大的品牌和渠道。采用“金价+工费”模式,金价上涨直接提振收入和利润(库存增值)。2025年Q3在金价高位下,利润仍反增18%,显运营韧性。

最新风险:金价过高抑制部分消费,且加盟店管理质量参差,315投诉量行业靠前。

轮哥点评:买老凤祥,买的是中国百姓对黄金的千年喜爱和信任。走势更偏消费股,波动小于矿股,是分享黄金牛市的稳健长线品种。

受益程度:中等。

星级:★★★☆☆

中国黄金 (600916) —— 国家队卖金

产业环节:下游零售(投资金条为主)。

硬核关联:拥有央行特许的投资金条发行权,市占率30%-40%。

入选理由:投资金条消费爆发的直接受益者。2025年Q3销量达120吨创新高。

最新风险:因黄金租赁等衍生品业务巨亏,2025年Q3净利同比暴跌55%,业绩出现分化。

轮哥点评:成也政策,败也衍生品。卖金条业务稳赚,但金融操作玩脱了。需要观察其业务结构调整,暂时观望。

受益程度:中等(但业绩不稳定)。

星级:★★★☆☆

洛阳钼业 (603993) —— 巨头的黄金野望

产业环节:上游开采(铜钴钼为主,黄金新增)。

硬核关联:2025年收购厄瓜多尔凯歌豪斯金矿(638吨资源量),2028年投产后年产金约11.5吨,将成重要黄金生产商。

入选理由:矿业巨头跨界黄金的典型案例。从“有金”变成“产金大国”。

轮哥点评:目前黄金贡献低,但未来想象空间巨大。买它现在主要看铜钴,未来可期待黄金,适合长远布局。

受益程度:目前低,未来潜力高。

星级:★★★☆☆

★★☆☆☆ 二星观察:概念与炒作,波段参与

有黄金业务,但占比不高或偏概念/炒作,跟涨品种。

10. 湖南黄金 (002155) —— 锑金共生,双料题材

产业环节:上游开采(黄金+锑)。

关联方式:黄金业务占比高,但更是全球锑龙头(市占率26%)。

入选理由:“黄金+锑”双驱动。金价涨受益,光伏用锑需求爆发更受益。2025年因发现新矿脉消息受关注。

轮哥点评:炒作色彩较浓。黄金是副业,主业锑的周期属性更强。行情受锑价影响大,是偏题材和波段的标的。

受益程度:中等(但更依赖锑价)。

星级:★★☆☆☆

11. 四川黄金 (001337) —— 区域小而美,易被炒作

12. 西部黄金 (601069) —— 西域代表,并购扩张

13. 晓程科技 (300139) —— 非洲孤狼,高不确定性

四、轮哥的2026年黄金投资心法

结合最新市场信号(2026年2月5日):

轮哥终极建议:

核心配置拿稳上游:紫金、山东黄金、中金黄金这三驾马车,是底仓根本,至少占黄金仓位的60%。

弹性博弈精选先锋:用部分仓位(≤20%)博弈赤峰黄金、恒邦股份等高弹性或技术流标的。

下游消费仅作补充:老凤祥等作为消费端配置,占比不超过10%。

坚决回避纯概念:二星及以下的公司,除非有非常确定的短线逻辑,否则不参与。

牢记资产配置纪律:黄金再好,也只是资产组合的“压舱石”。2026年,黄金及相关股票配置,不建议超过个人总资产的20%。用定投或分批方式介入,对冲短期波动。

记住轮哥的话:黄金涨的不是价格是信任。投资黄金股,买的不是代码是资源霸权、成本优势和货币信仰重构的历史进程。

免责声明:以上所有分析仅为轮哥个人研究笔记,提及的指标与个股仅为案例演示,不构成任何投资建议。股市风险巨大,入市盈亏自负。请理性投资,谨慎决策。

点赞,在看,转发, 只要大拇指点得快,下个季报就是你的丰收季!下期想听轮哥扒哪个赛道,评论区告诉我!

(风险提示:本文为轮哥基于公开信息的梳理分析,充满个人偏见,不构成任何投资建议。投资前请务必独立思考,对自己的钱包负责。)

想持续获取穿透市场的产业分析和硬核逻辑,欢迎关注【增长飞轮】一起拨开迷雾看见本质。