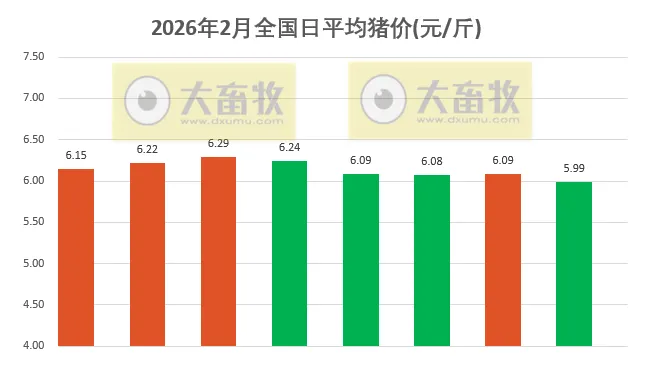

1、猪价再次下跌,且跌破6元大关

大畜牧根据我国27省的猪价数据,计算出2026年2月8日全国平均猪价为每斤5.99元,比昨天下跌0.10元,跌幅为1.58%,再次下跌,且跌破6元大关,也是今年以来最低价。

与去年同一天相比,猪价下跌了1.68元,跌幅为21.7%,且低于前6年同期;

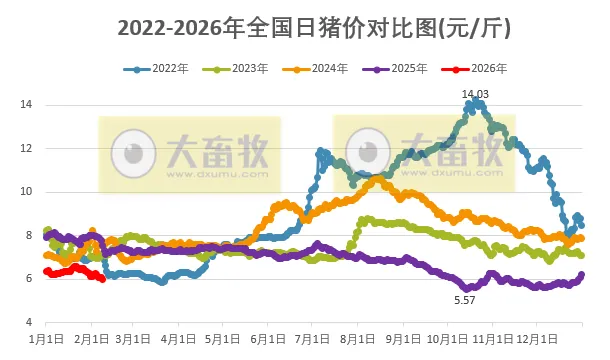

其中2022-2025年这4年同期均在7元区间震荡,而今年2026年此时跌破6元大关。

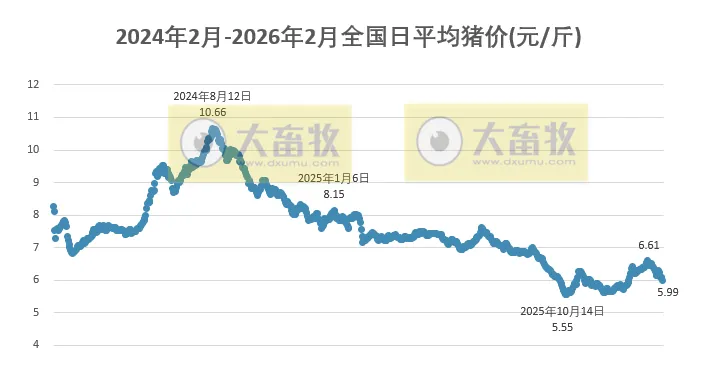

与去年最低点10月的5.55元相比,上涨了0.44元,涨幅为6.6%,也高于2022年最低点,但低于2023-2024年最低点。

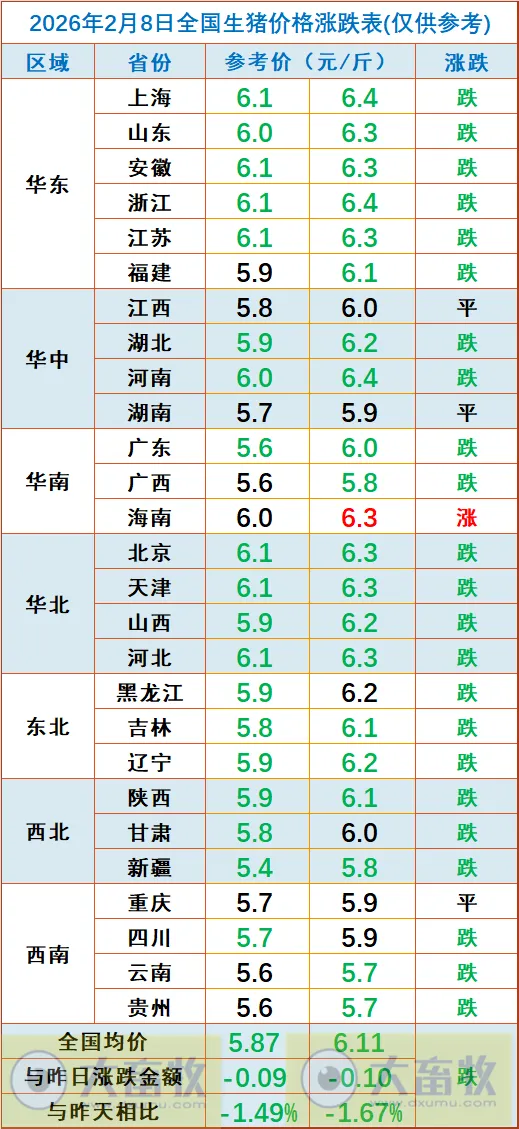

2、大多数省份出现下跌,有17省跌破6元大关

从我国27省情况来看,大多数省份出现下跌,共有23省出现下跌,比昨天增加13省,其中华东、华北、东北和西北区域均出现全面下跌,下跌幅度均在0.1元-0.3元之间;只剩下海南1省上涨,比昨天减少12省,上涨幅度为0.1元;

共有17省跌破6元大关,比昨天增加6省,其中有7省全面跌破6元大关,与昨天一样;

其中上海和浙江下跌至6.4元,位于最高,其次山东、安徽、江苏和京津冀下跌至6.3元,而海南上涨至6.3元,云南和贵州下跌至5.7元,位于最低。

3、小年备货下需求将集中增量,但市场出栏积极压力仍在,年前猪价涨幅或有限

本周全国生猪交易均重继续微跌。

卓创资讯监测全国生猪平均交易体重为124.23公斤,环比微跌0.08%。

本周分省份交易均重以下滑为主,西北、华北多地小涨,南方局部小涨。

随着春节临近,养殖端节前减栏、清栏和减重意向偏强而积极出栏,生猪上市节奏加快,叠加终端需求逐步增量,消化加速而带动交易均重小跌。

西北及华北部分地区大猪白条需求略增,大猪交易活跃度提高,带动均重小涨。

南方局地因标猪滞销,被动增重以减轻销售压力。

本周国内生猪重点屠宰企业开工率环比上涨。

周内平均开工率43.32%,较上周上涨2.04个百分点。

随着小年及春节假期临近,下游备货需求有所提升,屠宰企业订单增加,支撑开工率上涨。

卓创资讯预计未来一周全国行情或呈先涨后微跌态势。

供应方面,养殖端出栏量或较为平稳,局部在春节备货前集中出猪。与此同时,生猪走货速度或加快,或助推养殖端涨价出猪。

需求方面,未来一周生猪市场或进入春节前的集中备货阶段,屠宰量或达到近段时间来的最大增幅,屠宰企业优先保量,因此在小年前屠宰端或提价保量。

今年屠宰企业或于腊月二十五至二十六陆续完成年前屠宰,生猪收购则将提前1-2日完成,未来一周的生猪需求或先增后减,后期减量将利空价格。

大地期货认为,小年备货下需求将集中增量,但市场出栏积极压力仍在,年前猪价涨幅或有限;往后看理论出栏仍在相对高位,体重还高于同期,若降幅不大,将成为后续潜在压力,节后生猪市场仍存跌价风险。

重点关注年前存量压力消化程度及对应价格表现。节前出栏还有一周左右时间,企业日均出栏压力仍存,降重增量趋势延续,标猪年前供应充足。需求年内高峰基本在下周,备货情绪支撑,宰量会短时快速增加。

国信期货认为,尽管目前出栏均重季节性下跌,但绝对水平同比仍然偏高,意味着活体库存在节前旺季难有效消化,使得出库压力延续至节后。从仔猪出生数据来看,到5月理论标猪供应量都处于高位,会持续压制猪价表现。

最近收到私信,咨询有没有交流群,现在我们就把大畜牧网交流群的二维码公布出来,欢迎扫码加入!

来源:这是大畜牧分享猪价行情的第2329天。

你的每一次点赞 分享→推荐

分享→推荐 ,

,

都是我们坚持的动力!