2.2 季度定价模型:纳入黄金价格回归与央行购金因素

在季度模型中,我们选取2006年二季度至2025年三季度作为样本区间。经过回归,最终两个新的变量显著性提升并纳入模型之中,一个是“前一季度黄金涨跌幅”,其影响系数为负,体现了在短期上涨后价格有均值回归的倾向。另一个是“全球央行购金量”,模型显示当上一季度央行购金增加时,金价将会上涨,但本季度的金价上涨又会导致央行缩减购金规模。

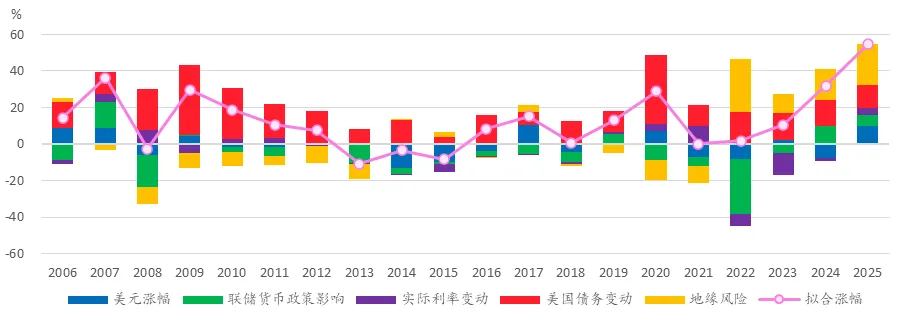

表4:季度模型中各因素对黄金涨跌幅的贡献及显著性

黄金季度涨幅(2006q2-2025q3) |

影响因素 | 方向/影响力度 | 显著性 |

前一季度黄金涨跌幅 | 负向/小 | 显著 |

美元涨跌幅 | 负向/中等 | 极显著 |

政策利率变化 | 负向/中等 | 极显著 |

实际利率 | 负向/小 | 显著 |

美国债务规模 | 正向/大 | 极显著 |

地缘政治 | 正向/大 | 显著 |

央行购金 | 前一期正向/当期负向/小 | 低显著 |

解释力度R2:52.0% |

资料来源:基于民银国际研究团队模型测算

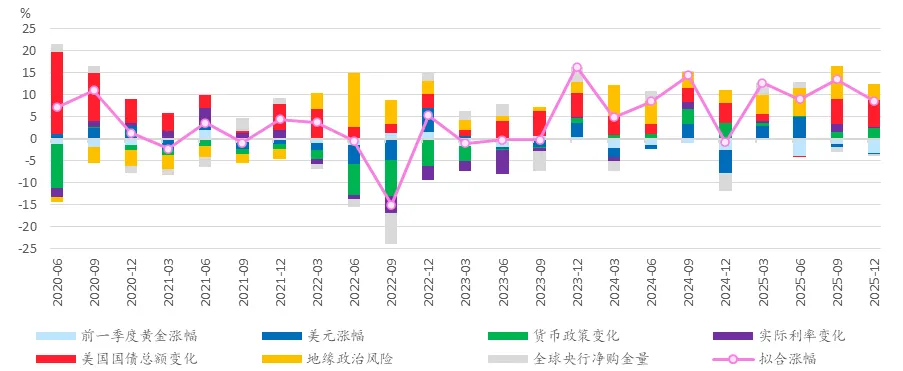

随后我们将模型外推至2025年四季度。经测算,模型给出的2025年一至四季度黄金价格涨幅依次为:12.7%(实际19.3%)、5.5%(实际-3.4%)、13.6%(实际16.4%)、8.7%(实际12.6%),全年涨幅51.6%(实际65.0%),以2024年末金价计算模型拟合的2025年末金价为3960美元。

从2025年各季度表现来看,地缘政治风险始终是金价最强的支撑因素,四个季度贡献均为正,全年累计贡献涨幅为23.5pp;美国国债余额增长在一、三、四季度贡献为正,全年贡献涨幅13.9pp;美联储的货币政策在上半年贡献较小,下半年降息后贡献上升,全年贡献涨幅5.0pp;实际利率的贡献主要集中在三季度,主因通胀回升导致实际利率下行,全年贡献涨幅2.4pp;新纳入模型的央行购金量在一、二季度贡献为正,但三、四季度为负,全年贡献3.0pp;前一季度黄金上涨将导致下一季度金价均值回归,全年贡献为-7.7pp。

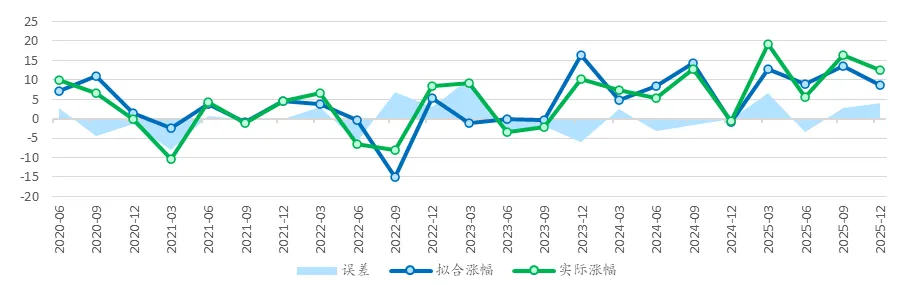

图5:黄金定价季度模型,各分项影响因素的贡献,拟合涨幅与实际涨幅的误差

数据来源:民银国际测算

2.3 月度定价模型:纳入黄金ETF净流入与波动率

最后我们利用月度时间序列进行分析。由于在仅考虑基本面因素的情况下,模型解释力度显著下降(仅有25.5%),我们纳入月度黄金ETF净买入额与ETF波动率两个市场交易性的解释变量,并成功提升整体解释力度至47.6%。但随之而来的时,多数基本面解释因素出现了显著性下降和解释力度减弱的现象,包括通胀率、美国债务规模和地缘政治风险等。

表5:月度模型中各因素对黄金涨跌幅的贡献及显著性

黄金月度涨幅(2004m1-2025m11):不含ETF | 黄金月度涨幅(2004m1-2025m11):含ETF |

解释变量 | 方向/影响力度 | 显著性 | 解释变量 | 方向/影响力度 | 显著性 |

上月黄金涨幅 | 负向/小 | 低显著 | 上月黄金涨幅 | 负向/中等 | 极显著 |

美元涨跌幅 | 负向/中等 | 极显著 | 美元涨跌幅 | 负向/中等 | 极显著 |

美国通胀 | 正向/小 | 低显著 | 美国通胀 | 正向/小 | 不显著 |

联储资负规模 | 负向/小 | 显著 | 联储资负规模 | 负向/小 | 极显著 |

名义利率 | 负向/小 | 极显著 | 名义利率 | 负向/中等 | 极显著 |

美国债务规模 | 正向/中等 | 极显著 | 美国债务规模 | 正向/小 | 不显著 |

地缘政治 | 正向/中等 | 显著 | 地缘政治 | 正向/小 | 不显著 |

| | | ETF净流入 | 正向/大 | 极显著 |

| | | ETF波动率 | 正向/大 | 极显著 |

解释力度R2:25.5% | 解释力度R2:47.6% |

资料来源:基于民银国际研究团队模型测算

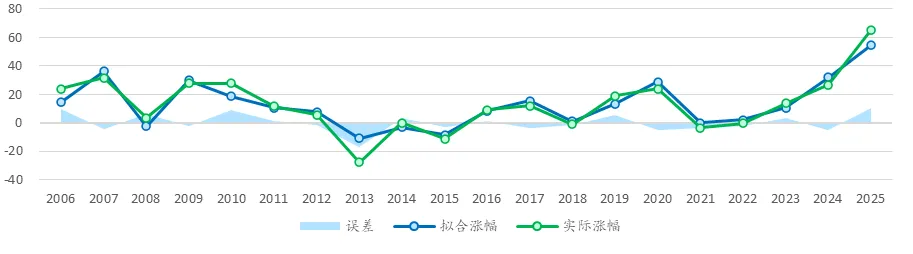

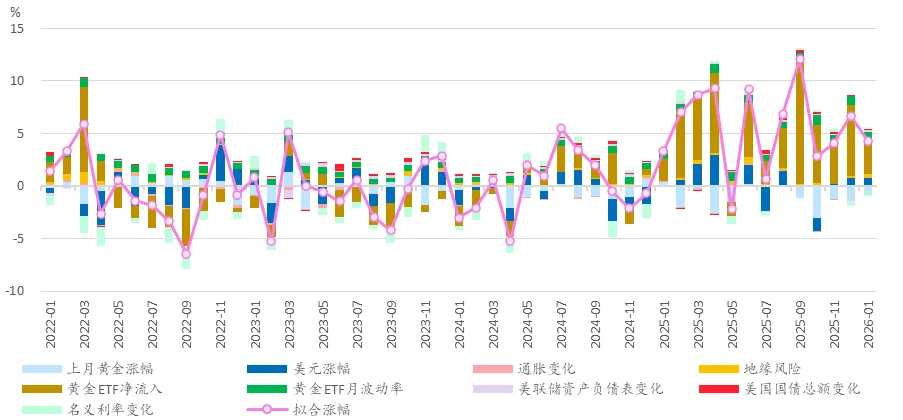

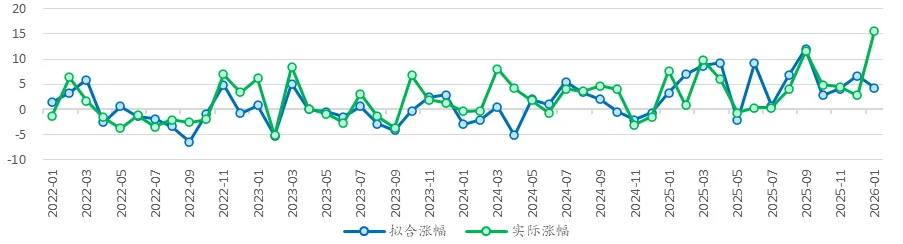

图6:黄金定价月度模型,各分项影响因素的贡献,拟合涨幅与实际涨幅的误差

数据来源:民银国际测算

从结果看,以2024年末为起点,至2025年1月末的13个月内,模型给出的拟合上涨幅度为101.3%,对应黄金价格为5250美元,而该时段的黄金实际涨幅为90.8%,对应价格为4981.85美元。从各分项看,2025年以来的全球黄金ETF净流入贡献了83.9pp的涨幅,为最大贡献项。根据世界黄金协会的数据,当年ETF实现历史最大净流入890亿美元,对比2023、2024年则分别为净流出150亿美元和净流入35亿美元。ETF波动率对于黄金价格月度变化的贡献列第二,为10.1pp,由于ETF资金波动率带有“风险”的概念,其加入也令地缘政治因素的解释力度下降,其对于金价的贡献仅为3.0pp。剩余解释变量中,美元涨幅、美国国债余额增长和名义利率下降分别贡献7.3pp、1.4pp和1.0pp。