湖北省十大楚药2025年中药材行情年度总结:牛市走向熊市 但市场也有亮点

2025年的中药材市场,站在了2024年下滑后的关键节点,正式完成了从牛市向熊市的转变。虽然香料品种在年初迎来“开门红”,但中药材整体市场与调料市场却呈现出截然不同的发展态势。曾经的价格普涨已成为过去式,取而代之的是价格的普遍回调。

这一年,市场萧条低迷,行情几近崩盘,商家内心恐慌,种植户备受煎熬,终端需求则持续处于去库存状态。叠加上多项重磅政策的影响——如2025年中药材国抽、4月关税事件、集采常态化、GAP种植基地建设、趁鲜加工规范、2025年版《中国药典》正式实施、30个食药同源品种进口新规等——药企和中药材从业者面临着市场熊市与政策联动的双重考验。尤其是在新版《药典》和集采政策的全面推行下,中药材市场经历了“史诗级调整”与“两极分化”的一年,行业发展主题从“规模扩张”转向“质量竞争”,形成了“总量饱和、精品紧缺、普通货滞销”的鲜明格局。然而,即使在政策与市场的双重压力下,行情也并非全线下跌,熊市中依然有亮点闪现。接下来,本文将聚焦湖北省“十大楚药”及部分特色药材,对2025年度价格表现突出或维持高位的代表品种进行深入分析。2025年湖北省楚药及特色药材年度价格参考

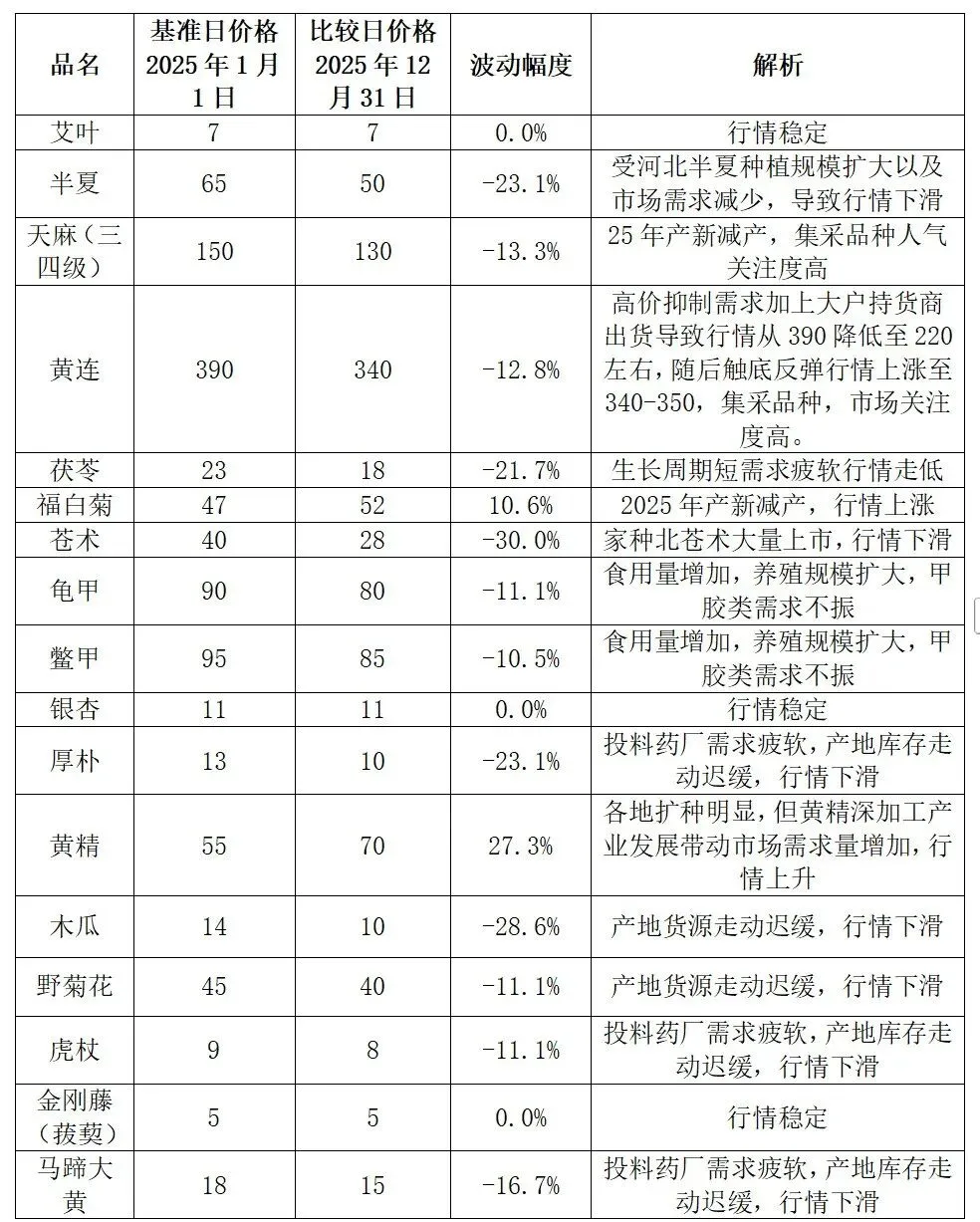

(单位:元/公斤)

走势:年初40元,年中一度跌破25元,年末反弹至28元,全年跌幅达30%。

分析:作为疫情时的明星品种,在前几年高价刺激下,东北等地的家种规模盲目扩张,导致产能严重过剩。2025年价格创近年新低。尽管年底因“价低伤农”出现技术性反弹,但前期积压的庞大种植面积将在未来几年持续释放,低价行情预计将延续一段时间。

走势:经历“过山车”行情,从年初390元的高位下滑至年中220元左右,年末反弹至340-350元区间。

分析:作为重要的集采品种,黄连行情敏感。高价抑制需求与大户出货导致深度回调,而后在价值重估和集采关注度下反弹。集采既赋予其高关注度,也压制了价格天花板。未来将在成本、库存与政策间持续高波动。

走势:价格从150元温和回落至130元,跌幅13.3%,在熊市中表现出较强抗跌性。

分析:“产新减产”提供了基本面的成本支撑,而作为集采品种则带来了需求端的政策压力。这种 “下有支撑,上有封顶” 的格局,使其避免了暴跌,也难现大涨,成为当前政策环境下大宗药材的典型走势。

走势:从55元逆势上涨至70元,涨幅27.3%,领涨所有楚药。

分析:涨价核心动力并非供应减少(实际在扩种),而是深加工产业爆发。黄精茶、黄精食品等大健康产品快速打开消费市场,大幅拉升原料需求。这表明,在总量饱和的传统市场之外,通过产业链延伸创造新需求,是实现增长的关键路径。

走势:因产新期减产,价格从47元上涨至52元,实现10.6%的涨幅。

分析:作为药食同源的地域特色品种,其行情对当年产量敏感。减产直接导致供应偏紧,在疲软的大市中,凭借稳定的消费群体和品牌效应,实现了独立的局部上涨行情。

走势:价格从65元下滑至50元,跌幅达23.1%。

分析:河北等外围产区种植规模持续扩大,是导致行情下行的主因。这再次印证了中药材 “多了是草,少了是宝” 的周期规律。终端需求未能同步增长,无法消化快速增加的供给,导致价格进入下行通道。

走势:价格从23元跌至18元,跌幅21.7%。

分析:茯苓生长周期短,产能调整快。其价格持续走低,直接而迅速地反映了饮片厂、药厂等终端需求的疲软,是市场去库存状态的直观体现。

走势:龟甲从90元跌至80元,鳖甲从95元跌至85元,跌幅均在11%左右。

分析:行情下滑主因不在供给端(食用需求及养殖规模实际在扩大),而在于甲胶类药用需求的持续不振。这体现了在药食两用品种中,不同需求板块的强弱变化对价格的主导作用。

走势:价格全年持平,波动率为0。

分析:这类品种需求相对刚性且稳定,供需关系常年保持平衡,不受短期投机情绪影响,在动荡的市场中起到了 “压舱石” 的作用。

10. 厚朴、木瓜等投料类品种:

集体疲软显现实体需求困境

走势:厚朴、木瓜、野菊花、虎杖等品种普遍下跌10%-30%。

分析:这些主要用于药厂投料的品种,其集体阴跌是整体中药材需求疲软的缩影。在中成药集采、企业去库存的背景下,药厂采购量大幅减少,导致产地货源积压,行情一蹶不振。

一是 “质量竞争”时代来临。在新版药典等政策驱动下,优质优价成为必然,“精品紧缺、普货滞销”的格局将长期存在。二是 “产业链价值”决定出路。如黄精一般,超越传统药材定位,通过深加工切入大健康消费市场,才能打开新的增长空间。

展望2026年,市场调整将持续,但结构性机会将不断涌现。对于从业者而言,唯有从追求规模转向深耕质量,从贩卖原料转向延伸产业链,方能在行业变革的浪潮中稳健前行。