一、近期行情推手:二手房市场的企稳信号

数据来自几个维度:成交量从11月开始重回高位、并延续至今,挂牌量连续三个月减少,找房热度在1月边际回暖。成交量增加、挂牌量减少、找房热度上升,这无疑是最好的组合,虽然边际上的变化幅度并不大。

1、成交量

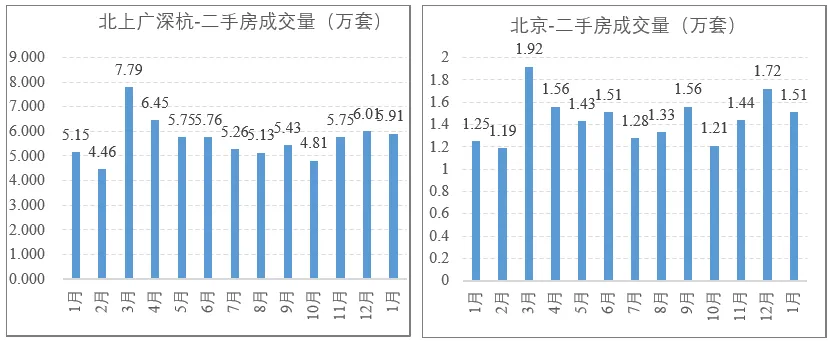

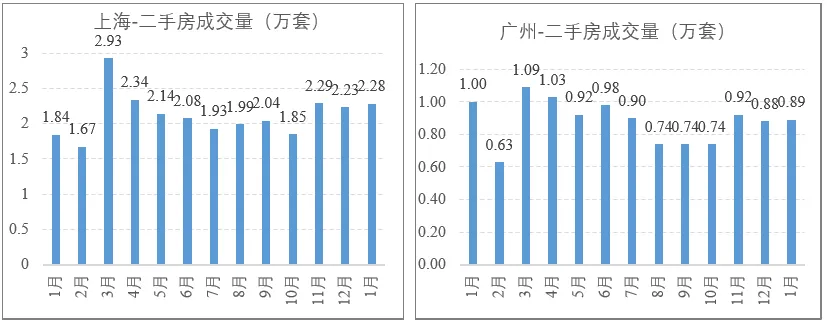

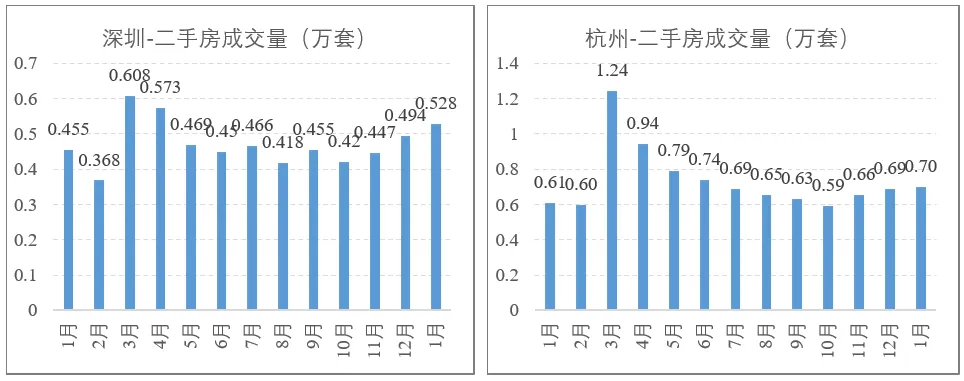

如下图,北上广深杭5个核心城市二手房成交量从11月开始连续3个月在5.75万套以上,这个数据仅次于25年3-4月的历史高位,这扭转了25Q3开始的量价齐跌局面,也打破了最悲观的预期。

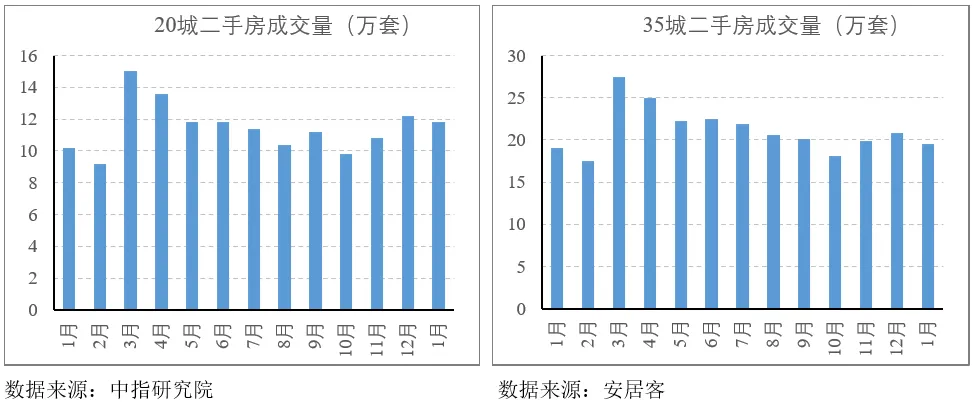

分层级看,企稳主要发生在核心城市,如北上广深杭1月二手房成交量同比增长14.7%,这与核心20城(中指研究院)的同比15.7%的增速接近,而如果把样本扩展到35城(安居客),则1月同比增速仅为2.47%。根据调研情况,一线城市成交主要集中在小平米刚需,如上海二手房成交的70%为该面积段,超过往常7、8个百分点,考虑到这发生在近期房价加速下跌的背景下,说明这一轮以价换量的效果比较明显。

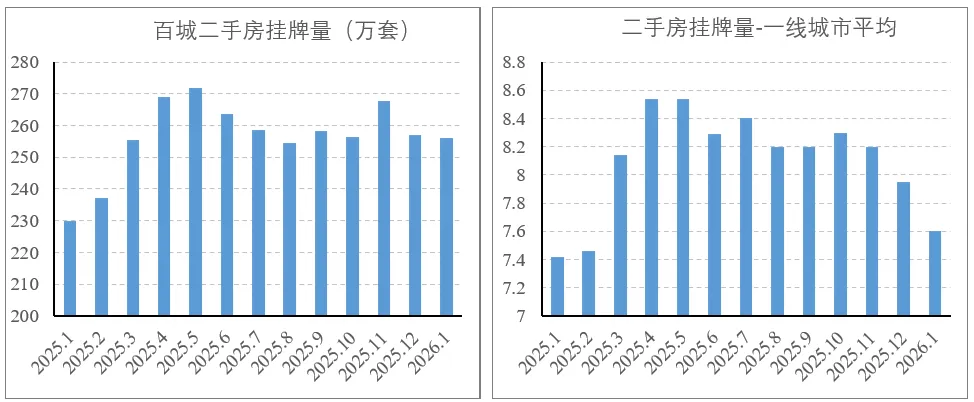

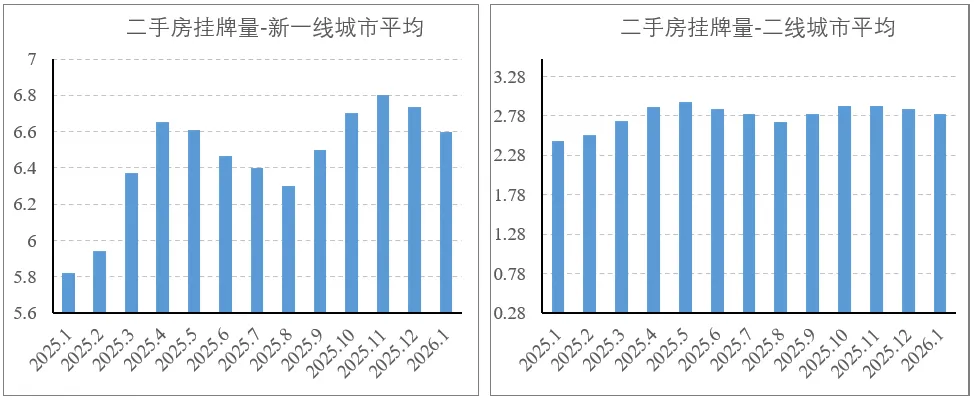

2、挂牌量

挂牌量在12月和1月连续两个月收缩,尤其以一线城市最为显著。

不过,二手房挂牌量1月环比下降是季节性规律,安居客数据显示,过去3年百城1月挂牌量相比12月都有明显下降。

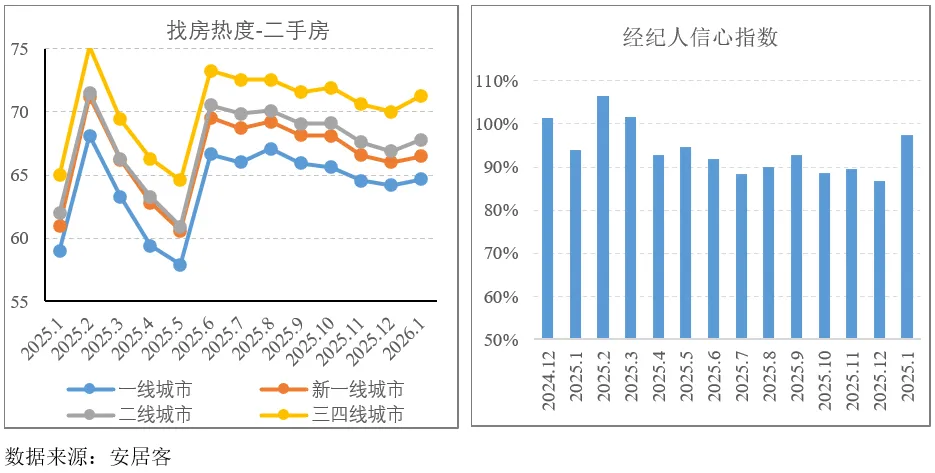

3、找房热度

12月是热度冰点,虽然彼时成交量和挂牌量都有所改善,但还未带动热度,热度从1月开始回升,经纪人信心指数则回升幅度更大,不过单月数据解释力尚不足,需要后续数据验证。

二、怎样看待当前局面

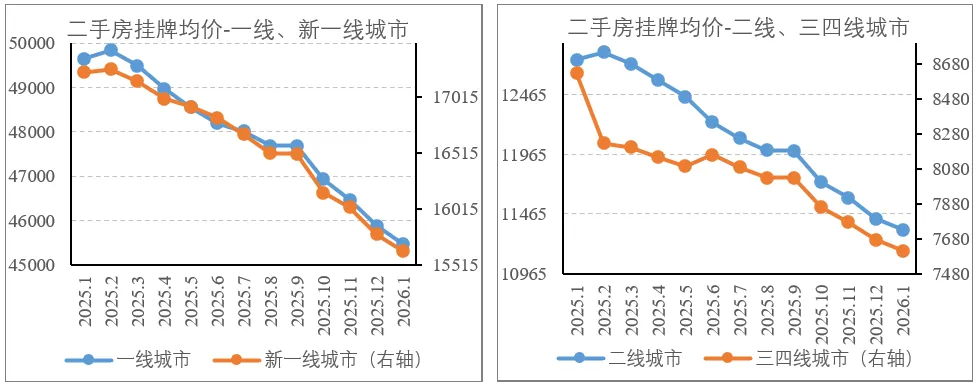

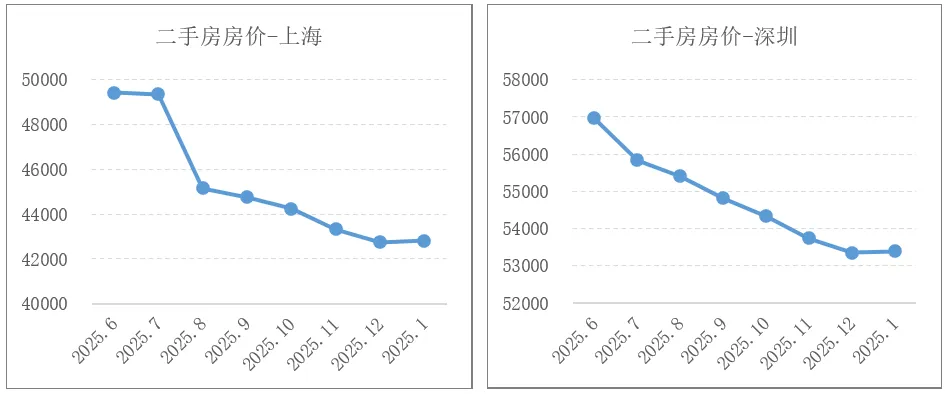

需要清醒认识的是,近期二手房企稳主要由价格再度加速下行带动,由下图,从25年10月开始,挂牌价跌速明显加快,并且这种加速下跌的态势一直到今年1月,在较短的4个月时间,价格跌幅达到5%。因此,我们认为,虽然近期有企稳信号,但这种以价换量的格局还不支持做乐观判断,不过相对而言,这种格局总好过量价齐跌。

从底层逻辑上,近期数据的意义在于暗示了从租售比和房价收入比的角度,当前价格可能已经接近合理水平,因此降价已经能够刺激到需求。此外,越是核心城市,作为分子端的收入韧性越强一些,因此反应也更敏锐,尤其像上海、深圳等新兴产业聚集的地区,1月二手房房价微涨,这是难得的信号,如果后续稳价的局面能够延续,则说明价格调整或在尾部;但相反的,越是受通缩影响严重的地区,收入预期差,也仍难见企稳迹象。

周期和钟摆到合理位置后并不意味着会反转,而是继续走向超调位置,大周期因惯性、情绪影响这种现象会更明显,我们在“2026.1.4从房价收入比与租售比角度,看2026年地产市场演进路径及投资逻辑”中曾提到,当前房价理论上或已经接近合理水平,但仍需向左侧摆动到更具吸引力、也即超调的水平,行业才会到底和进入新的周期。

不过,资本市场会提前交易预期,近期行情即有此性质,对此,我们的观点比较辩证:

首先,可以开始在投资组合中给予地产品种一定的考虑权重;

其次,仍不具备行业转向乐观的判断,当前仍是以价换量的弱势格局,尤其在房价加速下跌背景下,是否真正企稳需要更长月度数据验证;而向后看,通缩进程仍有不确定性,因此过程或还会有波折,故仓位和节奏上需要留出余地;

第三,分化是趋势,且体现在诸多层面:

企稳信号是分化的,企稳主要发生在核心城市;

新房二手房是分化的,新房以好房子属性从供给侧突破,对接改善型需求,二手房更多通过价格优势对接刚需,因此新房和二手房价格短期并不会再趋同,而无论改善型还是刚需,需求很大程度来自核心城市人群结构变化,如同在各个周期,每个周期都会形成新的精英阶层,虽然当前整体通缩,但新兴产业发展迅速,产业结构快速调整,优势产业和精英人群进一步向核心城市聚集,也因此形成这些人群的收入预期和住房需求;

政策效果会分化,核心城市政策创新和放开仍有空间,如上海25年年末审议通过的十五五规划建设将城市更新作为抓手,规划聚焦空间格局优化与区域协同,我们认为这将对释放优质土储、增加好房子供应以及置换需求有积极影响,而影响大小将取决于政府体制改革下的顶层设计以及部门协调能力,如果形势倒逼政府行为有实质转变,则政策效果也是值得期待的;

最后,上述各个方面最终会导致房企之间产生很大分化,因产业结构和精英阶层的结构性变化,对好房子的需求会显现出总量收缩和向核心城市聚集的特征,总量收缩意味着供应方会继续减少,接下来份额下降甚至退出市场仍是多数房企的命运,而向核心城市聚集意味着少数资金充裕、资源强大、产品力强的头部房企有机会在弱市中平稳过渡、抢占份额并积累更大的竞争优势,我们看好华润、中海、滨江集团、建发国际的条件(“详见2026.2.9从土储和杠杆两要素看房企走向分化:华润、滨江集团条件最好,保利或继续收缩”)。

综上,如果近期显现的二手房企稳迹象能够延续,则会验证价格接近合理区间、向左或逐步进入有吸引力区间的逻辑,虽然这仍需要一个惯性周期的时间,并且通缩背景下即使触底也不意味着会很快回暖,但预期改善仍会给资本市场提供机会。

但也应有两个方面的审慎,一是如果近月企稳态势不能延续,则量价逻辑将再度不明朗;二是分化格局下机会只在局部而非整体。