本轮“超级周期”由AI驱动,但不同厂商的受益逻辑、弹性空间和股价节奏存在显著差异。投资应遵循“HBM主导 → 全面涨价 → 资本开支”的传导路径,当前正从第一阶段向第二阶段过渡。

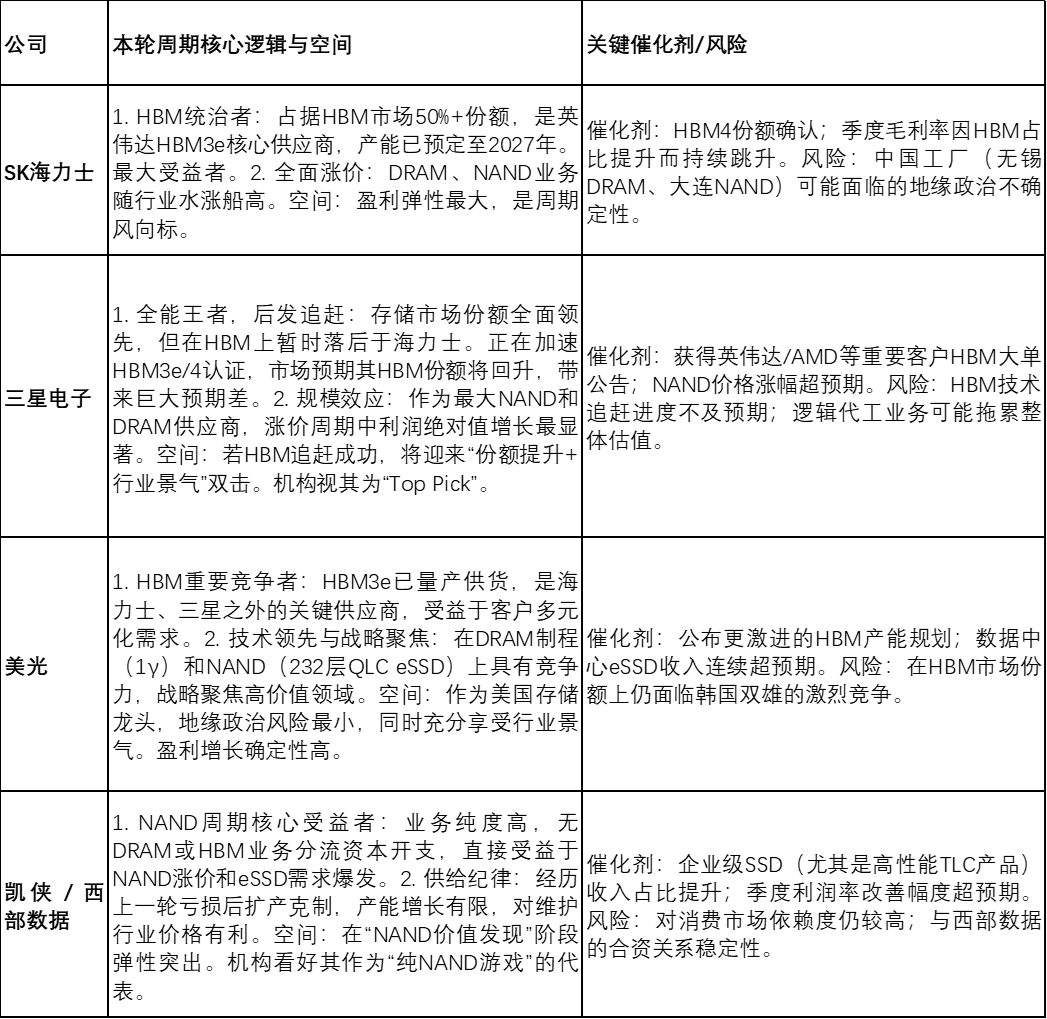

一、全球主要厂商矩阵:核心逻辑与空间

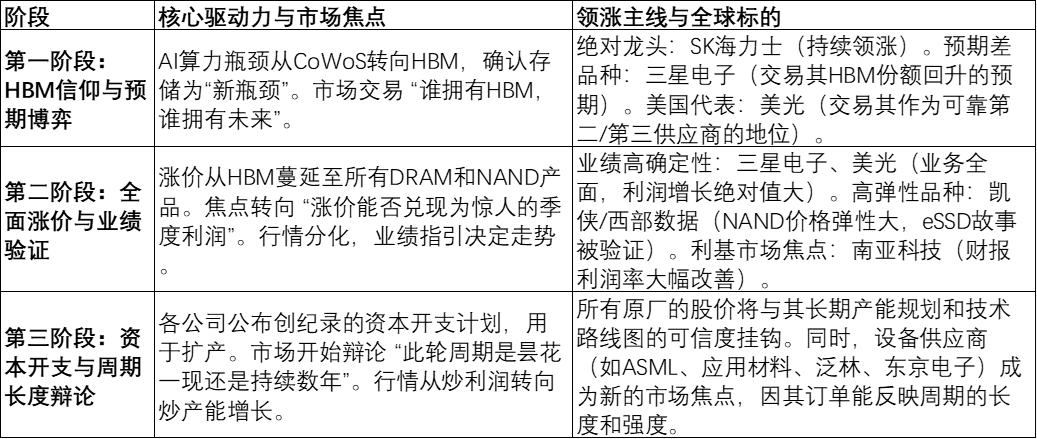

二、全球市场的炒作节奏推演

全球市场的炒作逻辑与全球产业链的景气传导完全同步,同样可分为三个阶段:

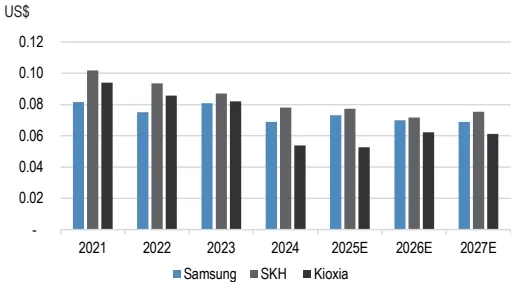

三、NAND与DRAM厂商的节奏差异

DRAM厂商(海力士、三星、美光):

启动更早,旗帜更鲜明:自2025年下半年起,HBM的故事已驱动它们持续上涨。

第二阶段看点:除了整体利润,市场将特别关注其HBM收入占比和毛利率,以及传统DRAM业务如何平衡HBM产能挤压与涨价收益。

三星的独特剧本:市场对其的炒作可能贯穿三个阶段:1)交易HBM追赶预期;2)验证全面盈利复苏;3)观察其作为行业龙头在资本开支和技术上的领导力。

NAND厂商(凯侠/西部数据):

四、当前全球策略总结

核心配置(压舱石):SK海力士和三星电子。前者是HBM周期的“矛”,后者是存储行业的“盾”兼潜在反转的“矛”。两者是必选项。

弹性配置(增强收益):

若相信NAND周期有更大认知差和弹性,增配 凯侠/西部数据。

若看好美国科技股及供应链安全逻辑,增配 美光。

若想博弈利基市场供需错配的极端价格弹性,关注 南亚科技。

前瞻布局:开始关注并研究全球半导体设备巨头(ASML、应用材料、泛林研究、东京电子),为第三阶段的行情做准备。它们的订单数据将是判断周期长度的先行指标。

关键观察点:

财报:重点关注各公司对下一季度DRAM/NAND平均售价(ASP)的指引,以及HBM业务的具体营收和占比。

产能:三星、海力士在2026年中期关于2027年资本开支的初步指引。

技术:三星HBM4的客户认证进度;美光下一代HBM和NAND技术的发布。

最终结论:全球存储巨头正共享一个由AI定义的黄金时代,但各自的剧本不同。海力士是享受当下王者,三星是布局预期反转,美光是稳健之选,凯侠是弹性黑马。 投资应基于对周期阶段的理解,在不同时期侧重点不同,但核心龙头(海力士、三星)的配置应贯穿始终。