2月26日FICC:国债期货跨期套利大行情

- 2026-06-11 18:50:40

大事

国债期货跨期套利大行情

笔者在过去的文章(6月13日FICC:国债期货Full Carry和contango结构)谈到国债期货跨期价差的理论值的推导计算,但在交易实践过程中,做好跨期套利并不容易。2603合约的移仓接近尾声,我们来总结跨期套利的一些规律。

一、本次移仓过程的跨期套利行情

TL、T、TF、TS分别有0.57、0.235、0.32、0.112元的套利空间,套利空间是按照近10个交易日的最大和最小值来计算的,理论上如果吃到鱼身,也是十分诱人的。

二、跨期套利交易时间区间

跨期套利的行情,是由移仓引发的,一般大行情发生在交割月的前一个月的中下旬,本次行情十分剧烈,还有个原因是移仓过程中夹了春节长假。

三、投资者结构

国债期货多头涌入了大量做宏观对冲交易者,或者做风险平价的投资人。2026年的前两个月,风险平价组合(股债商均为多头,按照波动率来配比)表现十分丝滑,市场也就有很强的学习效应,因此市场往往呈现股债同涨同跌,而这一类投资者往往是没有交割能力的。

四、基差情况

在本次远月-近月价差扩张之前,2603合约的IRR均在1.5%以上,这个基差水平(用IRR表征基差水平)空头显然是不想走的。但其实多头移仓到2606合约上,IRR又在1.5%以上。

五、CTD切换

2603合约交割的CTD在2606合约上不可交割,四个合约均是如此。以TL2603为例,玩210005的投资者还是想在TL2603上把这个券交割出去,未来这个券也不享受CTD的流动性溢价了。

权益&转债

1、权益

大盘高开高走,三大指数集体收涨,周期股继续强势。截至收盘,上证指数收涨0.72%报4147.23点,深证成指涨1.29%,创业板指涨1.41%,A股全天成交2.48万亿元,较前日放量2600亿元。

板块方面,除了银行和传媒下跌(跌幅分别为0.46%和1.15%)之外,其余29个一级行业板块全线收涨,钢铁、有色金属和建筑材料分列涨幅榜前三位,涨幅分别为4.69%、3.48%和2.75%。

消息层面上,上海市五部门联合印发《关于进一步优化调整本市房地产政策的通知》,政策自2026年2月26日起施行,重点围绕限购、公积金贷款、房产税等三方面优化,支持刚性和改善性住房需求。新政降低了上海的限购门槛,扩大了多子女家庭购房支持范围,完善了个人住房房产税政策。在利好政策的叠加下,上海乃至全国的楼市小阳春有望提前锁定。受此影响,地产板块相关产业链表现良好。

2、转债

市场指数接近前期高点,转债出现止盈情况,转债总指数盘中一度转跌,尾盘涨幅较弱。低溢价率转债继续大幅高开,开盘涨幅1.1%,盘中最大下跌0.1%,收盘涨幅0.3%。AA转债、国金50转债、中等规模转债收盘涨幅略高于等权指数,双低、小盘转债接近等权指数表现。

转债个券上涨数量占比53%,有色金属、建筑装饰、交通运输、钢铁转债中位数涨幅在1%左右,轻工制造、电子、电力设备转债也有0.5%左右涨幅,而国防军工、非银金融、建筑材料、纺织服饰出现个券大幅下跌的情况。

沪深A股成交额上升比较明显,转债个券总成交额也从600亿左右回升至750亿元。转债ETF换手率维持15%左右。

债券

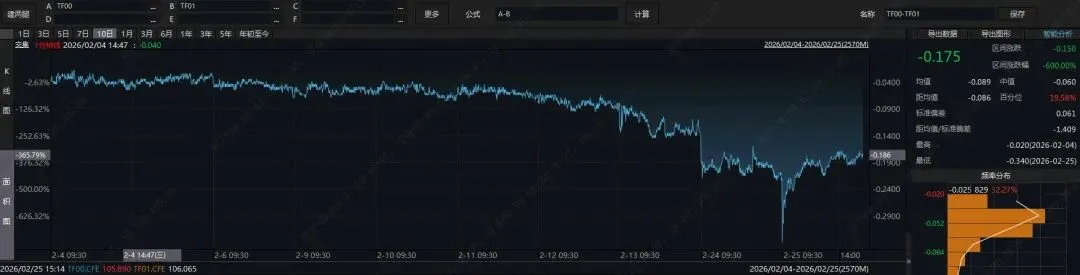

暴力移仓,一把亏光。

隔夜股商上涨,风险偏好继续抬升,早盘收益率小幅上行。omo基本平续,mlf前一日净投放3k,资金面宽松。期货开盘后,一整个黑人问号,近月多头暴力移仓,跨期价差直接干裂开。远月-近月,TL跨期走扩3毛至6毛,T跨期走扩7分至1毛7,TF更离谱走扩2毛至4毛2。近月多头恐慌性移仓,给远月价格打出新高。

然鹅好景不长,不合理的价格最终自有人纠偏。券商正套、近月空头移仓快速加入,价格逐步走低。临近上午收盘,TL06已经回落至113附近,跨期价差逐步修复,但现券表现很坚挺,特06草原护盘。5y国债发行结果非常好,边际1.5196%,7.42倍,二级还在1.54%。

午后期货小幅抬升,但很快在上海楼市小作文官宣的新闻下支撑不住了。午后期货一路下跌,5min走出明显空头排列。TL06一直到跌至日K10均线112.7附近情绪才稍有稳住。周三最惨的还属暴力移仓的多头们,被跨期价差割一刀,又被价格割一刀。

移仓行情总能造出点儿浪花,TL大减仓6k手,T减仓7k手。周三除了30y活跃券,10y以上期限品种都略惨,30y老券上行2bps,10y国债1.8%位置似乎有虹吸效应,遭到砸盘。现在30y老券上才是交易盘,活跃券上是做市盘,sorry,没有配置盘,配置盘都在地方债上呢。短端有资金护体,依然坚挺,3T-TL变陡1毛8。

隔夜市场

纳斯达克指数涨1.26%,纳斯达克中国金龙指数跌0.47%,A50期货和恒生科技指数期货分别涨0.30%和涨0.44%。十年美债收益率上1.9bp至4.050%。COMEX黄金收盘5226.2美元/盎司。美元兑人民币离岸贬值254bp至6.8544。

免责声明

本订阅号发布的内容仅代表作者个人看法,并不代表作者所属机构,仅供投资者参考之用,并请自行承担全部责任。市场有风险,投资需谨慎。封面网图,侵删。