金融市场波澜起伏,债券资产的投资价值日趋关键。面对当下的不确定性,如何才能从增量信息中精准把握市场动态?如何能够更好地判断后市的投资方向?

每周我们将聚焦最新的债券市场动态,探讨如何在低利率环境下为您的资产配置构筑防线。「债市佳见」将与您一起,周周同行,洞察债市风云,把握财富稳健增长的每一次机会。

春节前夕,受投资者“持券过节”的配置需求主导,叠加权益市场震荡调整引发的资金避险情绪,国内债市走出一波修复行情,收益率整体震荡下行。从具体数据来看,10年期国债收益率从高点下行11bp至1.79%,30年期国债收益率由高点下行9bp至2.24%。

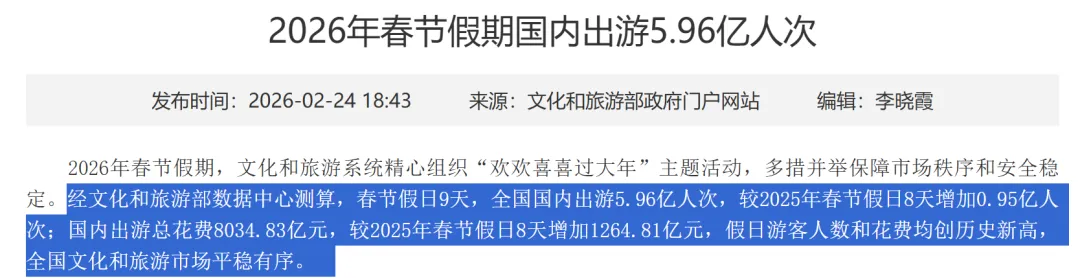

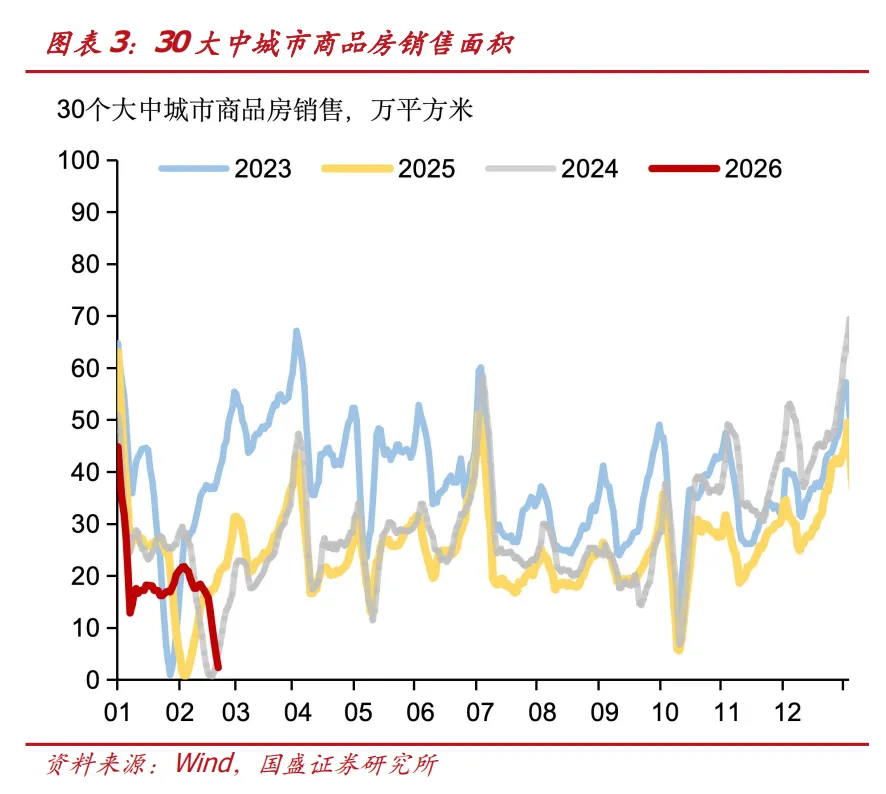

而春节假期期间,国内外市场呈现出“内暖外扰”的格局,虽带来一定市场扰动,但对国内债市整体影响相对有限。具体来看,国内经济数据迎来开门红,消费与出行市场全面回暖,多项数据刷新历史纪录。根据文化和旅游部数据显示,9天春节假期全国国内出游达5.96亿人次,较2025年春节增加0.95亿人次;国内出游总花费8034.83亿元,同比增加1264.81亿元。交通运输部数据也显示,全社会跨区域人员流动量达28.08亿人次,出行规模再创新高。但是今年春节期间地产数据相对较弱,成交清淡。根据国盛证券统计,春节期间30个大中城市商品房销售面积季节性处于低位。整体来看,假期经济数据呈现温和复苏特征,但并未对债市形成明显冲击。

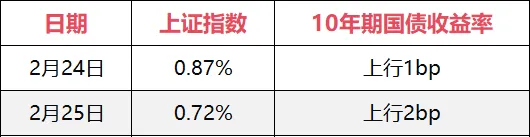

海外市场方面,春节期间海外股市多数走升,而美国关税博弈成为最大的不确定性因素。当地时间2月20日,美国最高法院裁定《国际紧急经济权力法》(IEEPA)关税非法,而后特朗普依据相关条款对所有贸易伙伴加征“临时关税”,且税率从10%提升至15%,全球关税格局迎来调整。从关税调整结果来看,美国对华关税水平整体下降5%,美国关税水平的调降一定程度上或利于市场风险偏好抬升,对债市存在一定扰动。节后前两个工作日,国内权益市场上涨,债市震荡偏弱,股市表现优于债市。表明春节消费数据回暖及关税政策变化进一步推升了权益市场的风险偏好。但是之后基本面的回暖仍然要看后续消费、投资数据修复的持续性,关税政策也仍然具备不确定性。且从货币政策的延续性来看,节前央行重启14天逆回购呵护资金面,宽松的货币环境对债市表现会形成一定支撑。

另外,两会即将召开,根据华泰证券观点,“目前市场对于财政和货币的增量预期不高,预计和中央经济工作会议基调一致,”两会政策对债市的扰动或相对有限。

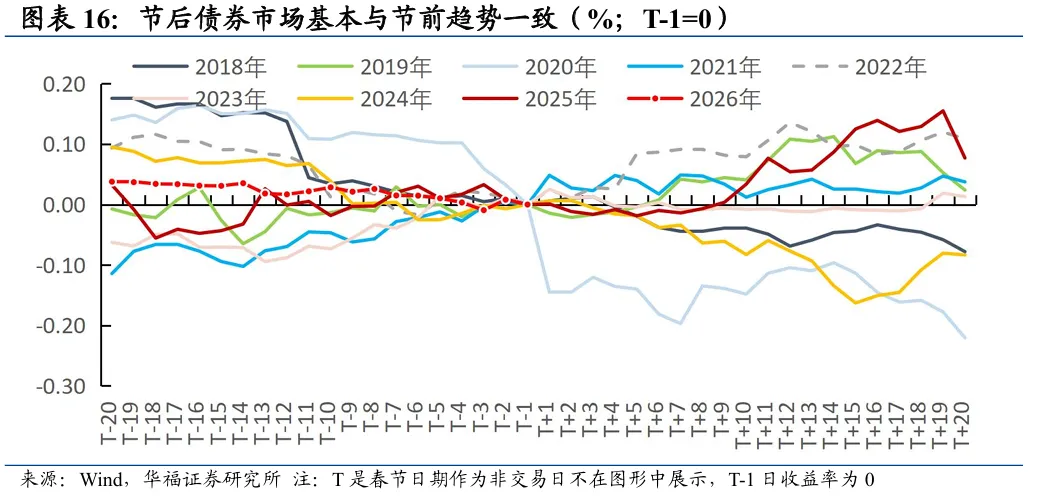

此外,从过往历史数据来看,春节之后的债市往往会延续节前的走势,在目前没有较多增量信息扰动的背景下,债市大幅调整的可能性较低。

综合来看,节后国内债市虽面临短期经济数据回暖带来的小幅扰动,同时叠加海外关税政策的不确定性,但在货币政策保持宽松及市场流动性合理充裕的背景下,债市或仍将呈现震荡走势。

免责声明

本公众号所刊载内容仅供参考,不应赖以作为预测、研究、宣传材料或投资建议,亦不构成提供或赖以作为会计、法律或税务建议。本公众号所采用的第三方数据、信息、资料等内容来自本公众号认为可靠的来源,但本公众号并不保证这些数据、信息、资料等内容的准确性、时效性和完整性,亦不会为这些数据、信息、资料等内容承担任何责任。读者须全权自行决定是否依赖本公众号提供的信息。市场有风险,投资需谨慎。本公众号所刊载内容可能包含某些前瞻性陈述。前瞻性陈述的标志性词语包括“预期”、“应”、“估计”、“可能”、“会”、“将”、“相信”、“将来”、“计划”以及类似表达。前瞻性陈述通常涉及不可控风险及不确定性因素,可能导致实际结果与前瞻性陈述的预期结果完全不符。任何人需审慎考虑风险及不确定性因素,不可完全依赖前瞻性陈述。本公众号声明,无论是否出现最新信息、未来事件或其它情况,本公众号均无义务对任何前瞻性陈述进行更新或修改。

金斧子基金旗下品牌(小金掌上、小金掌、小金伴投、小金财赋)