TL急跌回“风偏回落线”,下一步利率行情怎么走

- 2026-05-18 07:44:43

TL急跌回“风偏回落线”,下一步怎么走

先上图。我在上一篇“风偏回落线”文章 (点击链接跳转)中没想到微信会压缩图片码率,线画太细了很多人看不到。这次画粗线。

现在TL又跌回了这条青色“风偏回落支撑线”,这篇我分享一下对最近行情的理解和下来走势的猜想。

unsetunset目录unsetunset

上一篇“风偏回落线”回顾 这一波为什么跌这么急 下来几天TL怎么走--来自画线与宏观结合的视角

unsetunset上一篇“风偏回落线”回顾unsetunset

我上一篇“风偏回落线”文章中定义其为上图中的这跟青色线,原因是TL多次触碰反弹都源于市场风险偏好回落。

我上一篇“风偏回落线”文章中定义其为上图中的这跟青色线,原因是TL多次触碰反弹都源于市场风险偏好回落。

比如2026.1.20上证指数第一次上触4200点后回落,2026.2.5 (上图黄色箭头位置),疯狂的贵金属开始杀杠杆资金回调,白银杀得尤其惨,带动第二次风险偏好高位回落。我也是在这个位置发了文章提醒做多TL机会,看了文章的如果下午立刻多TL,到下一个交易日就是8毛的利润。

当然,上一篇也有判断失误的地方,就是TL涨的速度(弹性)。我上一篇说至少有一个温和修复,但是实际上下午就开始了爆拉。我低估了市场的饥渴程度。这里面应该也少不了农商的助攻。

unsetunset这一波为什么跌这么急unsetunset

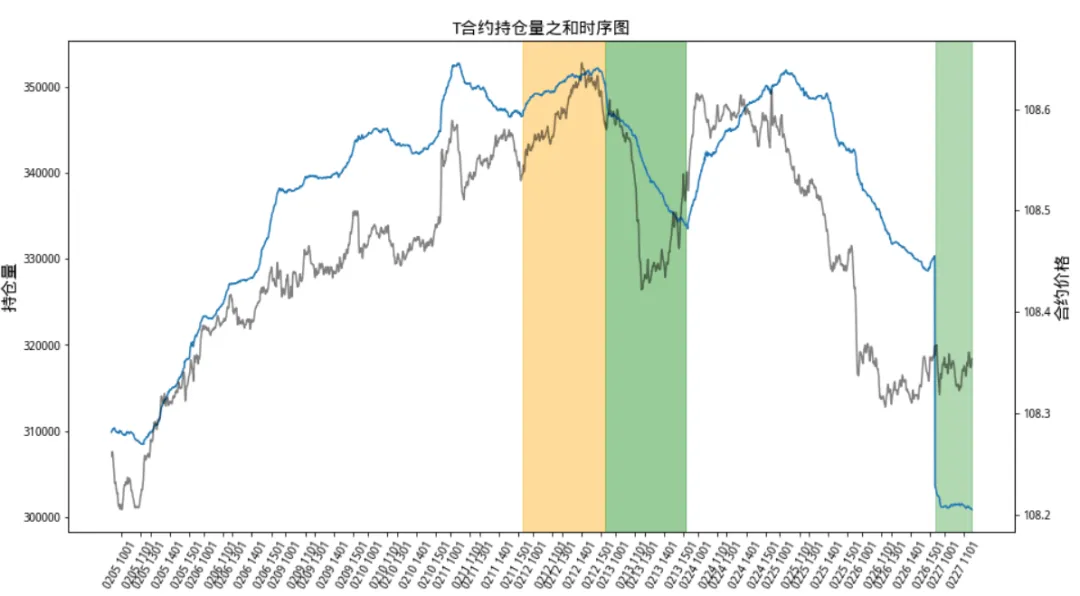

两个原因:1. 绝对收益率太低 2. 拥挤度太高(尤其是T投机多头)

两者同时具备的情况下,金融时报发文表示“业内人士预期,总量政策或在政府债发行放量后使用用于对冲”,Q2降息落空。刚好昨天开始地方债发行放量,直接把30Y冲烂。

绝对收益率太低 这个背后的原因是投资者结构分化 + 非银的捕猎交易(predatory trading)。

我们用5Y来当一个中端利率的代理变量,前几天带税的新5Y收益率降到跟去年降息到1.4后的水平一样,那不就是这次的降息预期又打满了吗。

我们用5Y来当一个中端利率的代理变量,前几天带税的新5Y收益率降到跟去年降息到1.4后的水平一样,那不就是这次的降息预期又打满了吗。

为什么能下这么快这么多?

央行现在给大行使劲投放低成本的长期资金(传言MLF、买断式边际降到1.44%),并且这次结汇资金应该长期不会离开中国了,提供了大量低成本、长期稳定的M2。于是大行成了一个不缺钱、钱稳定、钱便宜的怪兽。去年年底的时候,大行有兑现利润的需求、央行支持力度没有现在这么足,另外去年低位套牢的一些钱导致股份行需要进行主动波段操作来补充收益。这就导致市场上全都是“非银操作风格”,市场投资者结构异质性变小(low investor belief heterogeity)。今年他们重新变为配置盘,而非银的负债成本没有降低那么多,仍然是波段风格。因此,在明确的配置需求下,一个大型的“捕猎交易”就出现:非银知道大行要配置,那就看到大行买啥非银就买啥。而收益率仍然比大行负债成本低(1.37的250023),那他也无脑买。

但是众所周知,捕猎交易会产生一个U-shape price trajectory 这个急跌就是U的第二个竖线。 如果一个非银交易是以“predatory trading”思路来参与这一波上涨,我想他甚至能吃满春节前几天的慢涨,因为最后一天的急跌后又拉起来,给了多头跑路机会。当时出现大幅减仓下跌就应该意识到要走了(如果是恐慌对冲需求行情,那最后一天应该增仓下跌) 但是如果一个非银交易员没有意识到自己是在“捕猎”,而把2月后的这个配置行情末端当成了一个permanent impact,那大概率就有点g了。

拥挤度太高

这应该不用说,T持仓量有点离谱了。叠加上史诗级移仓换月行情,T06带着250025冲上天。CTA资金买起来不在意成本,砸起来也不会在意的。之前250025也有上百亿进了整套盘手里,平正套一天砸下来大行不见得接得住。

unsetunset下来几天TL怎么走--来自画线与宏观结合的视角unsetunset

我的判断是会在3毛/1.5bp范围内震荡,且TL-活跃券同步 (如果没有增量贸易新闻,这条是我临时加的,因为看到路透说:美国国际贸易委员会正在进行取消中国永久正常贸易关系(PNTR)实质性评估。如果国会通过取消,美国对中国许多商品的关税将永久性合法增加30%-40%甚至更高,)

1. 上次还有“风偏回落线”快速反弹,这次为什么没有

正如风偏回落线这个名字,前几次之所以能跌到这条线就立刻反弹时因为每次到就风险资产下跌,风偏回落。 而2.27号的今天,大A再次上演低开后立刻拉回去。外围其实也就被AI遗落的恒生科技在跌,其他的韩股、台股涨很多,不存在“风偏回落”

2. 为什么不会立刻冲破这条支撑,再次探底?

比价效应:上次30Y地方债跌到2.55后配置力量还可以的,因为对银行来说比放贷款划算(也催生了草原农商的免费看跌保护和第一桶金)。去年30Y可以乱跌因为没有比价效应、没有无套利定价的限制,所以完全供需驱动。

资金宽松,央行呵护:不多说了

财政预期:很多宏观研究还有调研都对今年继续加赤字搞刺激的预期下调。不过下来还是紧跟重要会议内容。

另外,这次快速下跌过程中有很多空头介入,需要他们和之前有利润但是硬挺过来的多头在一个区间内互相平仓,消化掉过剩的持仓量

在没有主线,多空互相认输平仓的时候,就能看到分钟线都有楔形pattern。对中等体量资金来说都是不可操作区间,随便搞几手玩玩吧。

在没有主线,多空互相认输平仓的时候,就能看到分钟线都有楔形pattern。对中等体量资金来说都是不可操作区间,随便搞几手玩玩吧。