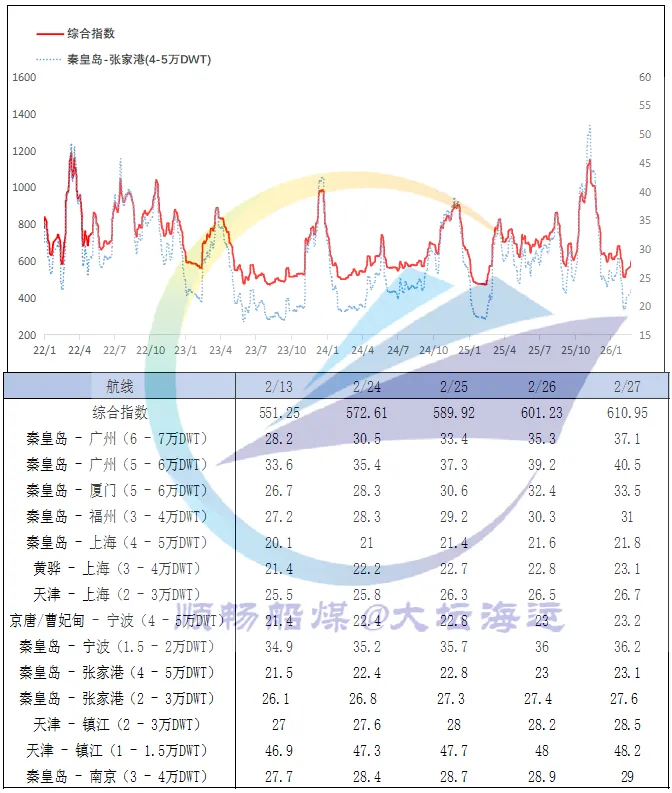

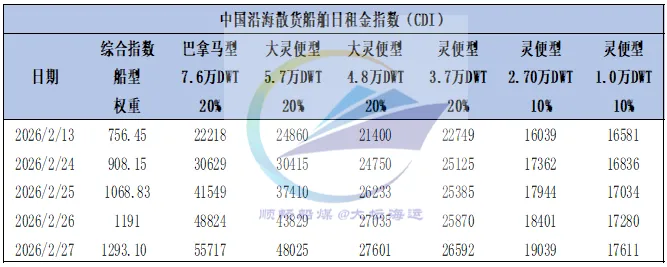

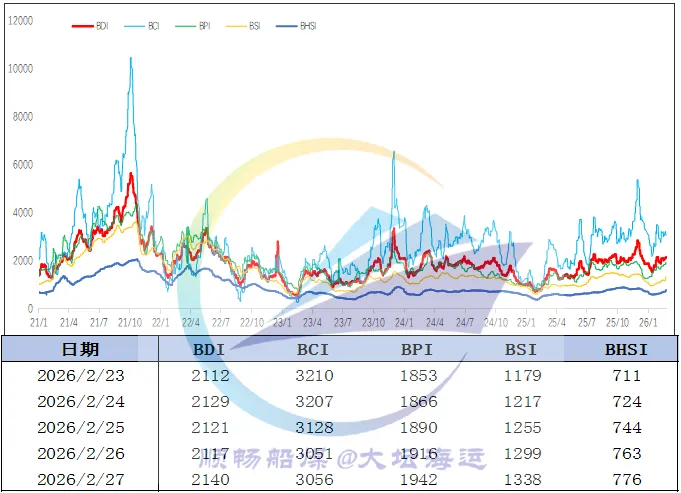

截至2月27日,中国沿海煤炭运价综合指数报收610.95点,较上周环比上涨10.83%,各航线运价涨幅在1.2元/吨至8.9元/吨之间。

本周,市场商谈氛围活跃,新增货盘持续释放,推动运价稳步上行,其中华南航线运价涨幅较为显著。

分析认为,主要受以下几方面因素支撑:一是下游工业企业逐渐复工复产节,节后刚需补库需求逐步释放;二是进口煤货源供应持续偏紧,且相较内贸煤价格倒挂幅度进一步扩大,促使部分终端将采购需求向内贸市场转移,带动运输需求增多;三是北方港口货源结构性短缺问题仍存,船舶等货时间有所延长,叠加港口气象封航扰动,运力周转效率下降,市场供需格局有所改善,为运价上涨提供了支撑。

展望下周,下游各行业将迎来全面复工,电厂日耗有望回升至常规水平。但考虑到当前电厂库存整体仍处安全区间,且即将进入传统用煤淡季,新能源发电出力逐步增强,火电日耗同比增速或将受到压制,下游补库紧迫性并不突出。同时,随着近期煤价持续走高,下游对高价煤的接受度有所减弱。总体来看,后续运价能否延续涨势,仍需关注下游复工复产进度、印尼煤炭出口政策变化以及北方港口库存演变情况。

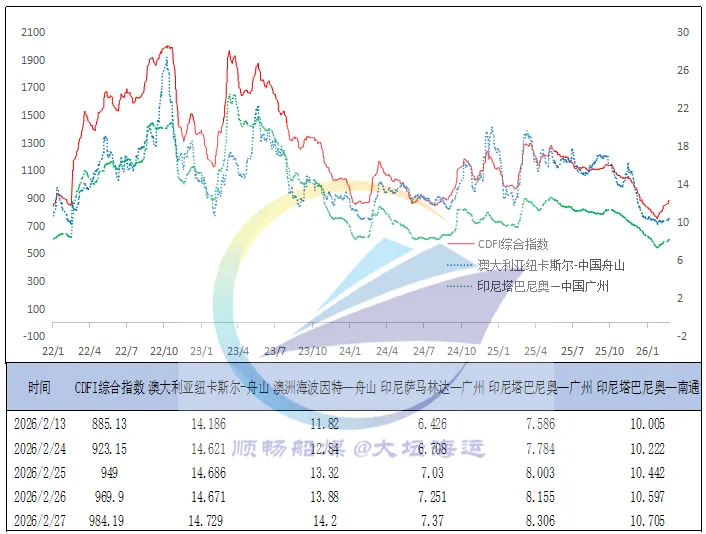

本周,由于印尼煤供应收缩预期持续发酵,对市场情绪支撑进一步增强。春节以来,各热值进口动力煤到岸价格普遍走高,已高于国内现货煤价;叠加北港库存显著低于去年同期水平,贸易商对后市博弈心态较浓,挺价意愿强烈,煤价延续上涨态势。不过沿海电厂日耗处于缓慢恢复阶段,库存整体充裕,且南方气温普遍偏暖,民用电支撑乏力,终端补库迫切性不高,多以长协拉运为主,对现货市场仍持观望态度,成交较少。后续需重点跟踪下游复工复产后电厂日耗及采购情绪,以及港口库存变化。

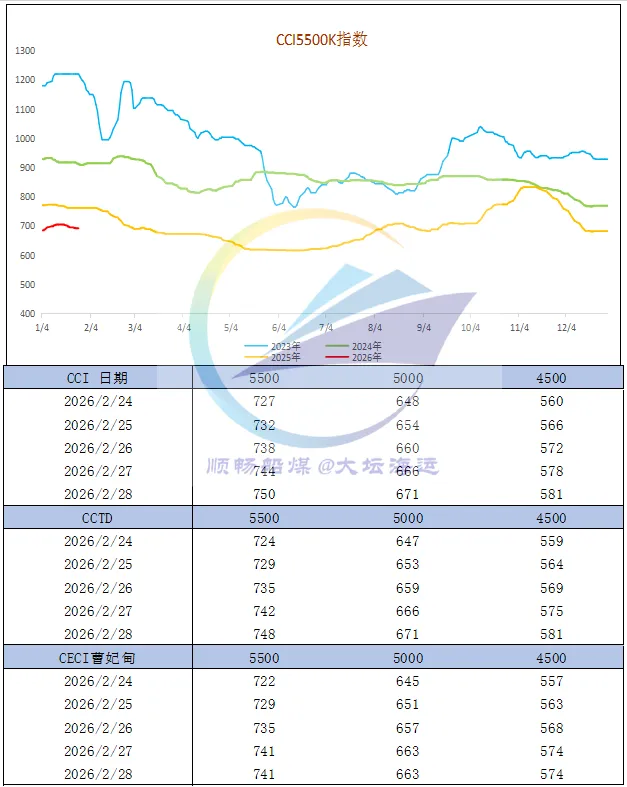

本期,CECI沿海电煤采购综合价格5500K较上期上涨1.5%,综合价格5000K较上期上涨1.1%;电煤采购经理人指数50.32元/吨,环比上涨1.84个百分点,电煤市场整体处于扩张区间。

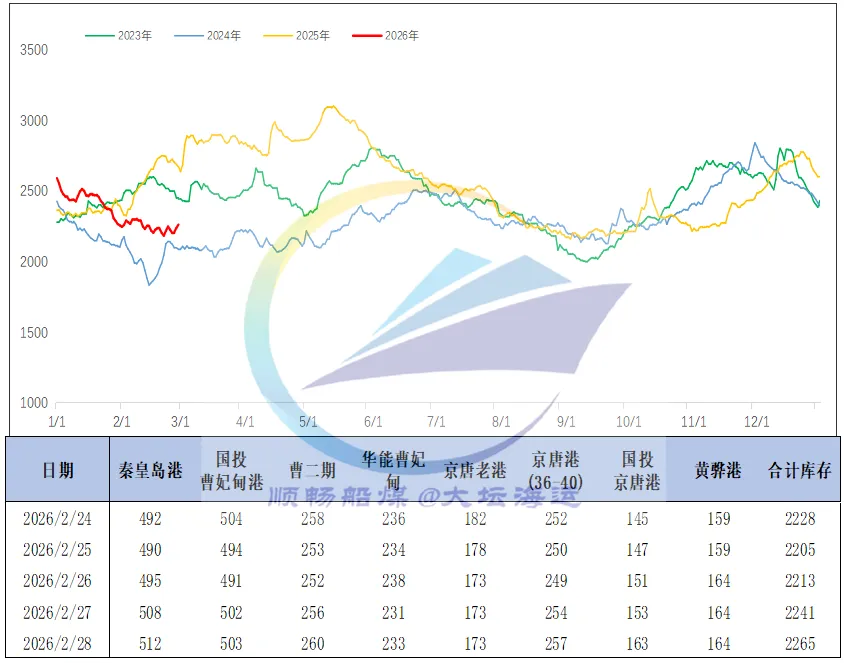

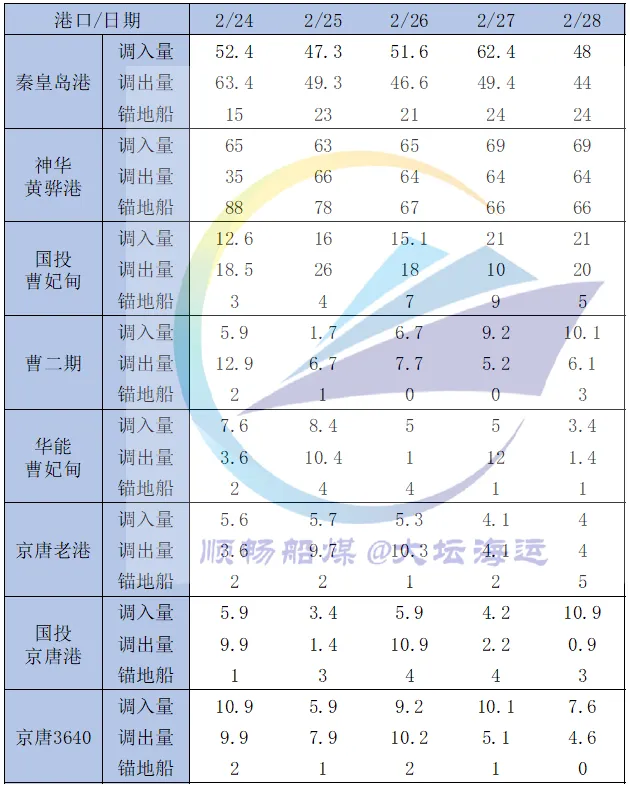

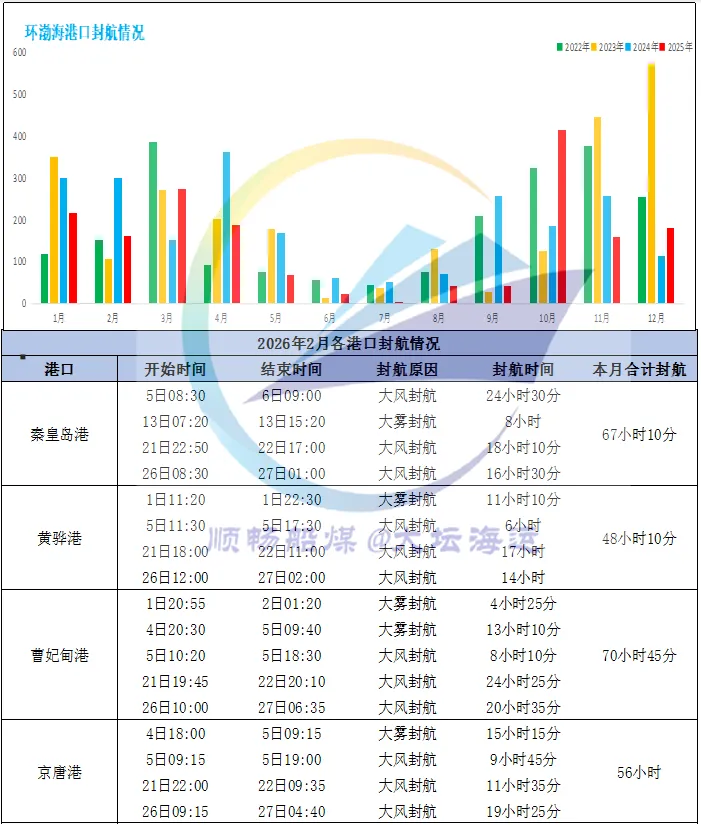

春节假期过后,产地煤矿陆续复产中,煤炭供应逐步恢复,叠加发运倒挂情况略有改善,贸易商发运积极性小幅提升,港口调入量明显增加;而下游补库需求虽同步释放,但因大风天气频发、多港长时间封航影响,船舶装卸效率显著下降,港口调出量受到明显制约,整体与调入量基本持平。受此影响,港口库存呈平稳震荡态势,与节前大体相当,但同比减少400余万吨,处于近年来相对低位。

下周,煤矿复工步伐将有所提,但适逢3月初重要会议召开,安全监管严格,预计短期供应增量依旧有限,叠加进口煤减量预期加重、到岸成本倒挂,煤价或延续偏强运行。

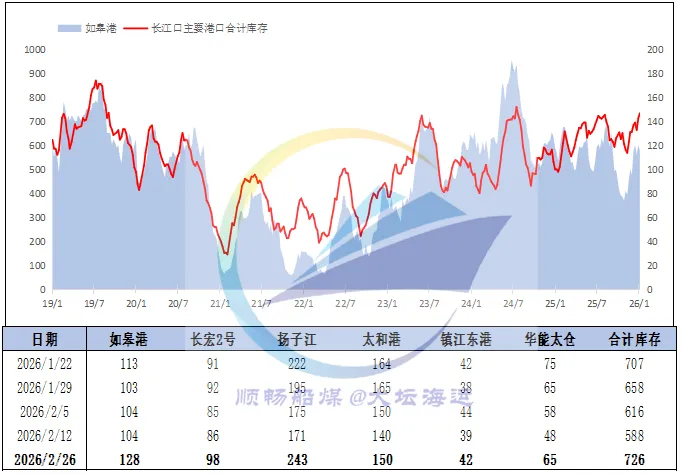

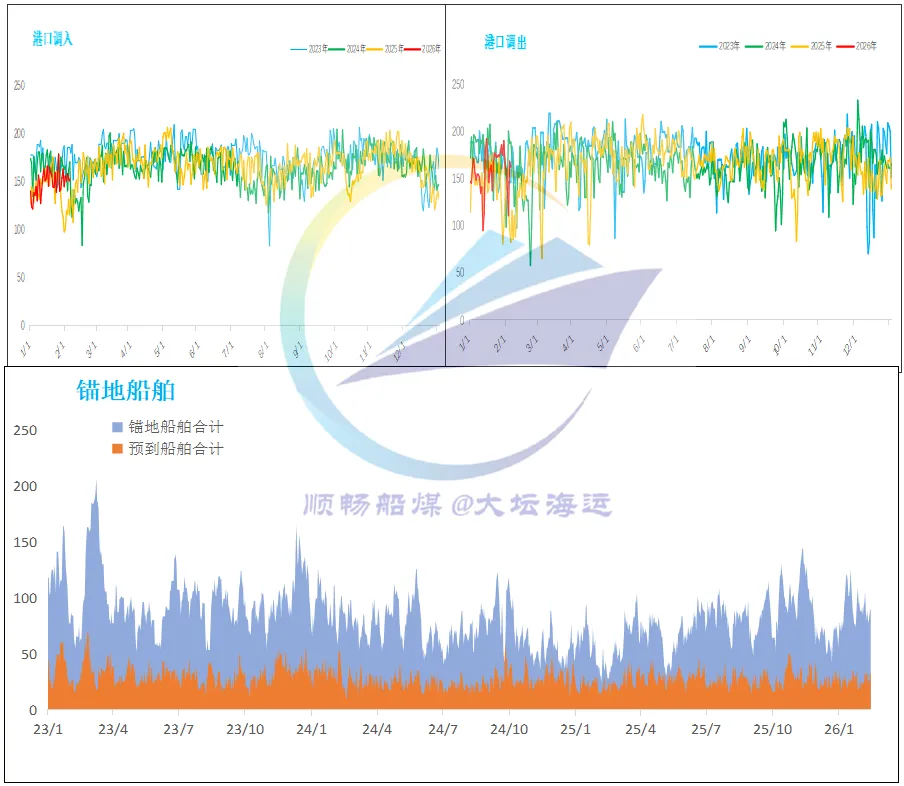

截至2月26日,长江口六大主要港口合计库存726万吨,环比上期增加138万吨。节后进口煤供应仍然紧俏,且较内贸煤价倒挂程度进一步加剧,下游将部分采购需求转移至内贸市场,北上派船意愿提升,叠加个别港口资源紧张、气象封航导致船舶运力周转效率下降,本周港口日均锚地船舶数量达111艘,整体处于偏好水平。

春节期间,全国大部气温偏暖及工业全面停工,电力需求大幅回落,沿海六大电日耗降至60万吨以下,库存快速向上累积,存煤可用天数高达20天以上,基本无补库压力,因此大部分电厂主要以消耗自身库存和保障长协拉运为主,市场采购基本停滞。节后随着下游工业企业陆续复工复产,叠加北方港口库存持续偏低,以及进口煤价格不断上涨(当前无论是印尼低卡煤还是澳大利亚高卡煤,相较内贸煤均不具备价格优势),终端部分需求被迫转向内贸市场,释放出一定的刚需采购。

元宵节过后,工业企业用电复苏有望加快,届时沿海电厂日耗也将回归至正常水平,终端采购积极性仍有望提升;后续可持续关注下游复工复产进程、进口煤政策变化以及国内煤价走势等。

以上小结为本周工作总结,不能完全确保数据及观点的准确性,不具有任何法律效力,仅供参考;如有错误,欢迎纠正;如有建议,请不吝赐教。