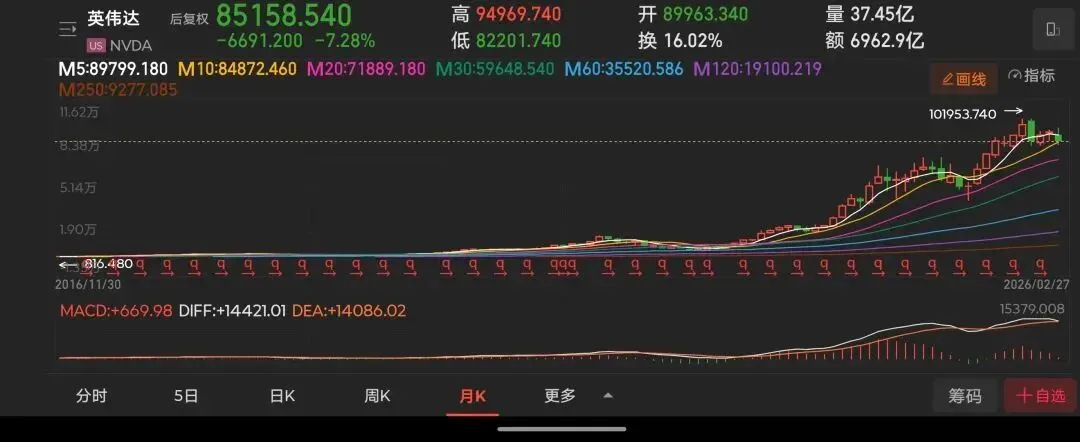

2024年春节,和朋友小聚,他说买了英伟达。那时OpenAI的Sora刚出,他拿到了中华区特邀测试资格。我算是个IT老江湖,CPU、DRAM门清,但对GPU的印象还停留在PC时代——给游戏加速、渲染画面用的。谁想到,PC没落了,GPU却靠技术迁移,翻身成了算力的底座。

算力服务器

2025年关税冲击那会儿,我买入了工业富联和沪电股份。当时真没想到,这两家竟然是AI服务器全球最大的受益者。业绩实打实的,股价涨了5倍,一点都不输给CPO。

现在回头看,沪电股份是AI服务器PCB的核心玩家,逻辑清晰得很。

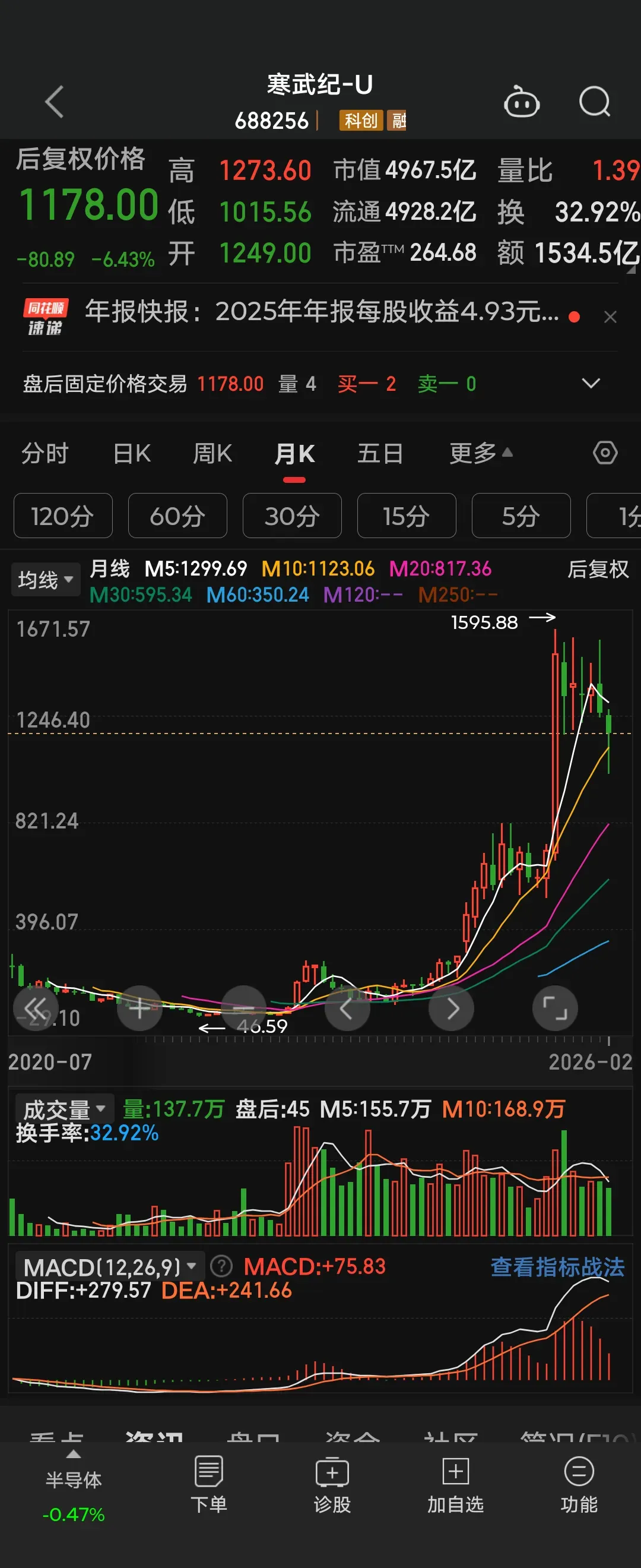

对标芯片:寒武纪现象

A股向来喜欢跟着美股科技股炒映射。英伟达涨了那么久,国内一直没找到对标的标的,市场就一直在挖、在等。后来寒武纪冒出来了——随着国内算力需求起来,它的市场需求和利润也跟着涨。第一波股价冲高时,很多人看不懂;结果2025年业绩实锤,股价突破再涨100%,全年翻倍。

戴维斯双击下的CPO

贯穿2024全年的主线,是CPO光模块。从大家一头雾水,到“易中天”(新易盛、中际旭创、天孚通信)深入人心,靠的就是业绩爆棚。中际旭创年内涨超4倍,市值冲上5000亿,下半年开始几乎天天霸榜成交额。

推动股价的,是业绩连续跨越式增长——虽然实际利润也就百来亿,但市场买的就是这个预期。

算力发展起来后,散热成了新课题,液冷被拎出来炒(业绩还没兑现,情绪成分更重)。接着又有人说AI的尽头是电力,光纤需求也跟着被带起来……

那些二线品种

亨通光电(还有中天科技)是我去年跟踪操作过的票,15块附近买的,现在47了。逻辑?它有光模块,也有光纤。业绩其实没多大表现,纯粹是情绪驱动板块上涨。

业绩不错的中国巨石,玻纤业务竟然也蹭上了“电子布”概念,实质上业绩也没爆发。光纤这一波,也就是最近三个月的事。

AI应用端

注意到minimax横空出世,我在350附近盯了很久,愣是没敢下手。结果人家涨了近三倍,我选的minimax概念股,一个都没参与。

那我在AI应用和模型端到底买了啥?科大讯飞——买一次套一次,也是神了。还买了软件ETF、新华传媒,都是套。唯一一个WKKJ,据说跟上了光通讯,算是多重因素选股的好处吧。

总结反思

1. 美股科技股的炒作映射,只会迟到,不会缺席。

2. 革命性的科技进步,产业价值爆发就像火山喷发。市场从犹豫到接受、参与、追捧,这个过程里,投资人得有风投意识,有战略性投入的心理准备。哪怕只配1%,也得配。

3. 产业链上下游得捋清楚:芯片、硬件(光通讯、服务器、液冷、光纤)、上游材料(PCB、电子布)、应用(模型)……炒作顺序和业绩放量节奏,心里要有谱。

4. 风口上的猪都能飞,赚钱的票别轻易丢掉筹码,直到……直到不知道。