本质大白话丨现在这行情,房子还能买吗?

- 2026-06-06 03:55:49

嘿,问你个事儿

你买房了吗?或者正打算买?

身边但凡买了房的人,见面聊不了几句准会转到同一个话题——房贷。

“每个月还那么多,压力大啊。”“利息加起来都快够再买一套了。”“现在这行情,买房会不会站岗?”

今天咱俩就唠唠,三分钟把这事儿捋清楚——房贷到底是咋回事。

其实房贷没你想的那么吓人。

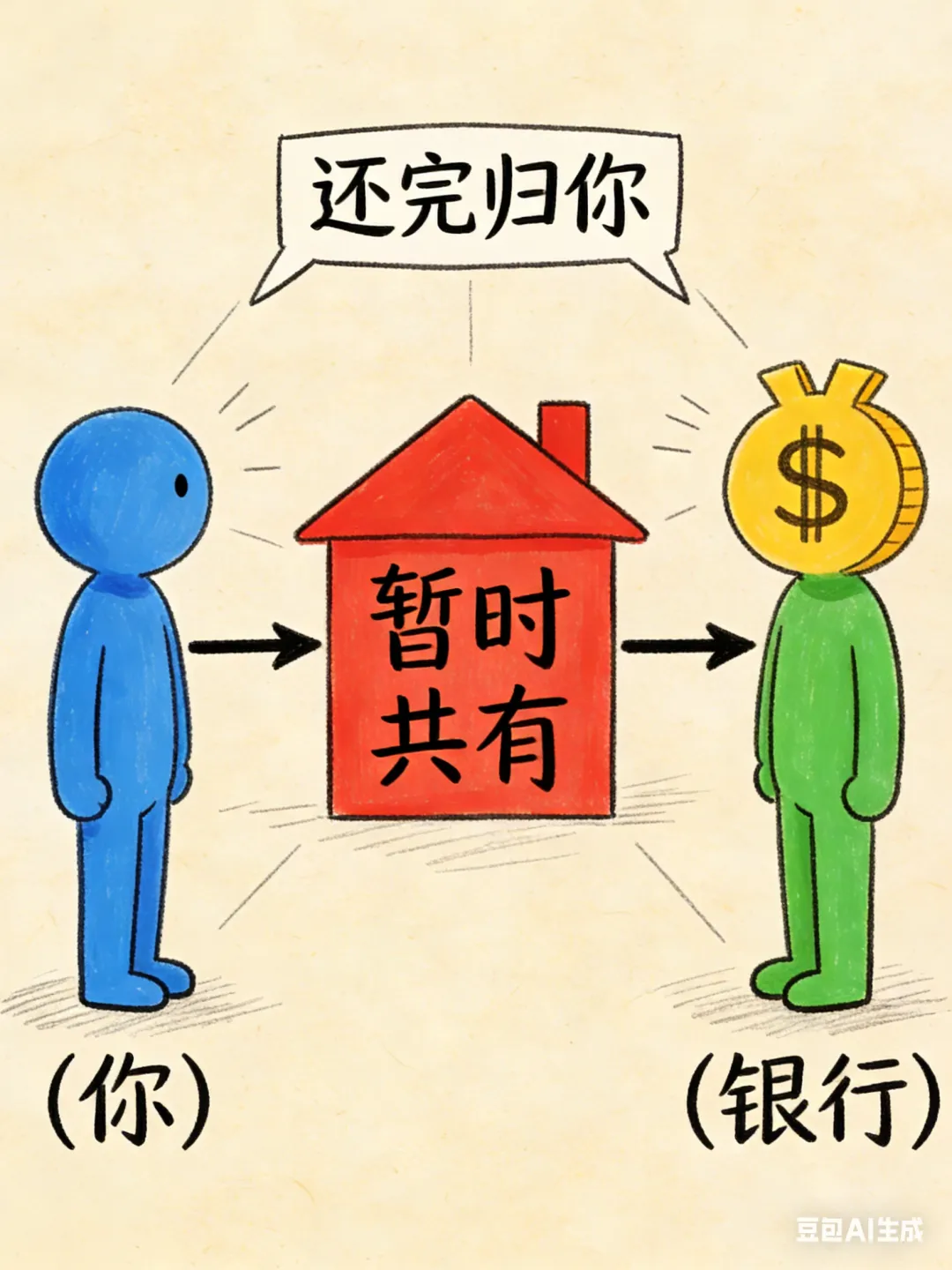

你把它想成找朋友合伙买房就行。

你看中一套房,300万。但你手里只有100万,还差200万。

银行过来说:这200万我先帮你垫上,你把房买下来。但这房得暂时写咱俩名字,你每个月还我点钱,还完了,房子就全归你。

房贷,就是这么回事——银行借你钱买房,房子先押给它,你还完了,它把房全还给你。

咱们拆开细说,房贷其实就三件事:

第一件事:你借的钱,分两份还。

每个月还的房贷,分成两部分:

一部分叫本金——你借银行的钱,一点一点还回去。一部分叫利息——银行借你钱的“辛苦费”。

刚开始那几年,你每个月还的钱里,大部分是利息,小部分是本金。

所以你觉得:还了五年,本金没见少多少?不是银行坑你,是账就这么算的——先收利息,再收本金。

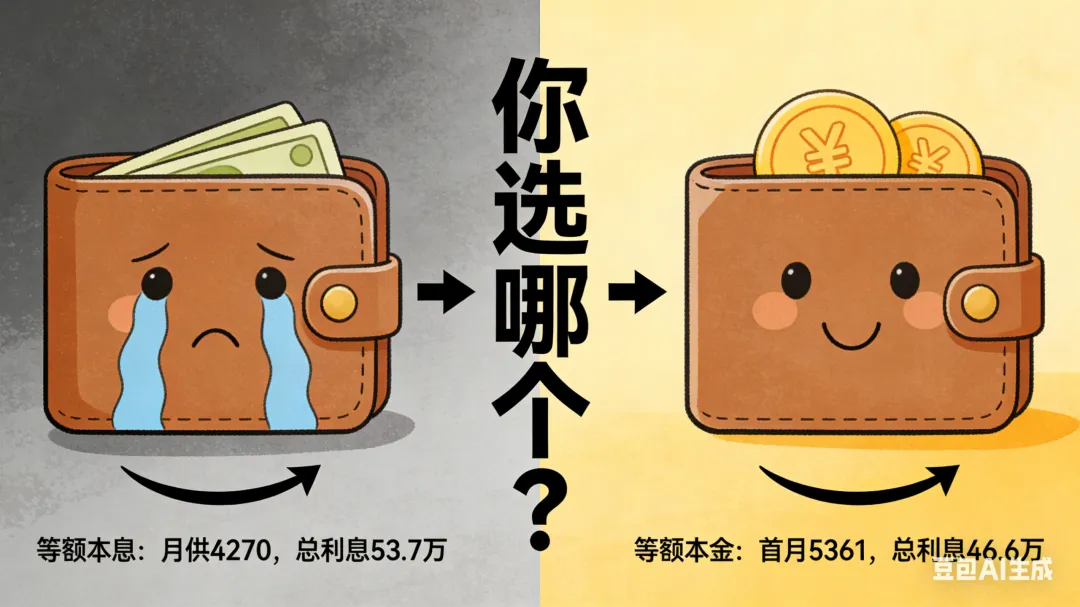

第二件事:两种还法,差别挺大。

贷100万,30年,按3.1%利率算:

等额本息:月供4270元,总利息53.7万。前期压力小。

等额本金:首月月供5361元,逐月递减,总利息46.6万。总利息少。

想前期压力小,选等额本息;想总利息少,选等额本金。没有对错,只有适不适合。

第三件事:提前还款,不一定划算。

你借银行的钱,利息3.1%左右。如果你拿这笔钱去理财能赚5%以上,那就不急着还。

反过来,钱放着也是放着,那提前还确实省利息。

那现在的行情,房子还能买吗?

这是你最关心的问题吧?

2026年1月数据:一二三线城市房价环比降幅总体收窄。跌得没那么快了,市场在慢慢稳下来。

房贷利率方面,现在实际发放的个人住房贷款利率约3.1%,处于历史低位。专家预测2026年还有下降空间。

中国金融四十人论坛研究认为:今年可能是房地产下行周期的最后一年,到2027年有望企稳。

翻译成大白话:房价在筑底,利率在低位,市场在分化。 核心城市的好房子慢慢稳住了,偏远地段可能还得熬。

这事儿有人用大白话讲透了。

吴晓波有句话被转了无数次:

“房贷是普通人这辈子能借到的最大一笔、利息最低、时间最长的钱。”

还有个说法更戳心:

“你不背房贷,就得背房租。房租是帮房东还贷,房贷是给自己还贷。”

扎心不?

所以你看,房贷的本质其实就一句话:

它是用未来的钱,买现在的家。

你欠银行的钱,不是债,是你提前住进去的房钱。你每个月还的,不是负担,是在一点一点把家变成自己的。

现在的行情下,如果你在核心城市,买的是自己住的房子,利率又处在低位——用现在的压力,换以后的踏实,这笔账得你自己算。

不过话说回来,房贷这事儿说到底是你和银行之间的交易。

但你发现没有——现在咱们身边,还有一种东西,每天都在帮你“撮合交易”,你自己可能都没意识到。

你点外卖、打车、订酒店,都离不开它。它不生产东西,但让你和商家、和司机连上了线。

这东西到底是干啥的?

下回咱们聊聊 #外卖平台的本质# ,接着跟你拉家常~

今儿想问问你

👉 你现在有房贷吗?还是打算买房?或者觉得租房更香?

评论区聊聊~