友情提示:

1、本人只是一个市场的热爱者,没有特殊身份和特殊才能

2、相关内容,主要是为了记载和便于以后查阅,内容仅供参考!

3、市场行情走势因素复杂而多变,本号内容客观来看也有不少没涨或者下跌的个股,并不是每一逻辑都能被市场认同

4、真心希望给各位喜欢看文章的朋友带来帮助,但也希望各位朋友都能有自己的判断,所以本号内容不构成买卖依据

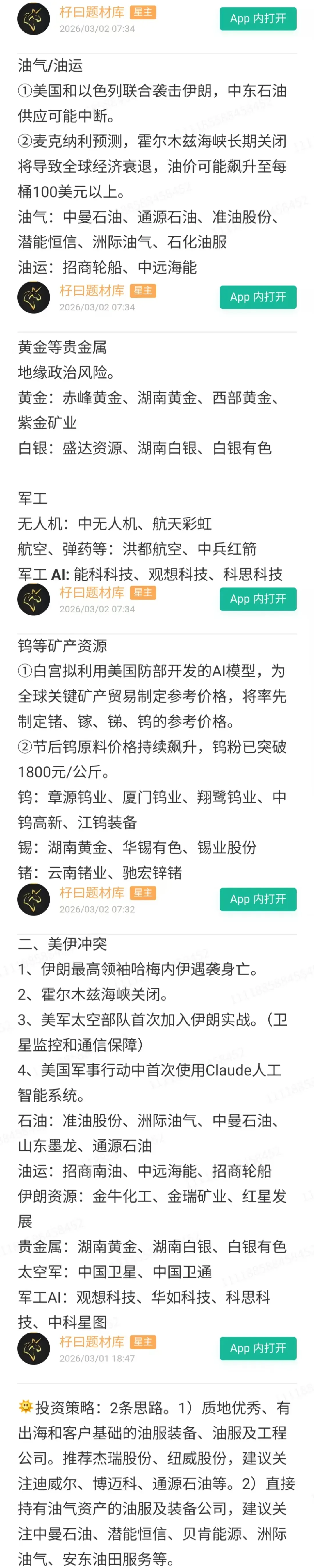

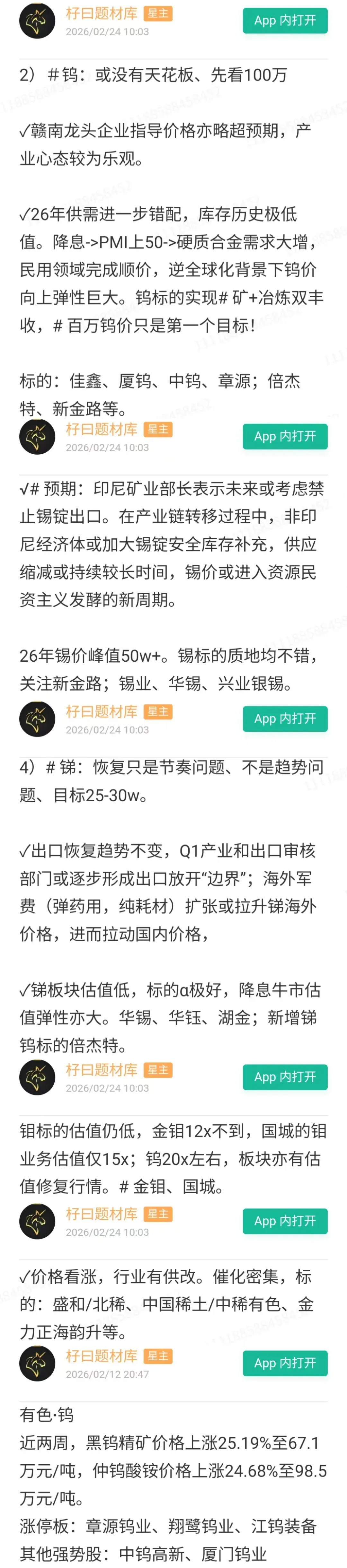

更多硅产业、科技、产业链、GPU、半导体、存储、算力、AIDC、机器人、芯片、新材料、军工、固态电池、能源、金属、医药、消费等上百个行业深度研究资料,仅发布在知识星球

一、 核心观点总览

当前油轮板块的投资逻辑由三大支柱支撑,且地缘政治“强预期”正在兑现,与强劲的基本面叠加,持续看好该板块。当前局势符合“冲突升级,霍尔木兹海峡通行受阻”的情景,将通过运力错配、效率损失和风险溢价利好运价。

二、 地缘强预期的兑现:霍尔木兹海峡局势分析

战略重要性:

全球约31%的原油及凝析油、13.7%的清洁成品油出口需经此海峡。

对亚洲(尤其是中国,占比38%)的能源进口至关重要。

事件影响与数据:

船舶行为: 伊朗警告后,多艘VLCC(超大型油轮)掉头或在外海滞留,其他船型也出现类似情况。

通行与出口: 实时通航已“事实上暂停”。波斯湾原油出口量从日均近1400万桶骤降至近期(2月底)的200-300万桶/天。

定性分析(“通行受阻”而非“长期封锁”):

当前状况是船东因风险剧增(袭击发生、保费飙升)而主动规避风险的结果,并非伊朗官方的全面军事封锁。

这属于“选择性攻击/拦截”模式,与历史上的全面袭船战有本质区别。

直接影响: 船舶周转效率大幅下降,叠加风险溢价和保费提升,将显著推高短期至中期运价。

后续情景推演:

冲突扩大化(关注点): 若伊朗关键能源设施受袭,可能导致更大范围报复,市场影响加剧。

政权更迭与制裁解除(长期可能): 若美以目标实现,伊朗原油(约160-170万桶/天)可能重返合规市场。但由于其船队老旧,难以满足合规要求,需求增量将大于有效运力供给增量,长期利好合规油运市场。

长期全面封锁(概率极低): 会导致短期抢运推高运价,但长期因出口需求锁死而利空。且伊朗缺乏长期封锁能力,替代管道(沙特、阿联酋)可部分分流。

三、 运价强现实:供需基本面的核心支撑

运价表现: VLCC即期运价创下新高(超21.8万美元/天),一年期期租价格也达历史新高,显示市场对中期景气度极度看好。

核心驱动:

增产: OPEC+宣布4月增产20.6万桶/天,为运输需求提供边际增量。

制裁: 对俄罗斯等国的新制裁(如欧盟4月新举措)持续强化,不断巩固“合规市场”的需求基本盘。

四、 运力新格局:供给端的结构性变化

关键玩家: 韩国长锦商船通过收购整合,控制了约150艘VLCC(占全球运力17%,占独立船东运力37%),现货市场占有率创多年新高。

影响: 其整合成本高,对高运价诉求极强。在供需紧张和地缘混乱的背景下,其市场行为产生了“乘数效应”,能显著推高运价和风险溢价。

投资标的全面梳理与深度解析

招商轮船:

“全球油运与干散双轮驱动的综合航运巨头”。其油轮船队规模位居世界前列,VLCC船队现代化程度高,是直接受益于VLCC运价飙涨的核心标的。同时,其庞大的干散货船队构成了业绩的“稳定器”和“潜在弹性点”,业务结构具备攻守兼备的特性。

公司运营管理能力卓越,成本控制出色,在行业高景气周期中,利润弹性极大。作为央企,其在获取长期COA合同(长期包运合同)、履行能源运输安全使命方面具有独特优势。

中远海能:

“全球油运与液化天然气运输的领军者”。拥有中国最大的油轮船队和领先的LNG运输船队(多数为长期锁定的项目船)。

油运业务: 船型覆盖全面(VLCC、苏伊士型、阿芙拉型),能全方位受益于各细分油轮市场的景气传导。

LNG业务: LNG船队提供极其稳定且丰厚的现金流,构成了公司的“压舱石”资产,估值上有望获得溢价。“油气并举”的业务结构使其成为能源运输赛道的“全能选手”,抗单一市场波动风险能力强。

招商南油:

“聚焦于中小型油轮及化学品运输的细分市场龙头”。

主要运营MR(中型成品油轮)等船型。地缘冲突导致贸易路径重构,不仅影响原油,同样影响成品油。中小型油轮更灵活,在区域运输、短程贸易和“船对船”过驳作业中扮演关键角色,其运价波动往往更为剧烈,具备更高的业绩弹性。适合风险偏好更高、追求高弹性的投资者。

星球中每天都将第一时间更新行业信息、投行数据和精选分析报告,如果你希望领先一步深入了解更多,欢迎扫码加入。