地缘风暴点燃行情:中证油气资源ETF开年涨超50%、10只产品待审批发行

- 2026-06-23 13:20:53

2026年开年以来,中东地缘局势急剧升温,推动油气价格上涨。截至2026年3月4日,中国石油(601857.SH)年内累计涨幅达27.19%,创近11年新高;中国石化(600028.SH)年内涨幅19.41%,刷新18年以来高点;中国海油(600938.SH)年内涨幅超过41%,总市值突破2万亿元。

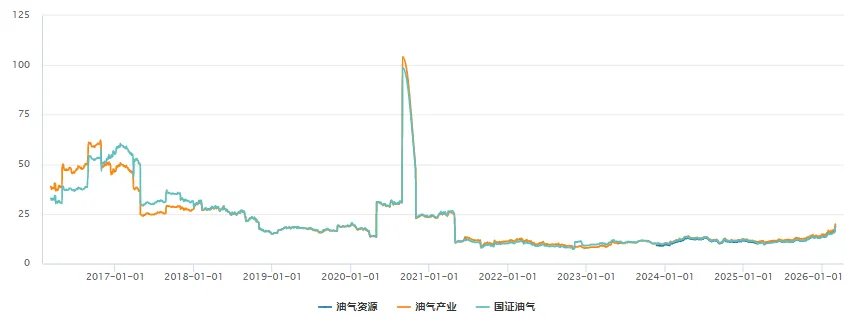

在“三桶油”持续强势的带动下,A股市场油气板块相关指数表现尤为突出。截至2026年3月4日,中证油气资源指数上涨89.32%、中证油气产业指数上涨72.36%、国证油气指数涨幅69.73,三个油气指数涨幅远超同期沪深300指数。

图片来源:Wind、机构之家整理。统计区间:2025.03.04-2026.03.04。

图片来源:Wind、机构之家整理。统计区间:2025.03.04-2026.03.04。

2026年2月28日,美国与以色列对伊朗发动军事打击后,承担着全球超四分之一的海运石油贸易的霍尔木兹海峡通行受阻,3月3日,伊朗伊斯兰革命卫队司令顾问称霍尔木兹海峡已关闭,直接导致全球约20%的海运原油及液化天然气运输受阻;与此同时,沙特阿美一座日加工能力55万桶的炼油厂遭无人机袭击后关闭,全球最大LNG生产商卡塔尔能源也因设施遇袭暂停相关产品生产,局势的持续升级进一步加剧了市场恐慌情绪。

从资金面来看,开年以来已有超129亿元资金通过ETF渠道涌入油气板块,资金避险与配置需求集中释放,推动油气板块成为开年最具爆发力的投资主线。

随着油气板块行情爆发,跟踪油气相关指数的ETF产品集体走高。目前市场主流油气ETF主要跟踪三大指数,分别为中证油气资源指数(931248.CSI)、中证油气产业指数(H30198.CSI)、国证石油天然气指数(399439.SZ),三者在成分股数量、产业链覆盖、权重结构上存在差异。

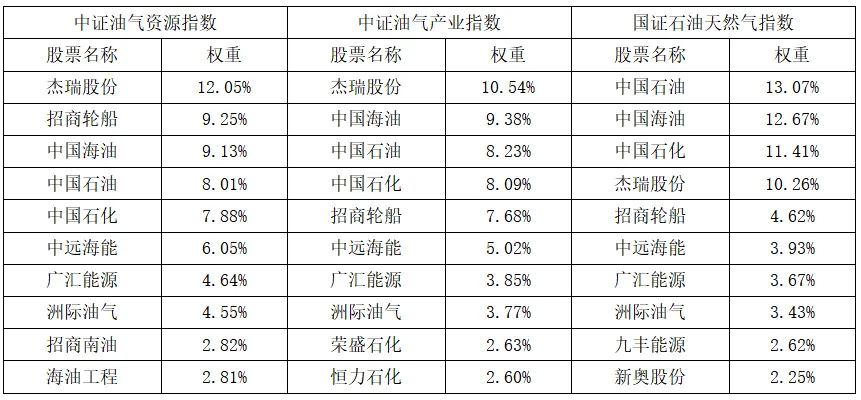

具体而言,中证油气资源指数成分股共44只,聚焦油气开采、设备制造、炼制加工、油气运输等核心上游环节,前十大权重股合计权重超67%,“三桶油”合计权重约25.02%,对国际油价波动的敏感度最强;中证油气产业指数包含60只成分股,覆盖油气开采、油服、运输、销售、炼化及初级化工产品生产,行业分布上兼顾上游弹性与中下游稳定性,攻守相对均衡;国证石油天然气指数成分股共50只,涵盖勘探开发、油气服务、燃气输配等领域,公用事业属性更强,防御性突出。

表格系三大指数前十大重仓持股

资料来源:Wind

三大指数核心成分股重合度较高,均以“三桶油”为核心支柱,但中证油气资源指数聚焦上游核心资产,在油价上行周期中弹性优势明显,这也是其开年表现领跑中证油气产业、国证油气指数的核心原因。

这一优势直接传导至对应的 ETF 产品。据Wind数据显示,截至2026年3月4日,跟踪中证油气资源指数的 ETF 年内涨幅全线领跑:其中汇添富中证油气资源ETF(159309)年内涨幅达56.86%,博时中证油气资源ETF(561760)、银华中证油气资源ETF(563150)年内涨幅均超55%,在全市场股票型ETF中位居前列。

表格系跟踪三大油气指数的ETF产品(不含联接基金)

数据来源:Wind、注*标记两只产品成立于2026年2月。

值得一提的是,从估值与历史分位来看,中证油气资源指数在持续上涨后已处于历史较高分位。截至2026年3月4日,中证油气资源指数市盈率(TTM)为18.81倍,市净率1.82倍,均处于近10年99.82%分位。这一数据表明,在板块持续暴涨后,当前指数估值已充分反映地缘冲突、油价上涨等利好预期,短期交易热度较高,波动风险随之上升。

图片来源:Wind

3月3日晚间,中国石油、中国石化、中国海油接连发布股票交易异常波动公告,提醒投资者理性投资、注意风险。与此同时,上期所、上期能源发布通知,调整非期货公司会员、境外特殊非经纪参与者、客户在原油、燃料油、低硫燃料油、集运指数(欧线)已上市合约交易限额。

受此影响,3月4日A股市场整体低迷,前期热门的海运、黄金、油气等板块出现大幅调整,资金获利了结意愿强烈。早盘开盘后,“三桶油”集体重挫,中国石化、中国海油盘中一度触及跌停,中国石油最大跌幅超9.43%,板块迎来剧烈震荡。

然而,在快速下探后,油气板块展现出强势韧性。截至3月4日收盘,中国石化跌幅收窄至5.37%,中国海油跌幅1.29%,中国石油盘初跌停幅度全部收复、收涨0.68%,板块内洲际油气、石化油服等多只标的仍封住涨停,资金承接力度强劲。尽管短期涨幅过大引发调整,但在地缘冲突未缓和的背景下,油气板块仍具备较强支撑。

与此同时,二级市场的火爆已传导至基金发行端。据Wind数据统计,截至3月4日,市场上有10只油气主题基金待审批发行,涵盖ETF及联接基金,南方基金、广发基金、华宝基金等多家基金公司积极布局,机构对油气板块中长期配置价值认可度较高。

END

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 全线上涨,茅台酒3月5日行情.

- 2026年3月4日鸡蛋价格行情参考

- 今日黄金价格行情(2026/03/05 11:06)

- 3月5日 飞天茅台上涨 回收行情有涨跌 白酒回收行情参考价

- 2026年3月5日药市行情:麦冬连跌5天狂跌超30元,酸枣仁站稳460元高位,20大品种今日全解析!

- 贵州飞天茅台3月5日最新行情报价,各类茅台系列酒茅台二十四节气【黔酒数据】

- 3月5日黄金日内行情解析:对于短线选手,如何确立当天的偏见,到底在等什么.其实就是在等到达POI+清扫流动性

- 汽油价格今日最新行情查询(2026年3月4日),92/95号每升各涨多少钱?

- 黄金白银大涨!今日金价行情金店黄金最新报价(2026年3月4日)

- 26.3.5日豆粕价格行情