各位大家好。春节前后,市场上充斥着一种声音:“政策要发力了”、“顺周期要起飞了”、“铜博士和化工要走一波跨年大反弹”。相信有不少朋友在1月份按捺不住,冲进去抢跑了顺周期板块,结果最近两周被现实的数据狠狠地“打脸”了。

今天我不讲虚的,很多小白朋友一听“宏观”两个字就觉得头大,觉得那是经济学家才看的东西。错!宏观就是股市的天气预报,不看天气就出海,遇到风浪连怎么翻船的都不知道。今天,我把机构内部秘而不宣的宏观框架掰开了、揉碎了讲给大家听。咱们先用大白话了解这六个框架是干嘛的,然后再看看最新(截至2026年3月15日)的数据底牌,到底向我们揭示了怎样一个残酷的真相。

第一部分:“六大宏观框架”极简速成班

我们在做宏观分析时,其实就是给国家经济体检,主要看六张“化验单”:

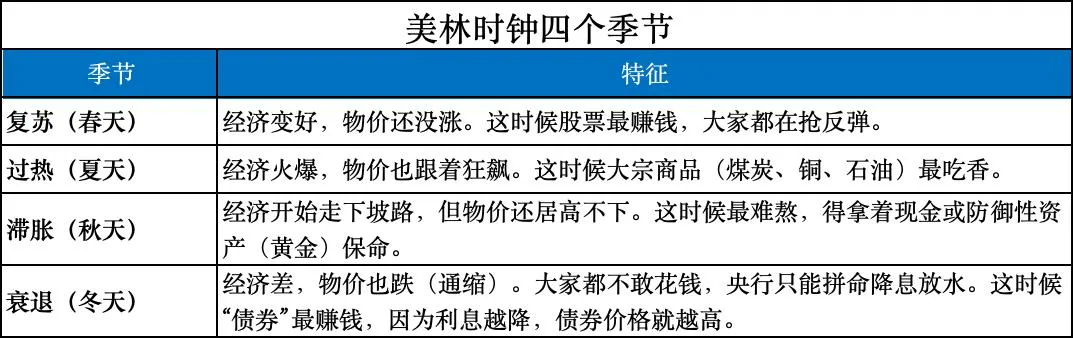

框架一:美林时钟(宏观天气的“温度计”)

【大白话翻译】判断现在是春夏秋冬哪个季节,该穿什么衣服。

【核心逻辑】美林时钟主要通过两个指标给经济算命:“经济是在加速还是减速?”(增长)和“物价是在涨还是在跌?”(通胀)。

【中国特色版】美国的时钟看GDP和CPI就行,但在中国不行,因为中国是投资与政策主导型经济,且GDP公布频率太低 。所以我们得看更灵敏的指标:比如用“工业增加值”和“PMI”来看增长,用“PPI(出厂价格)”来看工业通胀 。

框架二:货币信用周期(发动机与油门)

【大白话翻译】看市场上的钱到底卡在哪里了。

【核心逻辑】这里分两个概念:“货币”和“信用” 。

货币(央行给的油):看央行有没有放水印钱 。我们不看新闻怎么吹,只看“DR007”这个银行间借钱的利率,利率越低,说明油越满(宽货币) 。

信用(实体踩的油门):看企业和老百姓愿不愿意去银行借钱买房、扩产 。我们看“社融存量增速”这个指标,增速掉头向下,说明没人借钱(紧信用) 。

最难受的阶段(宽货币+紧信用):就像现在,央行给车加满了油(利率极低),但司机(企业和居民)对未来没信心,死活不踩油门 。结果就是发动机空转,钱全憋在金融系统里“资产荒”,这也是为什么最近国债会被买爆的原因 。

框架三:财政政策框架(国家的钱袋子)

【大白话翻译】:老百姓和企业不花钱,政府愿不愿意带头掏钱?

【核心逻辑】当司机(企业)不踩油门时,就需要副驾驶(政府)用财政政策来踩一脚 。

怎么看政府花没花钱:主要看“一般公共预算支出”(政府花了多少钱)和“地方政府专项债发行额”(政府借了多少钱去搞基建) 。

现在的困境(流动性陷阱):央行疯狂放水(宽货币),但地方政府因为要“化解以前的旧债”,没钱搞新项目,导致财政支出甚至出现负增长(紧财政) 。政府不带头花钱,企业就接不到工程,自然就不去贷款,经济就继续冷着。

框架四:信贷库存周期(工厂的仓库)

【大白话翻译】用放大镜看工厂老板最近在干嘛。

【核心逻辑】这是一个“金融先行 → 企业预期改变 → 库存调整 → 经济波动”的链条 。我们通过仓库里的货,来判断老板的心态。

【两个关键动作】

主动补库存(老板觉得要发财了):看到订单雪片般飞来,老板赶紧去银行借钱(信贷扩张),疯狂买原料、招工人、囤货 。这是经济真复苏。

被动补库存(老板发现被坑了):货是造出来了,结果没人买!东西堆在仓库里落灰,库存也增加了,但这叫“滞销” 。

照妖镜(票据贴现率):怎么判断老板是真的想借钱扩产?看“票据利率” 。如果这个利率极低,说明银行在求着企业借钱,为了完成指标只能拿票据来“凑数”,这说明实体压根没真实的融资需求(信贷虚胖) 。

框架五:周期叠加框架(老板的终极野心)

【大白话翻译】区分“小打小闹”和“砸锅卖铁干票大的”。

【核心逻辑】把短期的“库存周期”和长期的“产能周期”放在一起看 。

基钦周期(库存周期,管3-4年):老板看最近生意不错,多进点货,多招两个临时工 。这决定了今年业绩好不好 。

朱格拉周期(产能周期,管9-10年):老板觉得现有工厂24小时连轴转都不够了,决定去拿地、盖新厂房、买进口流水线(资本开支) 。这决定了国家经济未来几年能不能腾飞 。

残酷的现实:如果没有长期的“盖新厂(产能扩张)”做支撑,短期因为原材料降价去“多进点货(补库存)”,往往只是昙花一现的反弹,绝不是全面大牛市的起点 。看透了这一点,你才不会在股市里被那些骗人的“复苏小阳春”割韭菜。

框架六:汇率双驱动模型(外部的紧箍咒)

【大白话翻译】为什么央行不干脆印个几万亿发给大家?因为有汇率管着。

【核心逻辑】人民币汇率受三个因素拉扯:中美利差(短期)、美元指数强弱(中期)和我们国家出口赚不赚钱(长期) 。

不可能三角的博弈:如果美国利息高达4%以上,中国利息降到1%多,资本(热钱)就会觉得在中国存钱亏了,想换成美元跑路,这就会导致人民币贬值 。以前央行为了保汇率,不敢大口子降息。

现在的奇迹:现在中国企业出口太猛了,赚了海量的美元回来结汇(真金白银的顺差支撑) 。所以,虽然中美利差倒挂严重,但人民币依然坚挺 。这就解除了央行的紧箍咒,接下来央行就可以放心大胆地降息放水来救经济了 。

第二部分:扯下“早春行情”的遮羞布,2026真实的宏观底牌

弄懂了这六个框架,我们再把今年2月和3月初的最新数据往里一代入,你会惊出一身冷汗。之前的复苏预期,已经被数据无情证伪。

1. 短期真相:从“主动进货”变成了“货砸手里了”

在框架四信贷库存周期框架里,去年底部分企业看着出厂价格(PPI)跌得没那么惨了,以为春天要来,搞了一波抢跑式备货(库存同比冲到了4.6%)。 但最新数据非常残酷:代表真实需求的“PMI新订单指数”,在1月份跌回49.2,2月份更是滑落到48.6的深水区。 这说明什么?说明终端根本没有真实的买单需求。企业辛辛苦苦备的货,现在全积压在仓库里了。宏观状态已经从短期的“主动补库”恶化为“被动补库”。

2. 中期真相:钱都堆在银行里,“资产荒”缔造债市狂欢

很多人问,央行明明在放水(M2增速高达9.0%,DR007利率降到了1.49%的极低点),为什么股市还是缺钱? 看框架三财政政策框架就懂了。大家翘首以盼的“强财政发力”严重迟到!12月地方专项债发行额断崖式下跌到区区1729亿元,一般公共预算支出同比在四季度更是深陷负增长(10月-9.7%,12月-1.7%)。地方忙着化债,根本没钱搞新项目。 没有政府带头花钱,企业就不敢借钱(社融存量增速跌至8.2%)。银行手里拿着巨量便宜的资金放不出去,只能闭着眼睛去买国债。这就是为什么10年期国债收益率一路狂飙向下,被买到了1.77%的夸张位置。

3. 长期真相:老板彻底躺平,放弃全面牛市幻想

看框架五周期叠加框架。决定经济上限的制造业投资同比增速,已经跌到了冰点中的冰点——0.6%!这说明私人部门的资本开支意愿基本归零,老板们只想着活下去,绝对不扩产建新厂 。 产能周期的深度冰封,意味着中国经济将彻底呈现“L型的低位均衡特征 。不要再幻想总量上的疯牛市了。

4. 唯一的彩蛋:汇率解除了央行的紧箍咒

看框架六汇率双驱动模型。目前中美利差倒挂了近 -231BP,按理说资金要跑,人民币要大贬 。但盘面上,离岸人民币不仅没跌,反而升值到了6.89附近,而且离岸比在岸还贵! 这说明外资在“倒贴利息”买中国核心资产,赌中国央行大降息 。这个现象极其重要:它意味着掣肘央行降息的“汇率紧箍咒”解除了。后面央行的货币政策只会越来越宽松 。

第三部分:2026极限生存操作指南

在这个“钱很多、但没人敢投资”的撕裂行情下,我们该怎么排兵布阵?

1. 债市:享受“资产荒”的主升浪。在财政真金白银落地前,买国债依然是全市场确定性最高的避险策略。

2. 股市:死守“杠铃策略”。

一头防守(红利避险):买银行、买电力、买公用事业。在PPI长期负增长(-1.4%)的背景下,规避一切“增收不增利”的标的,寻找确定性的现金分红。

一头进攻(出海成长):国内需求起不来,真正的好公司必须赚美元、赚欧元的钱。去买那些在产能内卷中活下来、并且具备全球竞争优势的制造业细分龙头。

大宗商品:那些基于年初复苏预期去炒作的顺周期板块(铜、铝、黑建、传统中游制造),短期内面临极大的“需求证伪”风险。

宏观数据是冷酷的,但认清现实,不盲目去接下降的飞刀,才是散户在这个市场里长期生存并盈利的开始。

风险提示:本文仅为公开信息和逻辑梳理,不构成投资建议。市场有风险,投资需谨慎!