元旦假期和几个做国际肉类贸易的朋友喝酒聊天,酒过三巡,话题自然落到了2026年的牛肉市场行情上。

酒桌上当时我直言,随着牛肉保障措施的落地,非常看好今年的市场行情。

聊到市场波动,我们不可避免地提到了一个经典的经济学问题:假如有100份粮食,100个人,每个人需要1份粮食,如果粮食供应减产10%,粮价会涨多少?

很多人可能觉得,粮价也会跟着涨10%,但实际情况远比这复杂。

粮食产量减少10%的供应,也就是必须有10%的人完全吃不上饭,市场才能平衡。粮食价格要涨到什么程度,才能让10%的人被淘汰出市场?答案是远远不止涨10%,通常要翻倍甚至几倍。

这也就是古代饥荒的原因,不是完全没有粮,只是少了一点,但价格上天。

这背后核心就是“需求弹性”,简单说就是,一种商品价格涨了、跌了,消费者对它的需求会不会发生大的变化。

需求弹性高的商品,比如奢侈品,价格一涨,买的人就会大幅减少;而需求弹性低的商品,比如粮食、肉类,哪怕价格上涨,消费者也不会明显减少购买,毕竟是生活必需。

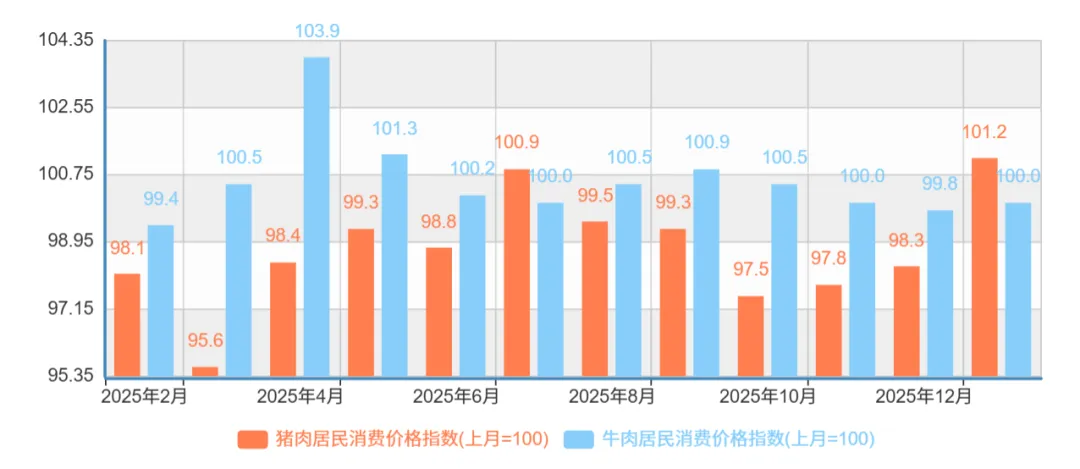

近12个月牛肉与猪肉居民消费价格指数(上月=100)

牛肉就属于需求弹性较低的类别,虽然不是最低(比如粮食的需求弹性比牛肉更低),但无论市场价格如何波动,人们对牛肉的消费需求都不会出现爆发式增长或断崖式下跌。尤其随着人们生活水平的逐步提高,牛肉的需求也在稳步提升,关注肉类CPI的朋友应该都能发现,过去12个月牛肉CPI只有两个月份低于100,其他月份都是上涨的,这和猪肉形成了鲜明对比,猪肉只有2个月上涨,其他十个月都是下降的。

这也是我年初看好牛肉市场的核心逻辑之一:需求弹性相对较低,但是供给端政策给出了一个限制预期,从而达成了一种紧平衡的市场预期状态,而且牛肉的供应弹性也较低,今年巴西,阿根廷这些主产国本身就在缩量周期,市场大概率会维持一个不错的价格行情。

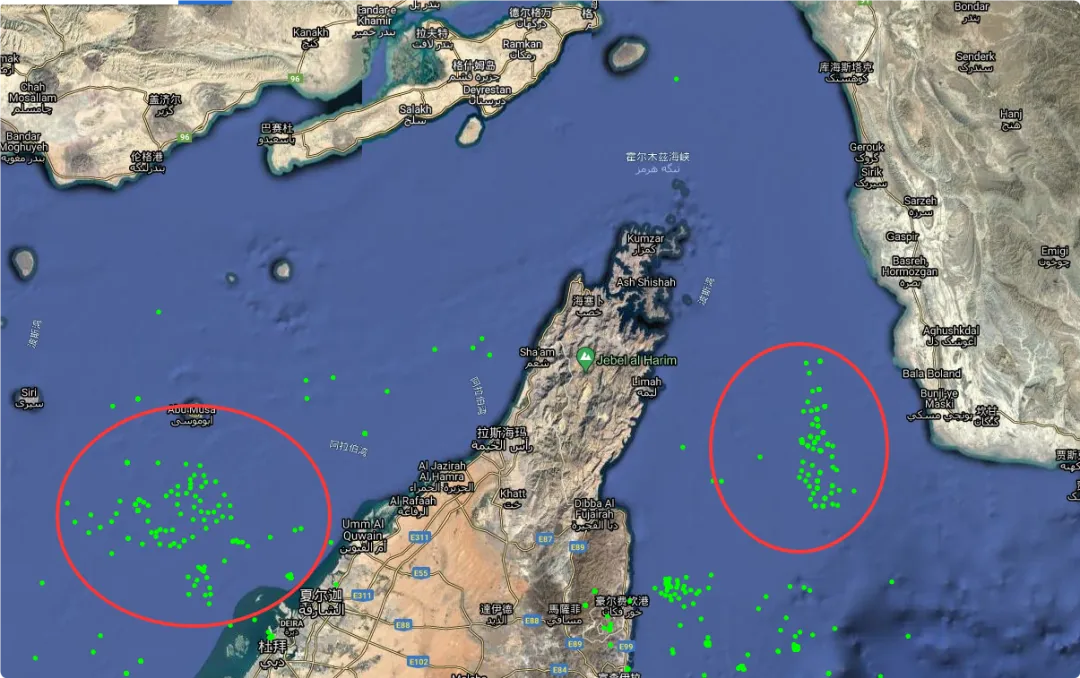

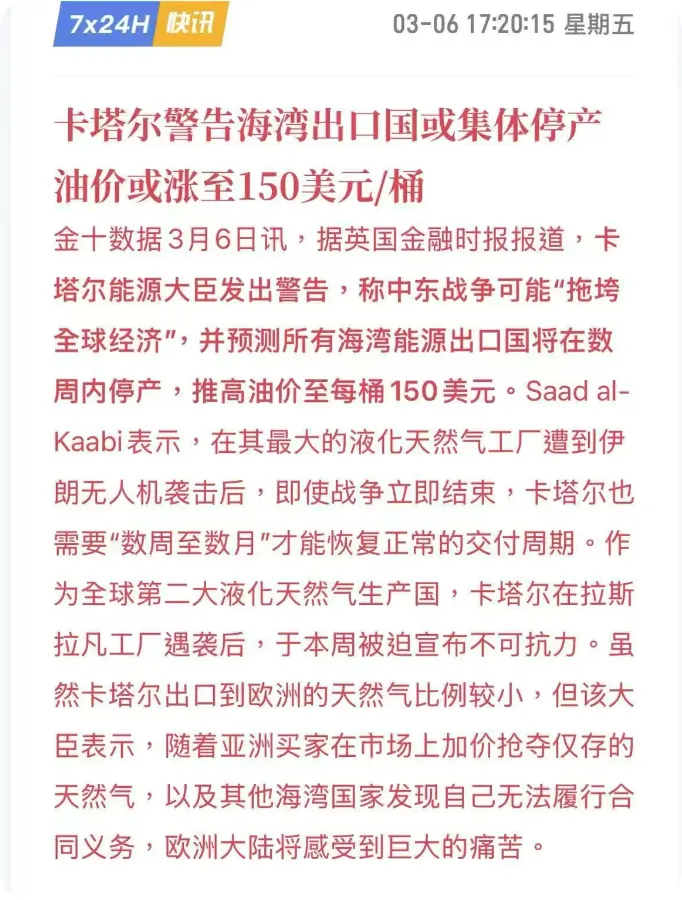

但今年的市场,偏偏在供给端和成本端出现了超出预期的变数,而这一切的导火索,竟然是看似和牛肉毫无关联的霍尔木兹海峡。

熟悉国际能源和贸易的人都知道,霍尔木兹海峡是全球能源运输的“咽喉”,日均承担着全球25%至30%的海运石油贸易量,海湾地区主要产油国90%以上的原油外运都要经过这里。今年以来,中东局势持续升级,伊朗宣布禁止船只通过该海峡,原油运输已经陷入“实质性停滞”,国际油价大幅飙升——3月2日当天,英国布伦特原油开盘大涨13%至每桶82美元,美国WTI原油涨超10%,市场预测如果封锁持续,油价可能突破每桶100美元。

这两天国内有些媒体炒作说伊朗只允许中国船只通行,这当然是假消息,根据航运大数据监测,截至北京时间3月6日8时,霍尔木兹海峡实际通航状况已接近关闭状态,通过量较正常水平下降超过90%,仅有个别船舶通行。这里的个别船舶大概率都是和伊朗相关的影子船队。

我们单独筛选出油轮,可以看到3月6日所有油轮还都停泊在海峡两边等待进一步的态势,并没有恢复通行的迹象

很多做牛肉贸易的朋友一开始都没在意,觉得石油涨价和牛肉没关系,其实这种想法大错特错。

作为国际肉类贸易从业者,我始终坚信,全球产业链环环相扣,任何一个环节的波动,最终都会传导到终端市场,牛肉行业也不例外。霍尔木兹海峡封锁带来的油价暴涨,正在通过三条核心路径,深刻影响全球牛肉市场的供需格局和成本结构,甚至悄悄改变牛肉的需求弹性指数。

首先是运输成本的暴涨,直接推高进口牛肉的到岸成本。牛肉贸易高度依赖冷链运输,今年3月1日起:各大船公司(MSC/马士基/达飞/赫伯罗特)对南美线冷柜统一上调GRI $1,000/柜。,附加费(BAF/CAF/PSS等)另计,通常+10%–20%,这部分成本最终都会分摊到每吨牛肉上,转嫁给贸易商和终端市场。

其次是养殖和加工成本的全面上行,推高国际牛肉的出厂价格。伊朗不仅是石油出口大国,还是全球第二大尿素出口国,海峡封锁导致伊朗的化肥工厂大面积停产,叠加油价暴涨,全球化肥、饲料原料价格同步跳涨10%至30%。牛肉的主要出口国,比如巴西、阿根廷、澳大利亚,都是规模化养殖,饲料成本占养殖总成本的比重很高,饲料价格上涨直接导致这些国家的活牛养殖成本显著增加,进而推高活牛和冻牛肉的报价。同时,燃油成本上涨还会带动屠宰、加工、仓储等环节的费用上升,形成全链条的成本传导,让国际牛肉价格水涨船高。

更关键的是,这种成本端上涨带来的通胀,和我们平时说的需求端通胀完全不同,用行业内的话说,一个是“好通胀”,一个是“坏通胀”。

好通胀:需求先起来 → 带动生产 → 带动收入 → 再温和推高物价

坏通胀:成本先涨 → 企业被迫涨价 → 但需求不涨 → 经济反而变差

就牛肉来说,需求端通胀,是因为消费者需求旺盛,带动价格上涨,这种情况下,市场参与者都能受益——养殖端能卖高价,贸易商能赚差价,终端商家也能通过提价覆盖成本。

但成本端通胀就不一样了,它是被动的价格上涨,需求并没有同步增长,甚至可能因为价格上涨而略有萎缩。牛肉本身需求弹性就低,需求不会因为成本上涨而爆发式增长,而供应端的成本却在不断攀升,夹在中间的贸易商、终端商家就会非常难受,这也是目前很多牛肉从业者的困境所在。年后至今的海外期货与国内价格的倒挂,相信大家都有一定体会。

我国从2026年1月1日起实施的进口牛肉三年保障措施,核心是“国别配额+配额外加征关税”,超出配额的进口牛肉将在现行关税基础上加征55%。这项政策的初衷是救济国内陷入困境的肉牛产业,但短期内却引发了进口市场的“囤货潮”,导致进口牛肉价格波动加剧,甚至出现单日多次上涨的情况。

据行业调研,2026年进口牛肉配额总量为268.8万吨,较2024年实际进口量看似缩减有限,但扣除在港、在途的存量后,实际可用空间仅剩70%,贸易商为了规避配额耗尽的风险,纷纷提前采购、多元化采购,不仅增加了流程复杂度,还进一步推高了采购成本。

与此同时,国外牛肉市场的价格也在持续上涨。以美国为例,今年以来,美国的通胀预期再次高企,降息的概率大幅下降,美元保持强势,这不仅推高了美国国内的牛肉价格,还影响了全球牛肉贸易的结算成本。美国农业部预测,2026年美国盒装牛肉价格将持续上涨,消费者将面临“史上最贵汉堡”的局面——这背后既有饲料成本上涨的因素,也有美国贸易政策的影响,比如美国对巴西进口商品加征关税,导致原本价格优惠的巴西牛肉失去竞争优势,美国消费者不得不为本土牛肉支付更高的价格。

国内市场的情况同样复杂。目前我国是全球最大的牛肉进口国之一,进口来源主要集中在巴西、阿根廷、澳大利亚、美国等国,进口牛肉占国内市场供给的比重超过30%。受进口成本上涨、配额管控等因素影响,国内牛肉市场出现了明显的“国内外价格倒挂”现象。前段时间甚至一柜牛肉都能差出十多万的价格,随着最近国内价格的上调价差才有所收窄,但国外似乎又在酝酿下一轮涨价。

基于这些变化,我们对市场的关注重点,也从年初的供给端,逐渐转向了需求端。如果霍尔木兹海峡的封控时间持续变长,哪怕我们有充足的石油储备,也难以避免石油价格长期高位运行,进而推高全社会的生产成本,包括牛肉的养殖、加工、运输、仓储等各个环节。而这种成本端驱动的通胀,通常都比较顽固,短期内很难缓解,最直接的影响就是,牛肉价格上涨,但消费需求没有同步跟上,市场成交量难以提升。

这里还要再提一下需求弹性的问题。牛肉的需求弹性低,意味着消费者不会因为价格上涨而大幅减少购买,但也不会因为价格下跌而大幅增加购买,需求基本保持稳定。在这种情况下,供应端成本持续上涨,而需求端无法消化这部分成本,中间环节的利润空间就会被不断压缩,甚至出现亏损。比如很多终端餐饮商家,原本依赖低价进口牛肉做平价菜品,现在进口牛肉价格上涨,菜品提价会影响客流量,不提价就会压缩利润,陷入左右为难的困境。近期市场反馈求购牛腩的客户明显增多,正是利润压缩商家寻求“平替”的表现。

可能有朋友会问,既然今年市场这么复杂,是不是就不能做牛肉贸易了?其实不然,任何市场都有风险,也有机遇,关键在于如何调整策略,谨慎操作。结合多年的行业经验,以及今年的市场形势,给各位同行提几点建议,希望能帮助大家在今年的市场中规避风险、抓住机遇。

第一,调整采购策略,规避配额和成本风险。目前进口牛肉配额紧张,且成本持续上涨,贸易商要避免单一国别采购,转向多国别组合采购,分散风险。同时,要密切关注配额使用情况,合理安排采购周期,避免盲目囤货导致的资金占用和价格波动风险。

第二,聚焦细分市场,打造差异化优势。牛肉需求弹性低,但不同细分市场的需求差异很大,比如高端餐饮市场注重品质和口感,平价餐饮市场注重性价比,家庭消费市场注重新鲜和便捷。贸易商可以根据自身优势,聚焦某一细分市场,打造差异化产品,比如针对高端市场引入冷鲜进口牛肉,针对平价餐饮市场,用牛腩原切去对战调理牛肉,避免在同质化竞争中陷入价格战。

第三,密切关注地缘政治和宏观经济变化。今年牛肉市场的最大变量就是霍尔木兹海峡的局势和全球通胀走势,贸易商要养成关注国际新闻的习惯,及时掌握地缘冲突、油价波动、关税调整等信息,提前预判市场变化,调整经营策略。比如如果海峡局势缓解,油价下跌,就可以适当增加进口采购量;如果通胀持续高企,就可以减少库存,降低资金占用风险。

回到年初酒桌上的话题,我当初看好今年的牛肉市场,是基于需求稳定、行业长期向好的判断,但市场的变化总是超出预期。地缘冲突的扰动、成本的上涨、政策的调整,都让今年的牛肉市场变得更加复杂,也更加考验从业者的专业能力和应变能力。

最后想提醒各位同行,今年的牛肉市场,谨慎操作比盲目乐观更重要。牛市行情并不意味着所有人都能赚钱,如果没有清晰的逻辑和合理的策略,哪怕市场整体向好,也可能陷入亏损。我们要做的,就是认清市场规律,把握核心变量,在不确定性中找到确定性,稳步推进各项业务,才能在今年的牛肉市场中站稳脚跟,实现盈利。毕竟,在国际肉类贸易行业,活下去、稳盈利,才是长久之道。