本周商品期货走势与驱动因素分析

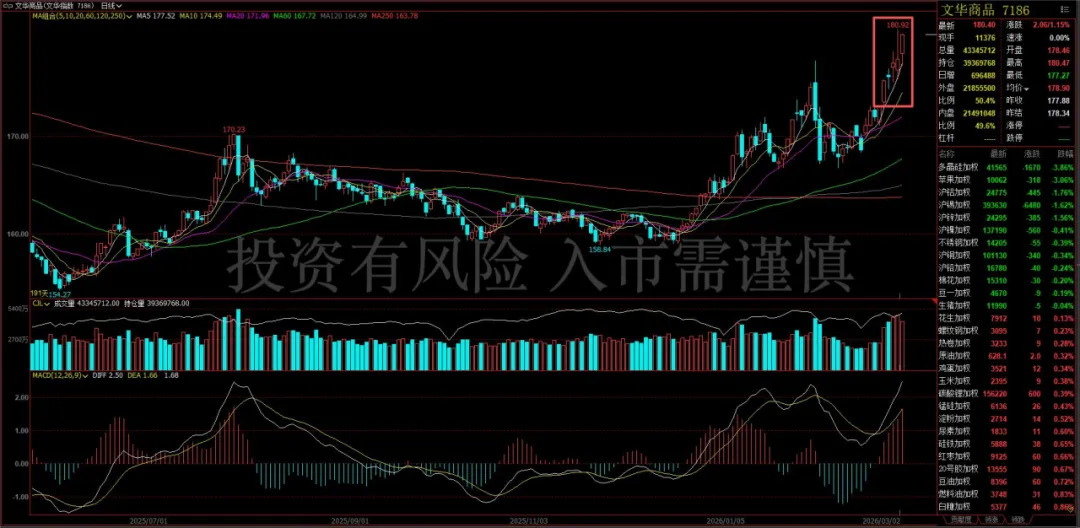

能源化工板块:地缘政治主导的供应风险溢价

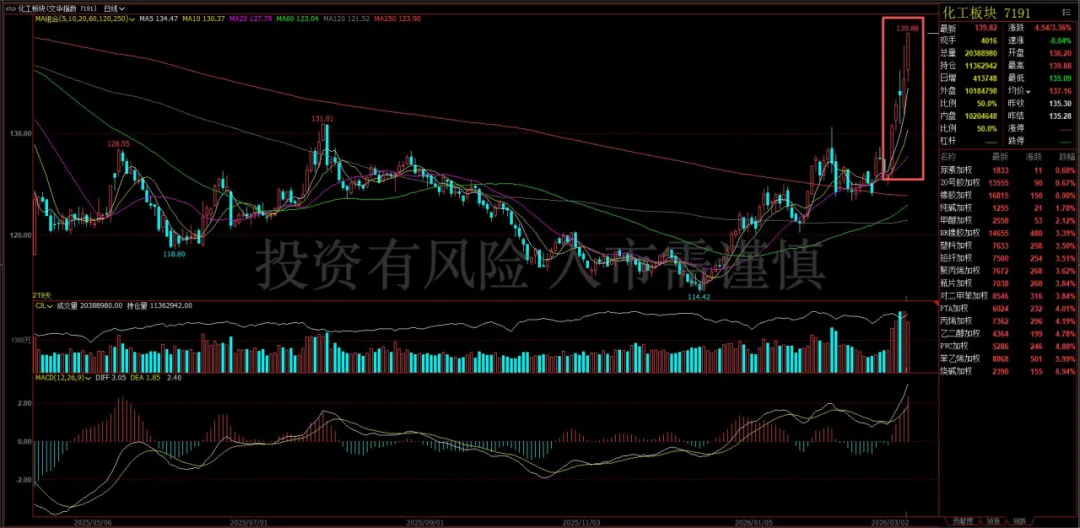

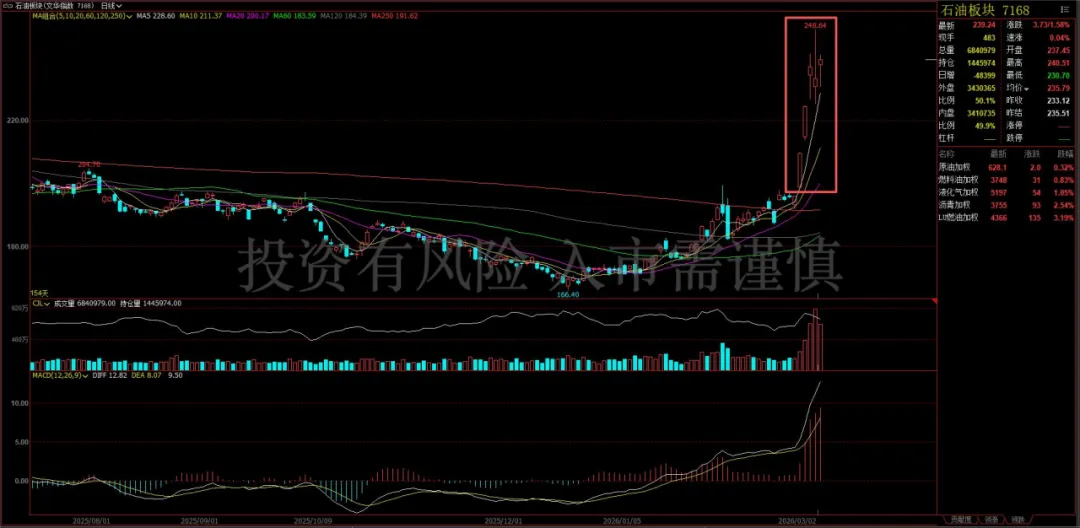

本周能源化工板块成为市场焦点,核心驱动是中东地缘政治冲突升级引发的供应中断风险。2月28日美以对伊朗发动军事打击后,伊朗关闭霍尔木兹海峡(承担全球约30%原油运输),导致原油、燃料油、低硫燃油等品种开盘即触及涨停。甲醇因伊朗作为我国最大进口来源国(占进口量55%以上)而连续涨停,聚丙烯、乙二醇等化工品也受能源成本传导和供应链紧张双重推动。市场逻辑从基本面转向地缘风险定价,交易所多次发布风险提示但情绪溢价仍高。

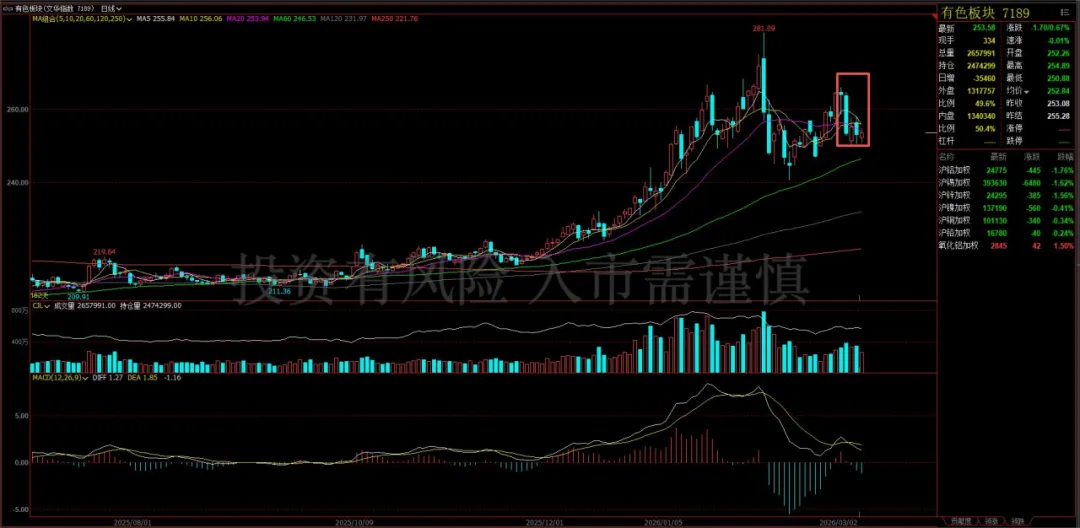

有色金属板块:避险需求与成本推升的复杂博弈

有色金属板块呈现明显分化,黄金受避险情绪支撑但受强势美元抑制,白银则因工业属性更强而表现疲软。核心驱动是地缘冲突带来的避险需求与通胀预期上升,但强势美元(美联储可能因通胀维持高利率)限制了金价涨幅。铜、铝等工业金属受经济前景担忧影响,但铝产业链因能源成本上升获得支撑。市场在避险属性与工业需求间寻找平衡,地缘风险溢价与宏观经济预期形成复杂博弈。

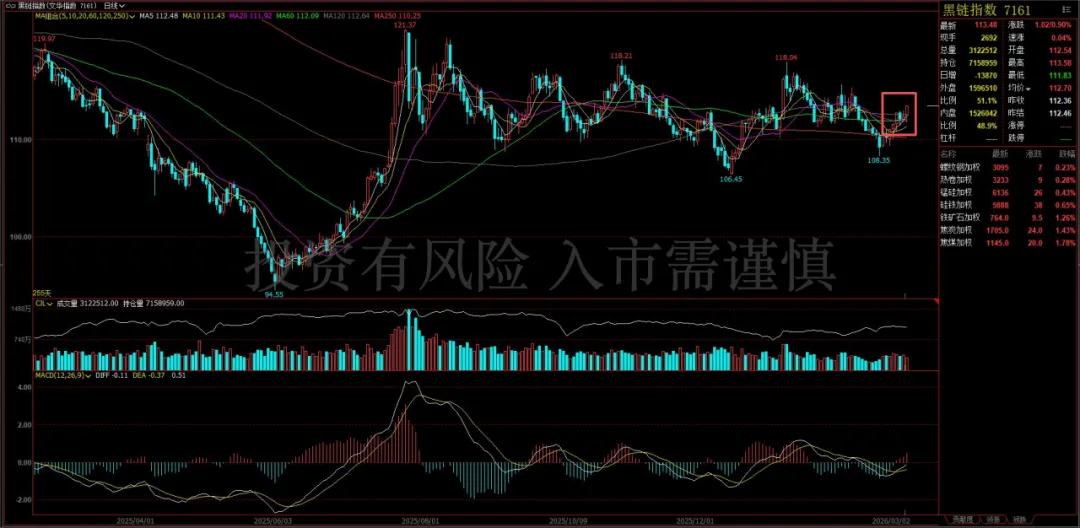

黑色金属板块:基建政策预期支撑有限

黑色金属板块表现相对温和,铁矿石、螺纹钢小幅上涨。主要驱动来自政策面支撑,政府工作报告提出积极财政政策(赤字率4%、超长期特别国债1.3万亿元),为基建投资提供预期支撑。但房地产市场压力限制了上涨空间,市场在基建预期与地产现实间谨慎平衡。整体逻辑是政策托底但缺乏强劲需求驱动,表现为温和震荡而非趋势性上涨。

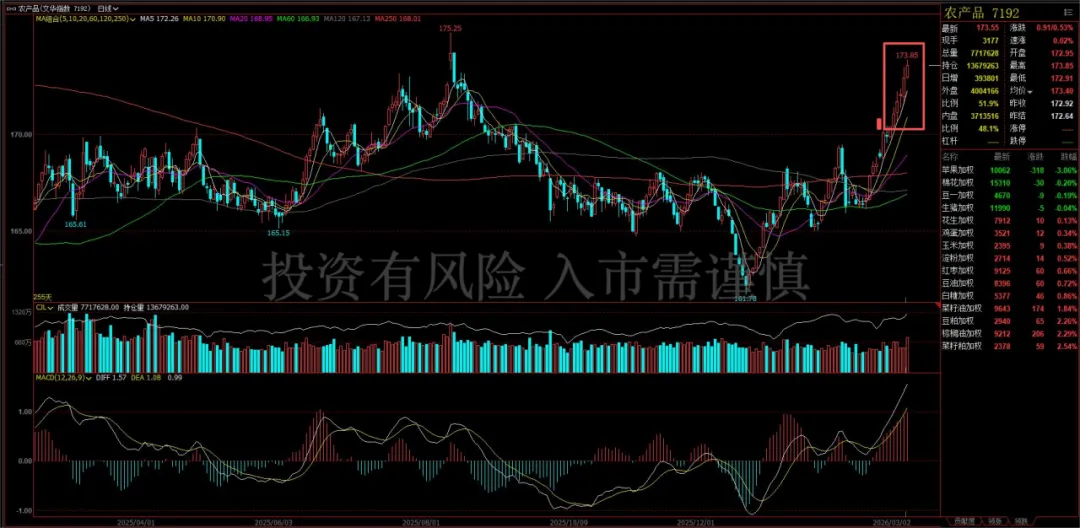

农产品板块:成本传导与供需基本面主导

农产品板块整体表现平稳,主要受自身供需基本面驱动。地缘政治通过能源成本间接影响农产品,原油上涨推高油脂需求预期和运输成本,但农产品受直接冲击较小。豆油、白糖等品种受成本支撑,但棕榈油面临库存压力,菜系受反倾销税政策影响。市场逻辑从地缘风险溢价逐步回归供需基本面定价,关税政策和季节性因素成为主要变量。

航运板块:地缘冲突最直接受益者

集运欧线成为本周涨幅最大品种之一(涨停15%-18%),核心逻辑最直接:霍尔木兹海峡关闭直接影响全球30%原油运输,航运巨头暂停中东订舱,超级油轮运费飙升至纪录高位。中信证券指出任何地缘波动都将快速传导至航运市场,短期内引发区域供需结构失衡。但市场也警惕风险:非合规船舶可能恢复运营、冲突可能迅速平息等压制因素。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?