一周股市行情|A股、港股、美股全线梳理,下周方向已定!

📊 2026.3.2-3.6 一周股市行情

A股市场:先抑后扬、缩量修复、结构极致;周初地缘冲击放量震荡,后半周情绪回暖普涨;主线从能源避险切换为智能电网/电力设备,叠加农业、化工、医药超跌反弹;资金先出后进,北向回流、两融偏弱;下周看量能能否重回2.4万亿+,主线延续性是关键。

二、大盘整体走势

• 指数:沪指周**-0.93%(4124.19)、深成指-2.12%、创业板-2.08%、科创50-4.95%**;周中探底、周五收红。

• 量能:日均约2.6万亿,周一放量3万亿+,周五缩至2.22万亿,呈放量跌、缩量涨。

• 形态:沪指守4100点,创业板、科创调整更大;赚钱效应周五反转,超4200股上涨。

三、板块表现

• 领涨主线:智能电网/特高压/电力设备(政策+算电协同,全周最强);石油石化/油气开采(周初避险);农林牧渔、基础化工、医药生物(周五超跌反弹)。

• 领跌:通信、电子、计算机、传媒、有色/贵金属(高位兑现、科技调整)。

• 轮动:避险→政策基建→超跌修复,智能电网为唯一连续主线。

四、资金面

• 北向资金:全周净流入超200亿元,周初大幅流入、中期波动、周五回流;加仓银行、有色、电力设备,减仓AI应用、消费。

• 两融:截至3.5余额2.65万亿,周环比小幅下降,情绪偏谨慎。

• 主力资金:周初净流出大,后半周回流;聚焦电力设备、储能、数字经济。

• 市场情绪:涨跌家数从1:2逆转至3:1,连板高度回升,短线情绪修复。

五、个股焦点

• 能源:中国石油周涨13.26%,三桶油周初集体涨停潮。

• 电网:中国西电、汉缆股份、顺钠股份等连板,板块涨停梯队完整。

• 强势题材:化肥农药、猪肉、创新药、储能周五批量涨停。

• 高位调整:AI算力、半导体、光模块等前期热门股回调。

六、新股新债

• 新股:海菲曼(3.4)、通领科技(3.5)、固德电材(3.6,创业板,首日+118.47%);本周无新股申购。

• 新债:艾为转债、统联转债上市;整体发行节奏清淡。

七、热点事件

1. 中东地缘冲突:推升油气、黄金,引发周初市场巨震。

2. 政策:政府工作报告加快智能电网建设,“十五五”电网投资超5万亿。

3. 价格:化肥、钛白粉涨价,春耕+化工周期催化。

4. 外围:美股波动、汇率与A50平稳,对A股冲击收敛。

八、下周前瞻

• 核心判断:震荡上行、结构性机会;关注量能能否重回2.4万亿。

• 关键位:沪指支撑4080-4100,压力4180-4200。

• 主攻方向:智能电网/电力设备/储能(主线)、农业/化工/创新药(超跌反弹)。

• 防守方向:高股息、银行等稳权重。

• 风险点:科技赛道再调整、解禁减持、地缘反复。港股市场:本周港股先抑后扬、结构性分化,前四日承压下挫,周五放量反弹收窄跌幅;主线为能源/周期避险+科技/医药超跌修复,南向资金大幅波动、市场仍处筑底阶段,周五反弹属超跌技术性修复,非趋势反转。

二、大盘整体走势

• 恒生指数:收25757.29,周跌3.28%

• 恒生国企:收8628.13,周跌2.61%

• 恒生科技:收4947.50,周跌3.70%

• 节奏:周初破位下行、周三创阶段新低;周五暴力反弹,恒指+1.72%、科指+3.15%,成交2928亿港元,量能温和放大。

三、板块表现

• 领涨:能源/油气/燃气(油价+地缘驱动)、互联网科技(绩后反弹)、生物医药(政策+超跌)

• 领跌:医疗保健(-4.95%)、非必需消费(-1.82%)、资讯科技(-0.98%)、贵金属/有色

• 焦点:油气链(山东墨龙周涨超91%);京东系绩后大涨(京东+9.95%、京东物流+22%);腾讯/阿里/小米均涨超3%;药捷安康-B+43%。

四、资金面

• 南向资金:周净卖出约21亿港元,周四单日净卖出277.35亿(历史新高),周五流出收窄,短期调仓而非趋势撤离

• 市场回购:39家公司回购9.82亿港元,信息技术居首

• 成交:全周日均成交约3400亿,周五缩量反弹,资金观望情绪浓

五、本周个股焦点

• 科技龙头:京东绩后领涨,腾讯/阿里/小米/美团集体反弹

• 能源链:中油燃气、百勤油服、山东墨龙大幅走强

• 生物医药:药捷安康-B、宜明昂科、荣昌生物涨幅居前

• 弱势:锂矿、芯片、内房股普遍调整

六、新股IPO

• 本周无新上市;兆威机电(02692)、埃斯顿(02715) 完成招股,3月9日挂牌

• 年内已上市24只,募资892.26亿港元,同比增1013%,A+H折价标的受关注

• 排队:远信储能、嘉因生物等获备案接收

七、热点事件

1. 中东地缘冲突升级,油价飙升,能源板块成避险主线

2. 南向资金创单日净卖出纪录,市场情绪剧烈波动

3. 京东等发布财报,科技股超跌反弹

4. 政府工作报告定调生物医药、集成电路、低空经济为新兴支柱

5. 3月解禁高峰将至,中大型标的解禁规模872亿港元

八、下周前瞻

• 核心判断:震荡筑底、结构性反弹,难现单边行情

• 关键点位:恒指支撑25500,压力26000-26200;科指4800支撑、5000压力

• 主线方向:

1. 超跌修复:互联网科技、创新药

2. 避险防御:能源、高股息公用事业

3. 业绩主线:关注年报超预期标的

• 风险点:地缘扰动、解禁压力、南向资金反复、美联储政策预期美股市场:本周美股遭“地缘冲突+就业爆冷+高估值回调”三重冲击,三大指数全线重挫,道指创近一年最差单周表现;板块极端分化,能源因油价史诗级上涨领涨,AI算力与半导体重挫;资金向能源、黄金等避险/通胀受益板块迁移,美联储3月降息概率归零,6月降息预期升温,市场从“软着陆”交易转向“滞胀+衰退”定价。

一、大盘整体走势

• 核心数据:道指跌3.01%(47501.55),标普500跌2.02%(6740.02),纳指跌1.24%(22387.68)。

• 节奏特征:周初震荡,周三因地缘升级出现“V型”波动,周五受非农爆冷与油价暴涨拖累集体收跌,纳指相对抗跌(权重科技支撑),道指领跌(周期、金融拖累)。

• 关键信号:全周量能放大,周五恐慌情绪升温;标普500失守6800关口,纳指跌破22500,短期技术面走弱。

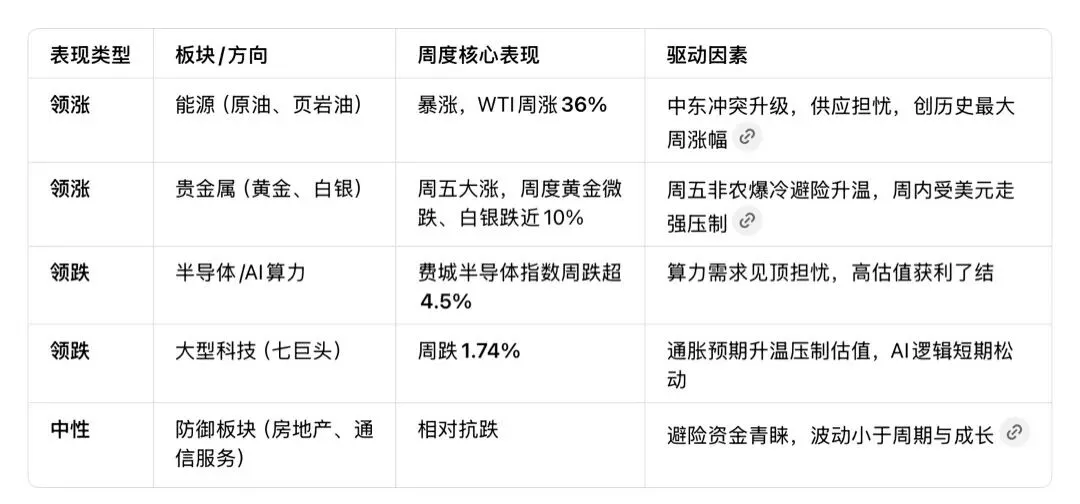

二、板块表现三、资金面

• 北向/跨境资金:美股资金显著流向能源、黄金ETF,半导体、AI主题ETF出现大额资金流出。

• 两融与杠杆:市场杠杆水平回落,融资余额下降,投资者风险偏好降温。

• 美债与流动性:10年期美债收益率周内先升后降,周五因非农爆冷回落至4.10%附近;美元指数周涨0.25%(周五收98.75),周内避险需求支撑走强。

• 市场情绪:VIX恐慌指数周涨超30%,周五收盘突破25,创年内新高。

四、本周个股焦点

1. 英伟达(NVDA):周跌3%,周五领跌科技股,算力需求见顶担忧引发机构调仓,AI高估值承压。

2. 美光(MU):周跌8%,半导体板块领跌,存储芯片需求不及预期,叠加行业竞争加剧。

3. 埃克森美孚(XOM):周涨15%,能源板块核心受益,油价暴涨推动业绩预期上调,创年内最佳单周表现。

4. 中概股:逆市走强,中概互联网ETF周涨1.2%,受益于国内政策利好与资金避险分流。

五、热点事件

1. 中东冲突升级:特朗普表态“伊朗无条件投降才可能达成协议”,供应中断担忧推升油价至90美元上方。

2. 美国2月非农爆冷:新增就业**-9.2万人(预期+5.5万),失业率升至4.4%,创疫情以来最大降幅,下修前值合计6.9万人**。

3. 美联储政策预期突变:CME数据显示,3月维持利率不变概率97.3%(降息概率归零),6月降息概率升至51.2%。

4. AI行业动态:多家机构下调AI算力增速预期,引发半导体板块集体回调。

六、外汇与商品行情

• 外汇:美元指数周涨0.25%(98.75),周内受避险需求支撑,周五因非农爆冷小幅回落;欧元兑美元周跌0.3%,英镑兑美元周跌0.2%。

• 原油:WTI原油收91.27美元/桶(周涨36%),布伦特原油收93.32美元/桶(周涨28%),均创历史最大周涨幅,站上90美元关口。

• 贵金属:COMEX黄金周涨0.5%(5176.10美元/盎司),周五涨1.95%;COMEX白银周跌9.8%(84.77美元/盎司),周五涨3.14%。

• 其他商品:铜价周跌2.3%,受经济衰退担忧拖累;天然气价周涨5.2%,受益于能源联动效应。

七、下周前瞻(2026.03.09–2026.03.13)

核心关注

1. 美联储政策:3月17–18日FOMC会议前,多位官员讲话(戴利、哈玛克)将释放政策信号,重点关注通胀与降息节奏表述。

2. 经济数据:美国2月CPI(核心PCE)、零售销售、初请失业金人数,验证通胀粘性与消费韧性。

3. 地缘局势:中东冲突进展,OPEC+是否调整产量政策,油价走势将持续影响市场情绪。

4. 行业事件:半导体行业财报与算力需求数据,AI板块能否企稳;能源企业一季度业绩前瞻。

• 风险点:地缘冲突缓和导致油价回调;CPI超预期推升加息预期;AI板块持续回调引发市场连锁反应。