【早盘直通车】行情回顾及操作建议2026/3/11

- 2026-08-06 17:45:37

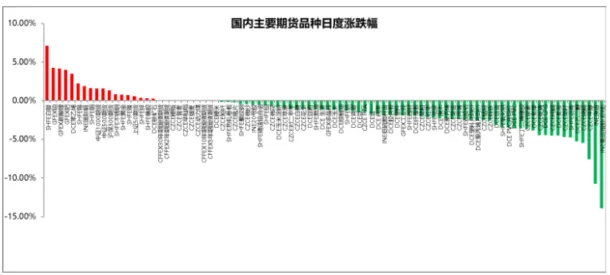

国内主要期货品种日度涨跌幅

截至2026年3月10日

截至2026年3月11日2:30收盘,国内期货主力合约跌多涨少,原油大幅下跌12.34%;燃油和纯苯跌幅均近8%;丙烯、苯乙烯、低硫燃料油、LPG跌幅均超过5%。

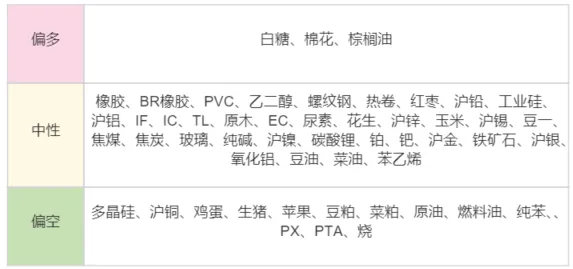

品种预测合集

01 宏观消息

02 能源化工

【行情回顾】截至2026年3月10日15:00,原油2504合约下跌10.76%,多头减仓4816手。隔夜,盘面持续回调,跌幅达到12.34%。

【核心观点】目前市场上多空双方均对原油价格的走势进行了押注,多头的核心逻辑在于史无前例的物理供应冲击,具体表现为供应缺口规模空前和库存缓冲的迅速耗尽;而空头的核心逻辑在于政策就市以及战争的缓和,具体表现为史无前例的石油储备释放和特朗普政府明确表态战争将很快结束。

国际原油价格最高达到了120美元/桶的价格基本上符合了市场之前的预期,难免有众多获利盘出逃,后续待情绪平稳之后,价格将回归100美元/桶下方运行,单一事件驱动的行情基本已宣告结束,市场出现了分歧,定价逻辑由“恐慌性的供应中断”转向“政策干预和战争缓和”。

【甲醇】

【行情回顾】截至2026年3月10日15:00,甲醇2605合约下跌7.58%,盘面大幅回落。隔夜,盘面持续回调,但是跌幅略有收窄。

【核心观点】此前甲醇价格连续大涨,核心驱动是市场担忧美伊冲突升级会长期阻断伊朗的甲醇出口(伊朗是我国甲醇进口的第一大来源国,占比超55%)。但随着3月10日凌晨,美国释放冲突缓和信号,市场对伊朗供应永久性中断的极端恐慌情绪迅速降温。与进口端的担忧不同,国内甲醇生产一直维持在高位。由于煤炭价格稳定,煤制甲醇企业利润尚可,开工率处于近年最高水平,春检力度也远不及预期,国内供应十分充裕。因此,市场逐步回归“供需基本面的现实”的现实。

【烧碱】

【行情回顾】截至2026年3月10日15:00,烧碱2605合约下跌5.44%,多头减仓21998手。隔夜跌幅收窄。

【核心观点】供应方面,近期山东氯碱综合利润修复,带动氯碱负荷有所提升。3月国内氯碱装置集中检修计划落行业有效供应将缩减,市场对烧碱去库预期增强。需求方面,3月氧化铝原料端矿价偏弱,行业亏损局面或有好转,预计3月份氧化铝开工或小幅提升,且3-6月氧化铝新产能将陆续投产,加之节后非铝下游逐步复工,液碱需求边际改善。地缘局势有缓和迹象,市场担忧情绪有所缓解,能化板块集体跳水,烧碱期价大幅回调。预计短期烧碱期价震荡调整,关注海外装置变动及下游新产能投放进度。

【苯乙烯】

【行情回顾】截至2026年3月10日15:00,苯乙烯2604合约上涨3.51%,幅度持续收窄。隔夜,盘面由涨转跌。

【核心观点】前期受霍尔木兹海峡运输中断影响,海外原料短缺导致国际苯乙烯供应出现缺口,带动国内出口成交显著增多。国内供应方面,随着古雷石化检修、中化控股降负,近期供应将有小幅下降。而下游需求端在元宵节后已逐步修复。在出口拉动、国内供应收缩、需求回暖的多重作用下,供需面整体有所走强。不过当前国际原油价格大幅回调,拖累苯乙烯重心下移。

03 有色贵金属

【铂】

【行情回顾】截至2026年3月10日15:00,铂主力合约收涨4.26%。

【核心观点】盘面呈现高位大幅回调特征。主要原因在于短线获利盘集中兑现,叠加市场风险偏好回落,资金避险情绪有所降温,导致价格承压下行。钯兼具贵金属与工业属性,在情绪切换阶段价格弹性较大,波动也更为剧烈。整体来看,当前钯价走势仍以资金博弈和情绪扰动为主,短期或延续高波动格局,需警惕急涨急跌带来的交易风险。

【锡】

【行情回顾】截至2026年3月10日15:00,沪锡主力合约收涨2.24%。夜盘,沪锡主力收涨0.61%。

【核心观点】短线来看,锡价走强一方面受市场风险偏好边际回暖带动,部分有色品种跟随反弹;另一方面,锡自身供给端偏紧预期仍在,对价格形成较强支撑。路透此前指出,当前全球锡市上涨核心逻辑仍在于供应短缺,LME三个月锡价今年1月一度升破历史高位,背后是市场对供给缺口的持续交易;与此同时,国内现货端近期也出现明显抬升,3月10日长江现货1#锡单日上涨1.7万元/吨至39.95万元/吨,显示现货偏紧对盘面仍有支撑。整体看,沪锡短期或仍维持震荡,但在前期波动加大背景下,需关注高位资金博弈、下游接货意愿及后续供给扰动兑现情况。

【白银】

【行情回顾】截至2026年3月10日15:00,沪银主力合约收涨7.11%。夜盘,沪银主力收涨1.67%。

【核心观点】涨幅显著,反映出贵金属板块情绪快速升温下白银的高弹性特征。外盘来看,3月10日国际银价同步走强,路透数据显示现货白银当日上涨约2%,主要受美元回落、市场对通胀担忧阶段性缓和以及贵金属配置需求回升带动;同时,中东局势虽有边际缓和预期,但地缘不确定性仍未完全消散,也继续为避险资产提供支撑。白银兼具金融属性与工业属性,在板块情绪转暖阶段通常较黄金表现出更强的价格弹性,因此今日沪银涨幅明显放大。后续需关注美元走势、美国通胀数据及贵金属板块资金流向变化,警惕短线快速拉升后波动加剧。

【碳酸锂】

【行情回顾】截至2026年3月10日15:00,碳酸锂主力合约收涨4.15%。

【核心观点】 从实际成交情况来看,上游锂盐厂散单出货依然稀少,惜售挺价意愿强烈。下游材料厂则延续逢低采购的策略,虽有部分企业在价格低位时进行采购,但多数仍保持谨慎观望态度。整体来看,市场询价较为活跃,但实际成交仍显清淡。短期锂价宽幅震荡。

04 农产品

【豆粕菜粕】

【行情回顾】截至3月10日15:00,豆粕主力合约收盘跌幅缩减至1.1%,菜粕主力合约跌幅为2%。夜盘受美国农业部报告偏多预期带动,豆菜粕均反弹超1%。

【核心观点】3月11日凌晨美国农业部报告超预期下调阿根廷大豆产量预期,市场表现偏多。巴西大豆收割加速,但进度仍为2020/21年度以来同期最慢。农业咨询公司AgRural周一表示,截至上周四,巴西农民已收获了51%的2025/26年度大豆作物,较前一周提升了12个百分点,但仍低于去年同期时所达到的61%。上周全国主要油厂大豆库存下降,豆粕库存上升,未执行合同上升。据Mysteel对国内主要油厂调查数据显示:大豆库存572.67万吨,较上周减少24.02万吨,减幅4.03%,同比去年增加202.57万吨,增幅54.73%;豆粕库存76.05万吨,较上周增加5.93万吨,增幅8.46%,同比去年增加16.76万吨,增幅28.27%。

【油脂】

【行情回顾】截至3月10日15:00,隔夜国际原油高台跳水,地缘风险溢价快速回吐,此前由原油暴涨驱动的生物柴油逻辑显著降温,国内油脂集体回吐涨幅,资金获利了结意愿强烈,豆油主力合约减仓下跌3.14%,菜油主力收低2.38%,棕榈油主力相对抗跌,收跌1.29%,最新出口数据回暖为价格提供支撑。夜盘三大油脂延续跌势,跌幅均超1%。

【核心观点】MPOB周二发布的月报显示,马来西亚2月末棕榈油库存连续第二个月下降,触及四个月低点,但受出口超预期下滑拖累,库存降幅并不及预期。短随着产量减少,马棕库存在3月份可能会进一步下降,但下降幅度也将取决于出口。国内油脂现货随盘大幅回落,市场成交清淡,棕榈油库存高企。对于后市,国内油脂供需基本面形成制约,棕榈油港口库存处于历史同期高位,下游需求疲软,此外,冲突带来的风险溢价具有临时性,若地缘局势缓和,原油价格回落,油脂板块将逐步回归供需基本面,同时全球大豆丰产、棕榈油季节性增产等因素,也将对后期行情形成回调压力。

【红枣】

【行情回顾】截至3月10日15:00,红枣期货走势疲软,各合约均以绿盘报收,主力合约跳空低开,早间触及日内低点8870元,随后跌幅有所收窄,终盘以带长下影线的阴线托收,报收于8985元,下跌2.12%。

【核心观点】随着天气逐渐转暖,市场将逐步进入传统消费淡季,下游补货力度偏弱,客商多采取随用随买的谨慎策略,导致库存去化速度缓慢,样本点红枣库存处于同期偏高水平。近期销区市场从到货结构看多为等外及部分陈货成品,到货成品质量一般,价格低于市场主流价格,下游按需采购,实际成交根据市场货源产地、品质的不同价格不一。

【原木】

【行情回顾】截至3月10日15:00,原木主力2605合约下跌2.28%,多头减仓1079手。

【核心观点】从现货角度来看,库存上涨明显,需求仍未明显复苏,期价上方存在一定限制。但美以伊冲突可能使得运费抬升,从成本端支撑期价有所上行,也从短期带来情绪面支撑。后续从市场消息来看,现货价格还有上升可能,但需关注新西兰发运情况。当前发运情况预期上行,给期价预期带来一定压力。

05 股指国债

【股指】

【行情回顾】3月10日,A 股高开高走。沪指收涨0.65%,深指大涨2.04%。IF主力合约上涨1.32%,IC主力合约上涨1.57%、IM主力合约上涨1.59%。市场成交额超 2.4万亿元,保持在较高水平。通信板块大涨4.92%,工程机械、电子元器件、摩托车板块涨超3%。石油天然气、能源设备、煤炭板块跌超3%。

【核心观点】特朗普宣称冲突可能很快结束,原油价格大幅回落,全球风险资产反弹。伊朗关闭霍尔木兹海峡,地缘局势不确定性仍然较大。2月CPI数据以及进出口好于预期,通胀预期有所升温。股指短期恐仍面临波动压力,投资者需密切关注地缘形式,中长期向好趋势不变。

【国债】

【行情回顾】2026 年 3 月 10 日国债期货探底回升、窄幅震荡,长端小幅收跌、中短端近乎平盘:30 年期主力合约 TL2606 报 111.490 元,跌幅 0.03%;10 年期主力合约 T2606 报 108.305 元,跌幅 0.01%;5 年期主力合约 TF2606 报 105.970 元,跌幅 0.01%;2 年期主力合约 TS2606 报 102.456 元,跌幅 0.004%。

【核心观点】地缘局势持续升级,霍尔木兹海峡接近关闭,市场对战争的持续时间产生担忧,周末能源价格飙升,2月份通胀数据在春节假期的影响以及国际大宗商品价格上行的影响之下,超预期回升。债市交易逻辑发生变化,由避嫌情绪支撑转向对输入性通胀逻辑的担忧。与此同时,上周重要会议上发布的政府工作报告内容未超出预期,基本延续了此前十五五中提出的内容,短期市场利多出尽。短期内,债市一方面由于潜在的流动性危机以及产业链价格上涨存在压力,另一方面,避险情绪的存在也一定程度上制约收益率的上行。但根据历史经验来看,供给侧引发的涨价因素对于货币政策影响有限,在资金面宽松的大背景下,预计收益率曲线仍将趋陡,10年期收益率维持在1.75%-1.9%区间内波动。

06 航运指数

【行情回顾】截至2026年3月10日,EC2604合约大跌13.92%报1848.9点。

【核心观点】3月9日,上海出口集装箱结算运价指数环比回升,其中欧洲航线结算运价指数环比上升5.46%至1545.46点;美西航线结算运价指数上涨至1121.22点,涨幅为7.3%。原油价格大幅回调,带动集运期货价格走低。国际油轮交通监测数据显示,霍尔木兹海峡周边海域油轮航行速度普遍降至零,通行持续受阻。即期运价方面,部分航司宣涨;wk12主流报价在大柜2500美元附近,部分航司报价大幅上升至4000美元附近。后续走势还需关注地缘政治以及航运报价情况,预期短期价格将大幅波动。

作者:

张霄Z0012288 范芮Z0014442

刘金鹭Z0019372 柴颖华Z0015079杨慧丹Z0019719 霍柔安Z0020307

韩广宇Z0020923 王兆玮Z0022231