【产地情况】:今日国内动力煤产地整体延续弱势,煤价以普降为主,仅局部有小幅支撑,完全贴合当下市场实际。晋陕蒙三大主产区供应整体充裕,受港口及大集团外购价格持续下调影响,站台、煤场等贸易商采购意愿下降,再加上油气价格上涨推高运输成本,下游终端持续压价,部分矿区拉煤车辆减少、出货不畅,倒逼煤矿降价去库。其中山西朔州、大同地区5500大卡动力煤坑口价较昨日下调4-8元/吨,矿方库存略有累积,出货节奏放缓;陕西榆林地区多数矿点报价下调,仅西北地区部分化工需求较好的矿点价格有小幅提振,整体降价幅度在5-15元/吨,多数矿方以消化库存为主;内蒙古鄂尔多斯地区煤价阴跌为主,不同规格品种降价幅度3-6元/吨不等,非电及终端刚需采购为主,贸易户多持观望态度,整体供需宽松格局明显。

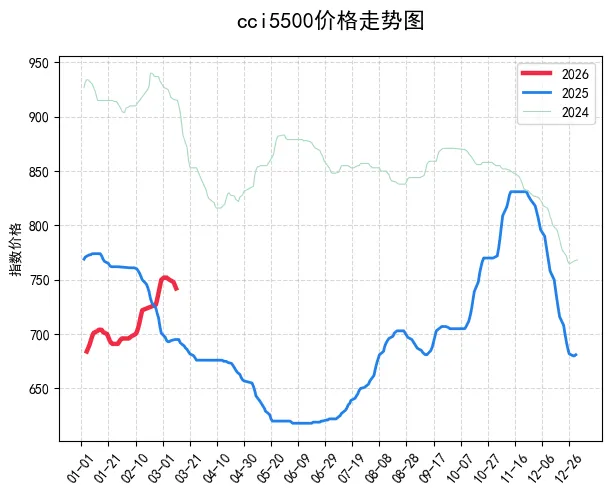

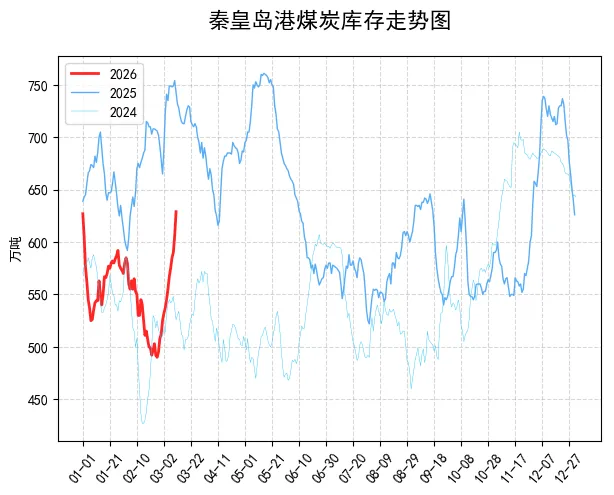

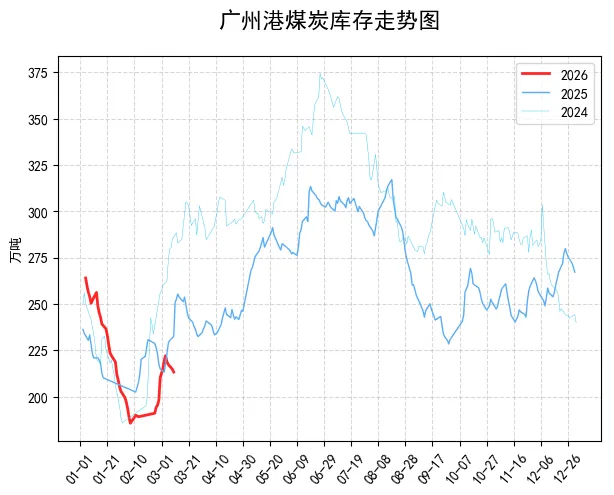

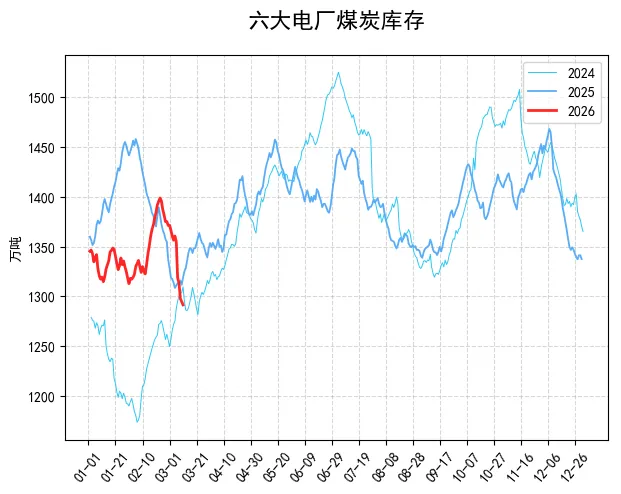

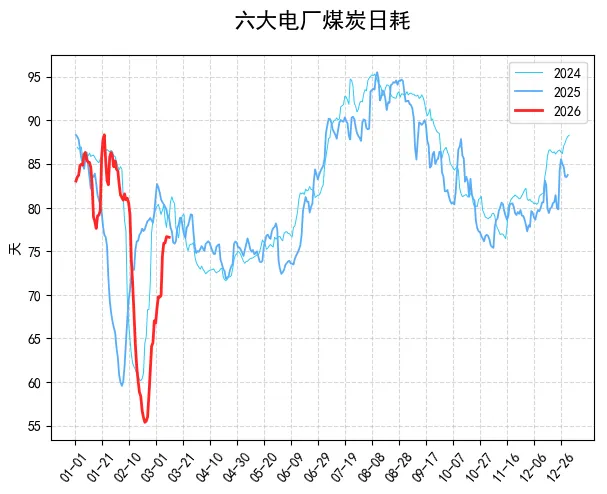

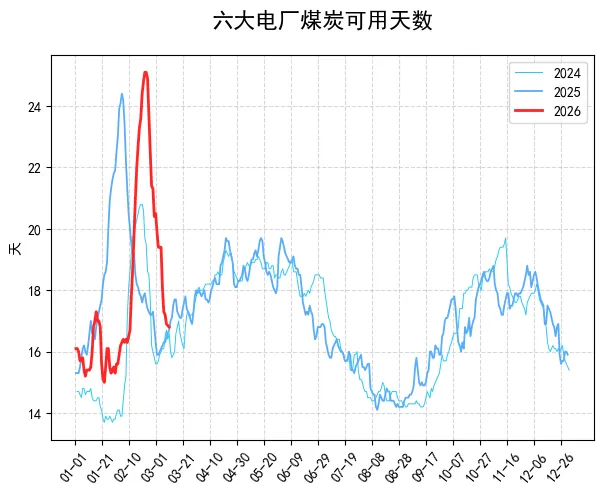

【港口情况】:今日国内主要动力煤港口行情僵持偏弱,延续弱势运行态势,与当日市场表现完全一致。北方核心港口中,秦皇岛港、曹妃甸港5500大卡动力煤现货参考价较昨日下调4元/吨,其中5500K参考价降至744元/吨,5000K、4500K规格同步下调4元/吨。目前港口调入量持续高于调出量,库存不断累积,下游电厂整体库存处于相对高位,加之气温回暖、日耗预期回落,采购积极性较差,多以长协拉运为主,需求端淡季特征明显。贸易商手持高成本货盘,不愿低价出货,导致上下游交投僵持,市场观望情绪浓厚,实际成交有限,黄骅港、天津港等同步呈现偏弱态势,暂无大规模采购现象,短期预计港口煤价或持续阴跌,但跌幅有限。

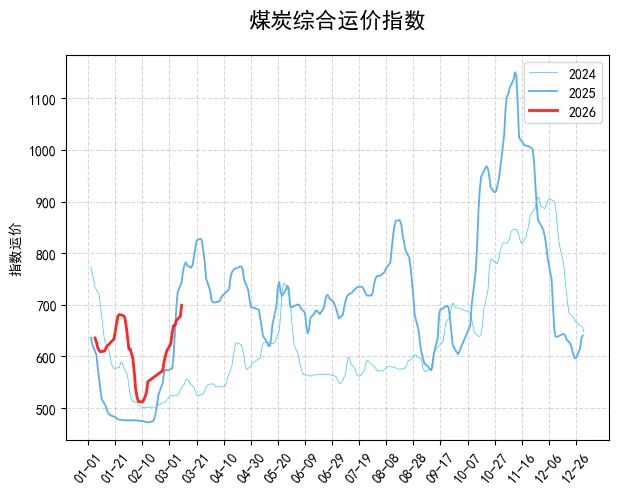

【进口情况】:今日市场呈现“价格高位坚挺、交易持续冷清”的态势,并非此前表述的平稳,完全贴合当日实际行情。受地缘政治影响,国际煤炭海运费持续攀升,大幅抬升进口煤到货成本,导致进口煤报价居高不下,其中印尼CV3800大船报价FOB约60美金/吨,印尼至华南地区巴拿马船型海运费接近10美金/吨。但国内市场走弱,内外贸倒挂程度持续加深,国内终端企业招标活动明显减少,对高价进口煤采购意愿低迷,进口市场交易转向冷清。值得注意的是,虽有印度、日韩等国加大国际煤炭采购力度,但我国进口需求未明显提升,贸易商操作趋于谨慎,多持观望态度,暂无大规模拿货动作,整体呈现“价稳量弱”的高位冷清格局。