【产地情况】:国内动力煤主产地行情整体是稳中小幅调整的状态,没有出现大幅涨跌。像晋陕蒙这几个核心产区,虽然下游复工复产在推进,冶金、化工这些终端有少量补库需求,部分矿区的拉运情况稍微好转,还有少数煤矿想挺住价格,但大环境还是偏淡。毕竟现在淡季预期越来越明显,再加上港口和大集团的价格一直在下调,站台和周边煤场的拉运积极性都不高,整体需求还是一般。所以有少数煤矿只能小幅降价来刺激销售,矿方现在也都在盯着后期港口的成交情况和需求释放节奏,不敢盲目调价。

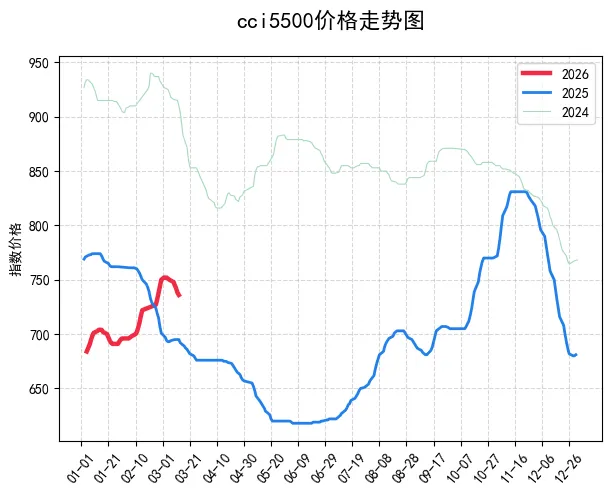

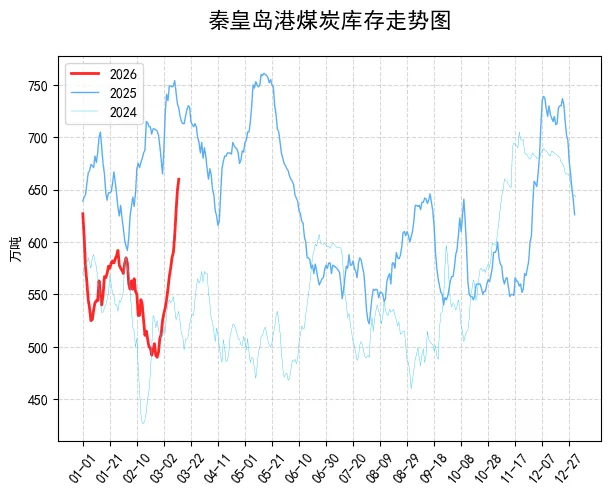

【港口情况】:今天的行情还是延续了阴跌的态势,没有太大起色。北方港口的库存还在不断累积,目前已经到了2503万吨,堆存场地都有点紧张。虽然今天询盘的活跃度稍微高了一点,华南地区有部分刚需客户挂标采购,但整体成交还是很冷清,买方压价的力度也比较大。贸易商为了规避风险,都在积极出货兑现利润,导致成交价格继续小幅下跌。不过好在进口煤价格一直高位,国内供应主要靠内贸市场,贸易商对后市的看法也不一样,所以价格虽然跌,但没出现恐慌性抛售的情况。今天秦皇岛港5500大卡动力煤平仓价是743元/吨,比前一天微跌了2元,CCI指数也同步小幅下调。

【进口情况】:今天的情况还是比较低迷,内外贸价格倒挂的情况还在加剧。最明显的就是电厂的进口煤招投标,最近经常出现流标,终端客户根本不愿意接受现在性价比这么低的进口煤。贸易商也反映,现在运费和国外矿方的报价都还在高位,进口煤市场成交特别少,那些手里有长协货、能正常执行的,要么勉强参与投标,要么就转卖给东南亚其他国家。另外,印尼那边因为RKAB政策还没落地,再加上斋月期间生产发运放缓,供应偏紧,报价一直坚挺,但国内需求疲软,根本承接不住,所以进口煤这边短期很难有好转,还是以观望为主。