L4智驾,要来了!

3月2日,小鹏汽车正式发布第二代VLA(视觉语言动作模型)架构,这是开启L4智驾时代的物理世界大模型。

同作为新势力车的岚图,预计2026年下半年推出岚图珠峰,将成为首款搭载L3自动驾驶架构设计的MPV。

不论是L3智驾的上车,还是L4技术的突破,无可否认的是,智能驾驶时代真的要来了!

而这将直接带来两个连锁反应:

一方面,资源向头部集中。

相比传统汽车,智能驾驶成本指数级上升,其上游不单是碳酸锂,还有存储芯片。

过去三个月,汽车应用领域的DRAM价格暴涨180%,以一辆售价12万元的紧凑型轿车为例,DRAM涨价带来的单车成本增加约1300元。

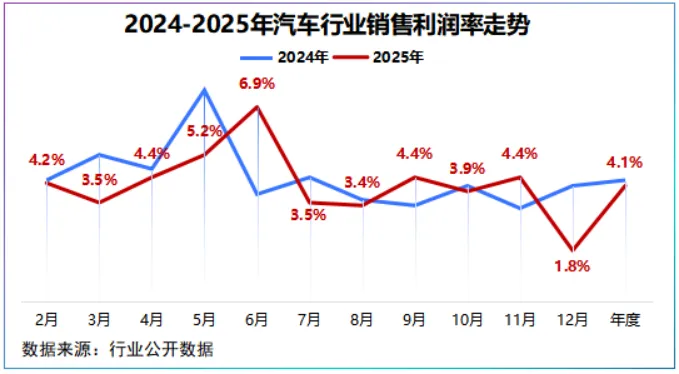

2025年,汽车行业利润率为4.1%,创下近十年新低;其中12月跌至1.8%的历史低值,利润被技术投入、降价、材料成本等因素大规模摊薄。

所以,中小车企将会更倾向于与华为、小鹏、地平线等第三方方案商合作,行业资源进一步向头部技术公司集中。

另一方面,汽车电子供应商将成为产业链中增长最迅猛的细分领域之一。

道理很简单,卖电脑远不及卖电脑操作系统的赚钱容易。

L3及以上智能驾驶的渗透,意味着每辆车需要搭载更高算力的域控制器、更多的传感器(摄像头、雷达)和更复杂的软件系统。

汽车电子在整车成本中的占比正在从过去的不到20%,向未来的40%-50%迈进。

对于汽车电子商来说,一辆车卖出后,后续的OTA升级、功能订阅都能带来持续的现金流。

而掌握核心技术的上游供应商或将迎来话语权的爆发式提升。

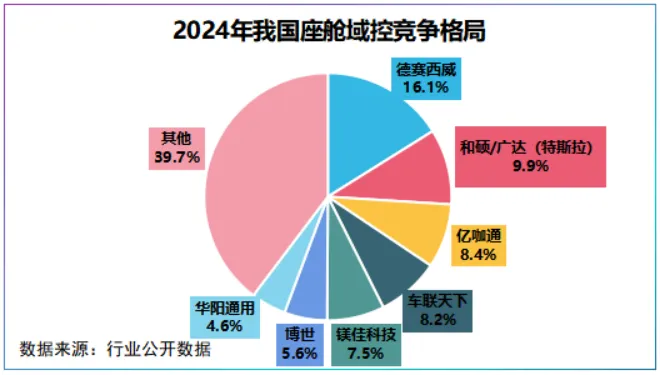

2024年,德赛西威以16.1%的市占率霸榜我国座舱域控。

2025年,德赛西威智能驾驶新项目订单年化销售额超130亿元,较去年新增30亿订单,业务实现营收97亿元,同比增长32.63%,成为增速最快的细分业务。

均胜电子则从技术上突围,其宣布L4智驾域控即将搭载在低速无人物流车上,有望成为首个量产的基于国产芯片平台的L4智驾域控产品。

一个霸榜座舱域控市场,一个突围L4智驾,实力不分上下。

但有意思的是,德赛西威和均胜电子却走出了截然不同的盈利模式。

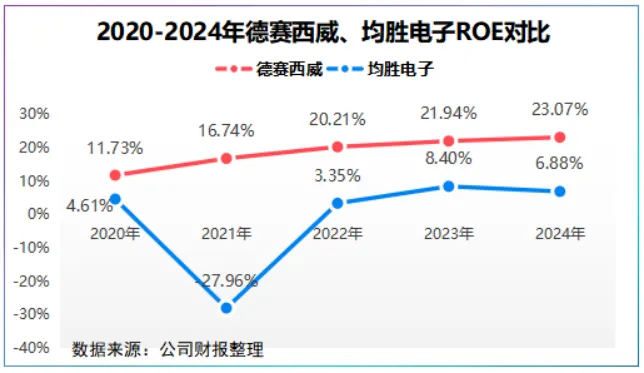

2022年以来,德赛西威净资产收益率均在20%以上,均胜电子却不到10%。

同期,在整个汽车零部件行业只有14家企业ROE在20%以上,对比之下,德赛西威无疑是盈利强的那一个。

那么,智能驾驶的窗口期,谁能笑到最后?

首先,业务模式决定赚钱效率。

德赛西威的业务结构极其纯粹—2025年智能座舱和智能驾驶两大主业合计贡献93%的营收。

这种把鸡蛋放在同一个篮子的策略,使公司研发资源、客户资源和资本都能高度聚焦于一个赛道—智能驾驶。

如此一来,德赛西威在客户突破与技术迭代上形成了“滚雪球”效应。

2018年,公司成为英伟达在国内唯一的自动驾驶Tire 1合作商,并与小鹏合作开发L3智驾产品。

2019年,公司基于高通骁龙820A的四屏互动智能驾驶产品在理想ONE车型上配套量产。

通过绑定新势力的策略,德赛西威在智能驾驶快速迭代的窗口期积累了量产经验和数据。

2025年,公司打造了端云一体AI座舱解决方案,并发布了首款支持卫星架构的8T8R4D毫米波雷达。

随着技术迭代和产品力被验证,公司智能座舱业务成功突破上汽大众、广汽本田、东风日产等合资客户。

从新势力车到主流车企通吃,德赛西威规模效应迅速显现。

2025年1-10月,德赛西威座舱域控装机量121.12万台,超2024年全年装车量,市占率达16%,高出博世7.1个百分点。

2025年,公司全年新项目订单年化销售额总计突破350亿元,其中,智能座舱新项目订单年化销售额超200亿元,智能驾驶订单年化销售额超130亿元。

2021-2025年公司营收复合增长率达35.81%,净利润年复合增长率达31.01%,增收且增利。

相比德赛西威的深扎根,均胜电子则是广布局。

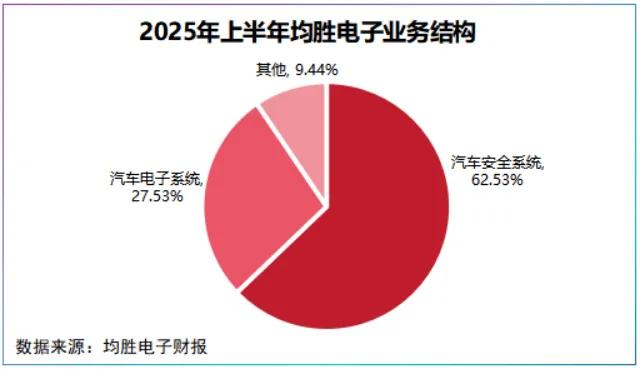

均胜电子通过收购普瑞、KSS、高田等海外资产,构建起汽车安全和汽车电子两大核心业务。

2025年上半年,公司汽车安全营收189.8亿元,占比高达62.53%,汽车电子业务营收83.56亿元,占比27.53%。

这意味着,均胜电子超过三分之二的营收来自安全气囊、安全带这类传统产品,这类业务虽然贡献了稳定的现金流,但技术含量低,赚钱的效率自然打了折扣。

更重要的是,并购不可避免带来商誉的激增和减值,尤其是并购海外资产,还涉及并购重组费用。

近五年,均胜电子平均重组费用为3.53亿元,甚至在2024年达到了6.21亿元,已超过了德赛西威2025年总管理费用,直接压缩了胜电子的盈利空间。

业务结构的差异,最终转化为盈利水平的碾压。

2020-2024年,均胜电子营收规模几乎是德赛西威的两倍,但净利润却只有后者的一半左右。

同期,德赛西威年均毛利率达22.17%,高出均胜电子14.47个百分点,净利率达7.7%,均胜电子不到1%。

不过,盈利水平高不代表德赛西威一定笑到最后,也不代表均胜电子失去星光。

因为,机器人是汽车企业的另一决胜地。

3月12日,特斯拉第三代人形机器人亮相,计划2026年底启动生产,届时人形机器人热潮或将席卷产业链,释放需求。

在机器人布局上,德赛西威和均胜电子又走出了不一样的路径。

德赛西威机器人布局延续了其在汽车电子的惯用打法—把最擅长的技术迁移到新领域。

公司沿用辅助驾驶领域成熟的技术架构,推出机器人智能基座AI Cube,配有风冷及液冷双重散热方案。

目前,公司已与多家知名机器人企业达成战略合作,并成功获得机器人域控器定点订单。

均胜电子打法依旧是生态整合,从大小脑到能源管理,它想成为机器人核心系统供应商,而不只是一个部件厂商。

目前,公司与智元合作开发大小脑,与恩力动力攻克机器人用固态电池,转型为汽车+机器人Tirer1供应商。

总之,驾驶商业化前夕,德赛西威和均胜电子的两种路径没有绝对优劣。

但有一点可以确定:两家汽车电子巨头均将机器人作为第二成长曲线,而它们从汽车赛道积累的实力,正在新赛道上开花结果。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

最后,别忘了点击右下角“ ”

”