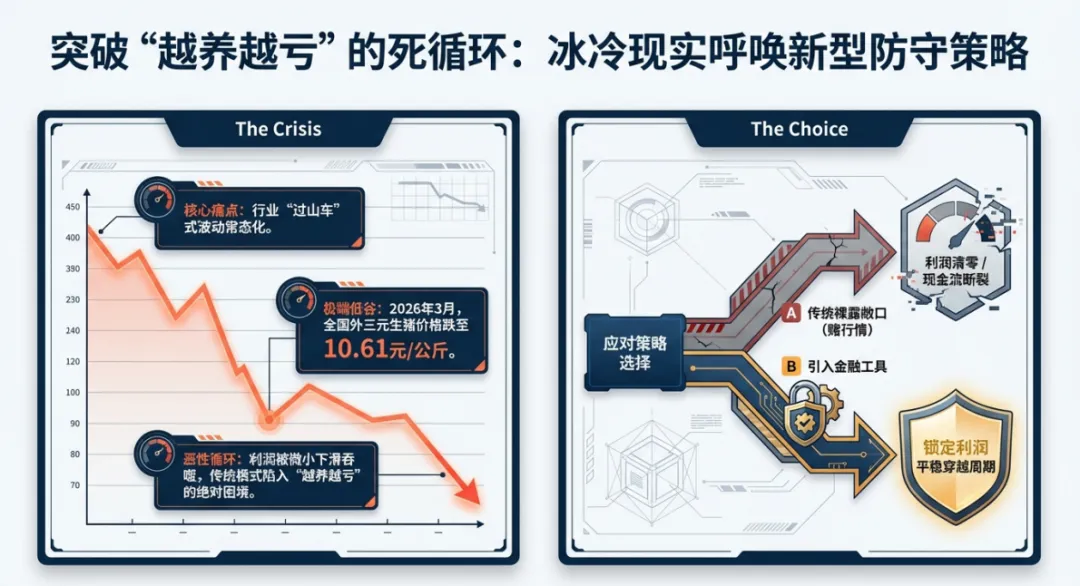

生猪行业“过山车”式的价格波动已成常态,尤其是长期行情低迷时,每公斤猪价的微小下滑都可能吞噬养殖企业的全部利润。以近期市场为例,外三元生猪价格持续低位运行,不少企业陷入“越养越亏”的困境。面对这种局面,期现对冲成为养殖企业锁定利润、抵御风险的核心工具,而国内头部企业的应对策略更为中小养殖者提供了可借鉴的生存范式。

一、期现对冲核心逻辑:为养殖利润装上“安全锁”

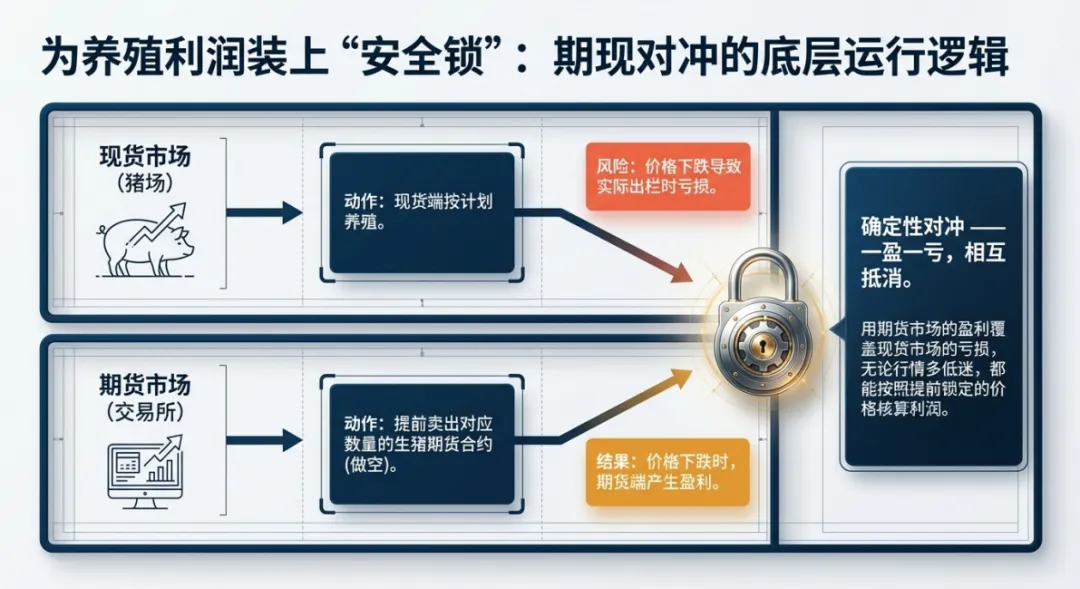

期现对冲的本质是通过期货市场与现货市场的反向操作,用一个市场的盈利弥补另一个市场的亏损,从而锁定养殖成本与销售收益。对于养殖企业而言,核心操作是卖出套期保值——在生猪出栏前,根据预期出栏量在期货市场卖出对应数量的生猪期货合约,提前锁定销售价格;待实际出栏时,在现货市场卖出生猪,同时在期货市场平仓,以此规避价格下跌风险。

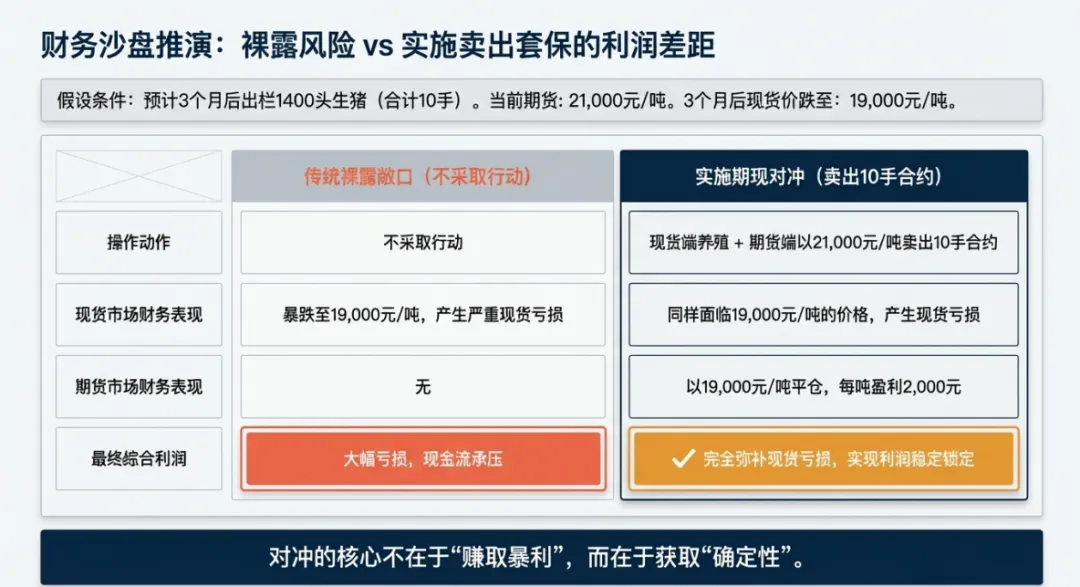

这种操作模式的核心价值在于“确定性”:无论后续行情如何低迷,企业都能按照提前锁定的价格核算利润,避免因价格暴跌导致的经营危机。举例来说,某企业预计3个月后出栏1400头生猪(单头均重120公斤,总重168吨,对应10手生猪期货合约,1手=16吨),当前期货价格21000元/吨;若3个月后现货价格跌至19000元/吨,期货市场的盈利可完全覆盖现货市场的亏损,实现利润稳定。

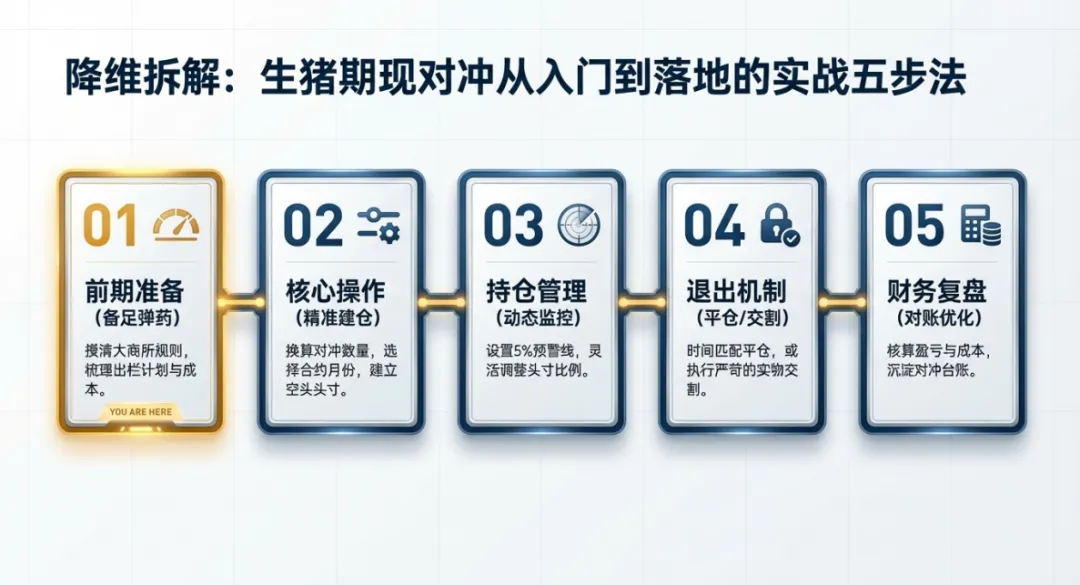

二、期现对冲实操五步法:从入门到落地

(一)前期准备:摸清规则,备足“弹药”

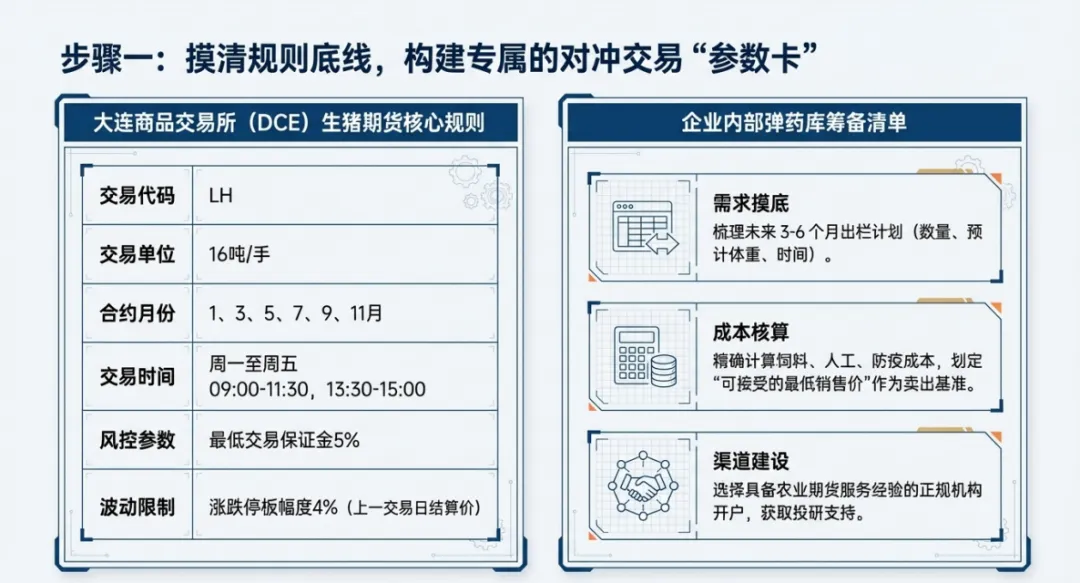

1. 吃透期货交易基础规则:生猪期货在大连商品交易所上市(交易代码LH),交易单位16吨/手,合约月份为1、3、5、7、9、11月,交易时间为每周一至周五上午9:00-10:15、10:30-11:30,下午13:30-15:00。最低交易保证金为合约价值的7%,涨跌停板幅度为上一交易日结算价的6%,需提前规划资金预留比例,避免保证金不足导致强制平仓。

2. 明确自身对冲需求:梳理未来3-6个月的生猪出栏计划,包括出栏数量、预计体重、出栏时间,以此确定对冲规模。同时核算养殖成本(饲料、人工、防疫等),明确可接受的最低销售价格,作为期货合约卖出价格的参考基准。

3. 选择正规交易渠道:通过具备期货经纪业务资质的期货公司开户,配备专业交易软件,确保交易指令及时执行。建议选择有农业期货服务经验的机构,获取行情分析、套期保值方案设计等增值服务。

(二)核心操作:精准匹配,建立头寸

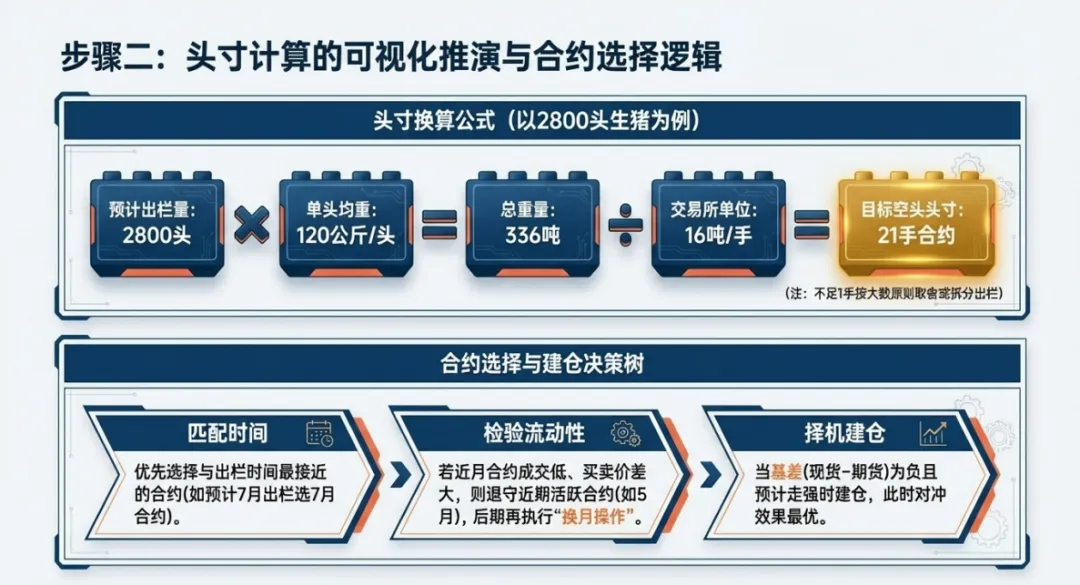

1. 确定对冲数量:按“期货合约数量=预期出栏生猪总重量÷16吨/手”计算,不足1手的部分可按实际情况取舍或拆分出栏计划分批对冲。例如,预计出栏2800头生猪(单头平均体重120公斤,总重量336吨),需卖出期货合约数量=336÷16=21手。

2. 选择合适合约月份:优先选择与预期出栏时间最接近的合约,若该合约流动性不足(成交量低、买卖价差大),可选择近期活跃合约,后期通过换月操作调整头寸。例如,预计7月出栏可选择7月合约,若7月合约交易不活跃,可先选择5月合约,待临近7月时平仓并建仓7月合约完成换月。

3. 建立空头头寸:在期货市场卖出对应数量的合约,卖出价格需结合现货价格、基差(现货价格-期货价格)和成本底线综合判断。实操中,当基差走弱(现货跌幅大于期货跌幅)时,卖出套保的盈利覆盖效果更优,可择机建仓。

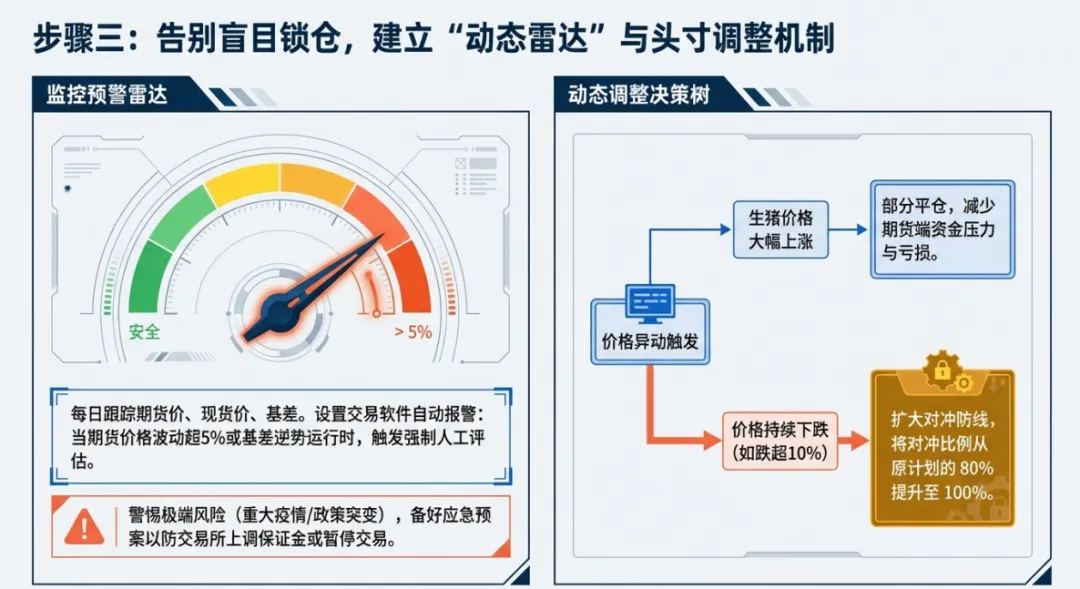

(三)持仓管理:动态监控,灵活调整

1. 设置监控预警:每日跟踪期货价格、现货价格和基差变化,当期货价格波动超过5%或基差走势与预期相反时,及时评估对冲效果。可利用交易软件设置价格预警,避免因行情突变错失调整时机。

2. 合理调整头寸:若生猪价格大幅上涨,可部分平仓减少期货市场亏损;若价格持续下跌,可适当加仓扩大对冲覆盖范围。例如,原计划对冲80%的出栏量,当价格下跌超10%时,可将对冲比例提高至100%。

3. 警惕极端风险:当发生重大疫情、政策调整等极端情况时,交易所可能采取调整保证金、暂停交易等紧急措施,需提前制定应急预案,避免头寸无法及时调整造成损失。

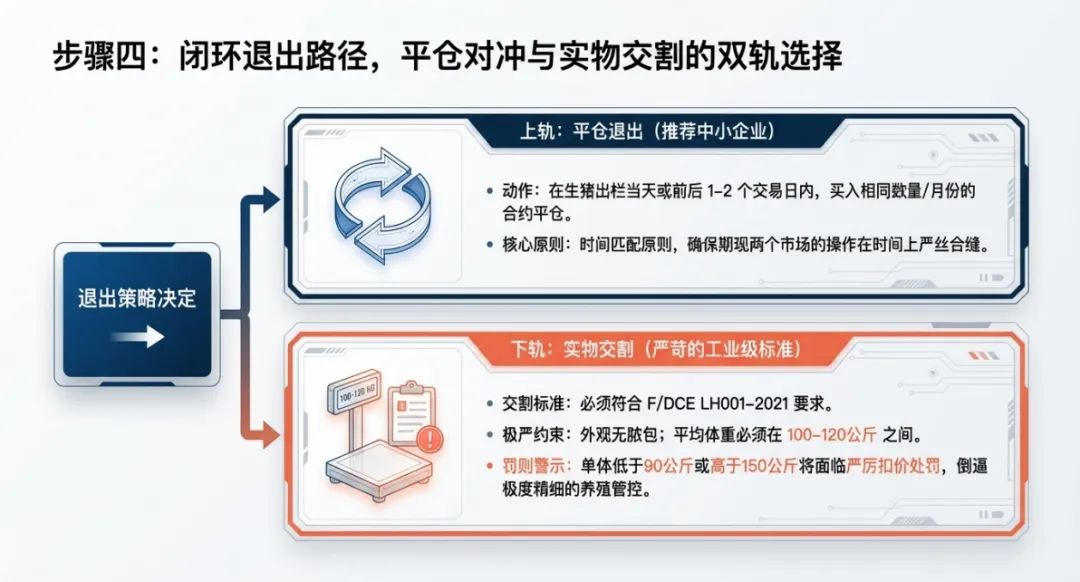

(四)交割或平仓:适时退出,锁定收益

1. 平仓操作:生猪出栏当天或前后1-2个交易日内,在期货市场买入相同数量、相同合约月份的期货合约平仓,完成期现对冲闭环。例如,7月10日出栏生猪,可在7月8日-10日期间完成期货平仓,确保两个市场操作的时间匹配。

2. 交割操作:若企业具备交割条件(生猪符合大商所LH交割标准),可选择实物交割。交割生猪需满足平均体重100-120公斤、外观无脓包等要求,单体体重低于90公斤或高于150公斤将面临扣价处罚,需提前做好养殖管控。

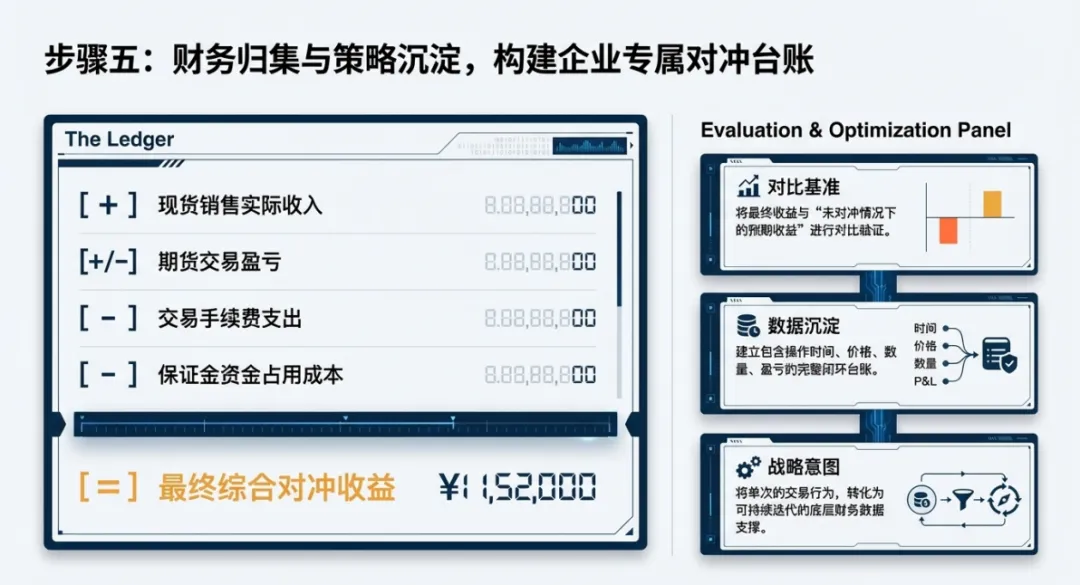

(五)成本与利润核算:清晰对账,优化策略

对冲结束后,详细核算现货销售收入、期货交易盈亏、手续费、保证金占用成本等,对比未对冲情况下的预期收益,评估对冲效果。建立对冲台账,记录每次操作的时间、价格、数量、盈亏情况,为后续优化策略提供数据支撑。

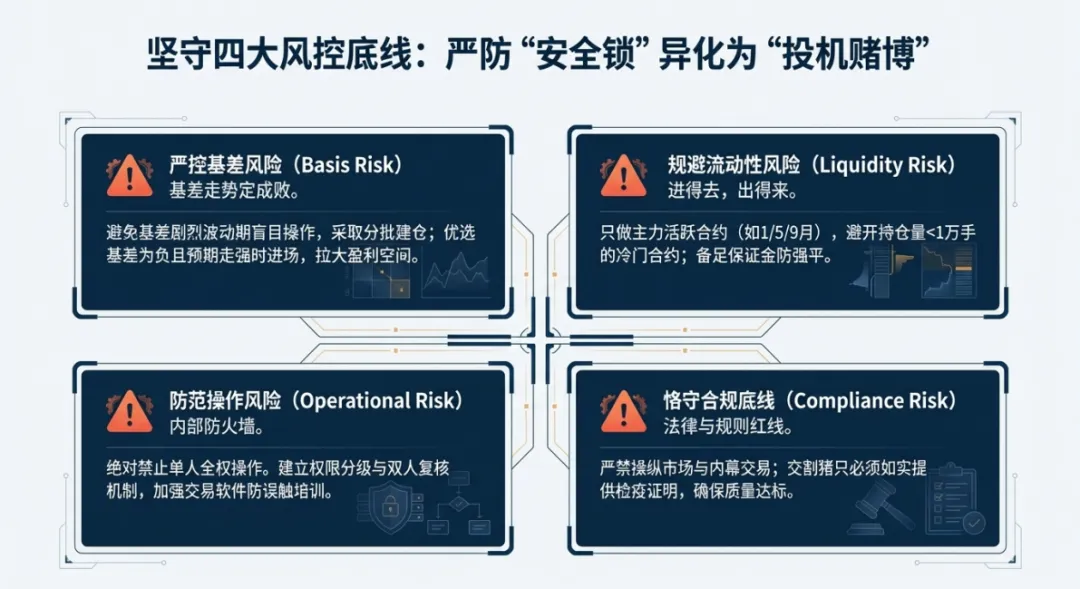

三、风险控制四大要点:避免“对冲变投机”

1. 严控基差风险:基差(现货价格-期货价格)变化是影响对冲效果的核心因素,需通过分析市场供需、政策变化、季节因素等预判基差走势。建议分批次建仓降低基差波动风险,避免在基差剧烈波动期盲目重仓。

2. 规避流动性风险:选择成交量大、持仓量大的活跃合约(如1、5、9月主力合约)进行交易,避免选择冷门合约导致无法及时平仓。同时合理安排资金,确保保证金充足,避免因行情波动导致保证金不足被强制平仓。

3. 防范操作风险:建立健全交易内部控制制度,明确交易决策流程,避免单人独立完成交易全流程。交易人员需经过专业培训,熟悉交易软件操作和期货规则,防止因误操作导致损失。建议设置交易权限分级,重要操作需双人复核。

4. 遵守合规要求:严格遵守期货交易所交易规则和国家相关法律法规,不得参与操纵市场、内幕交易等违法违规行为。交割时需确保生猪质量符合标准,如实提供检疫证明等材料,避免因合规问题影响交割顺利完成。

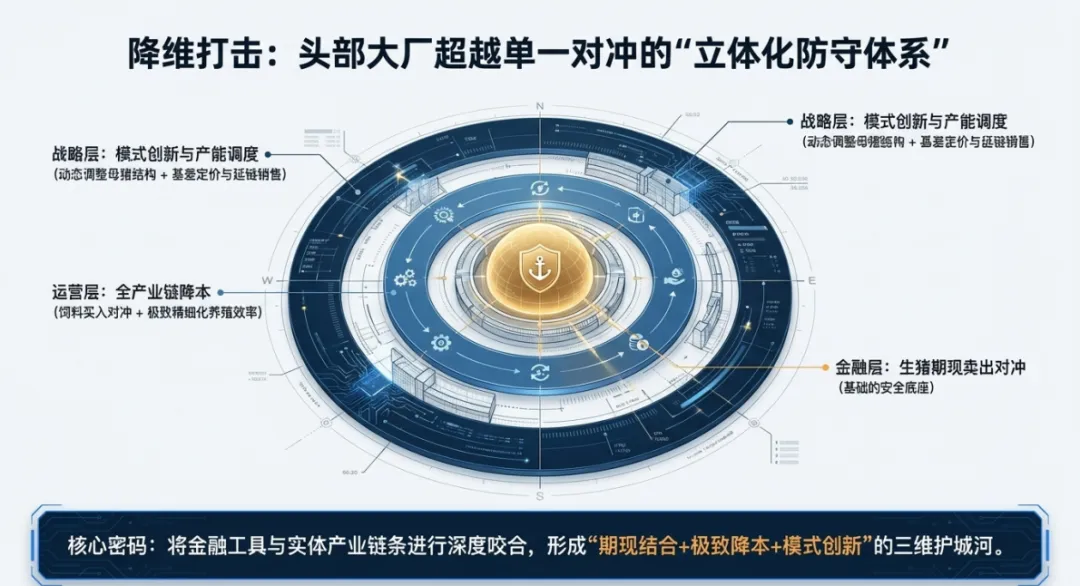

四、国内大企业行情低迷期应对策略:不止于对冲

国内头部养殖企业在长期行情低迷时,形成了“期现对冲+全产业链降本+模式创新”的立体化应对体系,值得中小企业借鉴:

1. 全产业链布局,锁定上下游成本:牧原、温氏等头部企业通过自建饲料厂、屠宰场,实现“饲料生产-生猪养殖-屠宰加工”全产业链覆盖。在期货操作上,采用“组合套期保值”策略:除了进行生猪期货卖出对冲,还在玉米、豆粕期货市场进行买入对冲,锁定饲料成本。例如,每头生猪需消耗玉米约100公斤、豆粕约50公斤,企业可根据养殖计划提前买入对应数量的玉米、豆粕期货合约,避免饲料价格上涨增加养殖成本。

2. 精细化养殖,降低单位成本:头部企业通过智能化设备应用、品种改良和养殖流程优化,持续降低单位养殖成本。以头部企业标杆水平为例,PSY可提升至27以上,料肉比控制在2.4以下,即使在猪价低迷时,仍能保持一定盈利空间。同时,利用大数据分析优化饲喂方案和防疫流程,减少非生产天数(NPD),提高养殖效率。

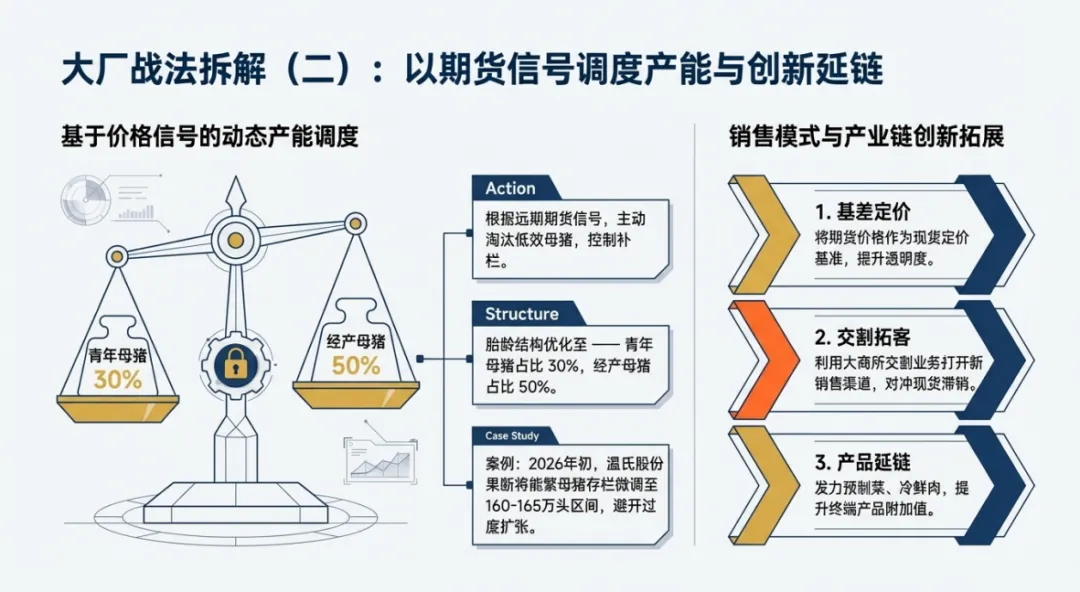

3. 灵活调整产能,优化养殖结构:根据期货价格信号和市场供需变化,头部企业会及时调整产能规模和养殖结构。行情低迷期,主动淘汰繁殖性能差的母猪,补充优质后备母猪,优化胎龄结构(青年母猪占比约30%,经产母猪占比约50%);同时控制补栏节奏,避免产能过剩加剧亏损。

4. 创新销售模式,拓展盈利空间:头部企业利用期货市场价格发现功能,推广“基差定价”模式,将期货价格作为现货销售的定价基准,提高销售定价的透明度和合理性。同时,通过开展生猪期货交割业务,拓展销售渠道,避免因行情低迷导致现货销售受阻。部分企业还通过产业链延伸,开发预制菜、冷鲜肉等产品,提高产品附加值,对冲养殖环节的利润压力。

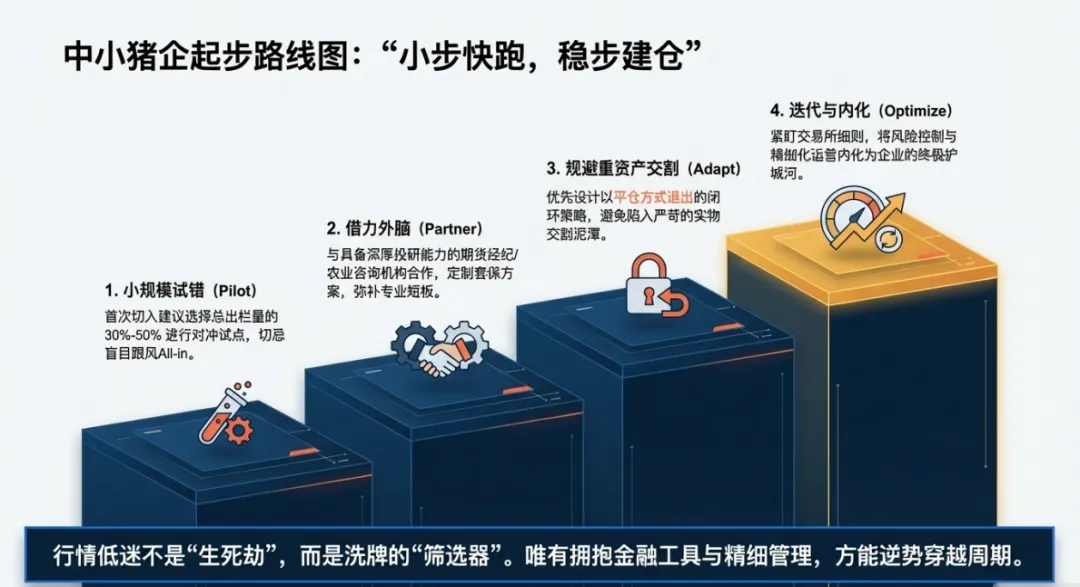

五、中小养殖企业落地建议:小步快跑,稳步对冲

1. 从小规模试错开始:首次参与期现对冲可选择30%-50%的出栏量进行试点,积累操作经验后再逐步扩大对冲比例,避免盲目跟风投入。

2. 借力专业机构支持:与期货公司、农业咨询机构合作,获取定制化的套期保值方案,借助专业团队的行情分析能力,提高对冲准确性。

3. 结合自身实际调整:根据养殖规模、资金实力、交割能力等实际情况选择对冲策略,中小规模企业可优先选择平仓方式退出,避免复杂的交割流程。

4. 持续学习优化:关注大连商品交易所发布的业务细则和行业动态,参加期货公司组织的培训活动,不断优化对冲策略,适应市场变化。

行情低迷期从来不是养殖企业的“生死劫”,而是行业洗牌的“筛选器”。通过科学的期现对冲操作,企业可以有效抵御价格波动风险;借鉴头部企业的全产业链降本、精细化管理经验,更能实现“逆势增长”。在复杂多变的市场环境中,唯有将风险控制放在首位,将精细化运营贯穿始终,才能在行业竞争中立于不败之地。