受中东地缘局势影响,聚乙烯原料先涨后跌、高位震荡,农膜市场跟随原料波动、交投偏淡,春耕旺季需求逐步回暖但下游采购谨慎,企业以消化库存为主,预计后市成本支撑偏强、农膜行情稳中向好。聚乙烯市场受中东地缘局势影响高位震荡,农膜市场跟随原料价格先涨后跌,交投氛围偏淡。春耕阶段地膜需求逐步回暖,但高价对下游采购形成明显抑制,企业多以消化库存为主,原料库存增长不及预期,农膜市场在成本支撑下维持震荡整理走势。

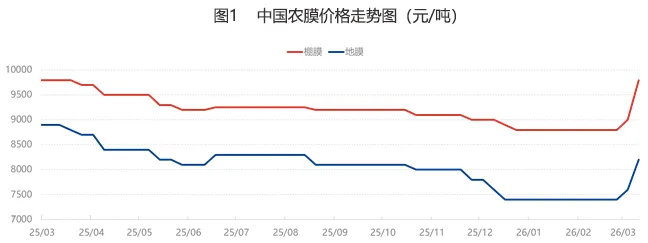

国内聚乙烯现货市场本周主要受中东地缘局势主导,整体呈现先涨后跌、高位震荡的运行态势,周度均价涨幅明显。受霍尔木兹海峡航运受阻及原油价格波动影响,国内炼化企业原料供应偏紧,部分装置降低负荷运行,成本面对聚乙烯价格形成较强支撑,期货连续涨停一度提振市场心态;不过后期下游接货意愿减弱、成交放缓,市场炒作情绪降温,价格逐步回归理性。受此带动,农膜市场同步跟随原料价格宽幅震荡,整体走势同样先涨后跌,交投表现清淡。尽管中东局势升级推高原料成本,且春耕期间地膜备货需求仍存,但下游对高位价格接受度有限,普遍持观望心态,多数企业暂不报价或随行就市操作,仅少量急单与刚需采购价格有所上调,成本端支撑与下游需求疲软形成明显博弈。截至3月13日,华北地区双防膜主流价格维持在9300-10300元/吨区间。

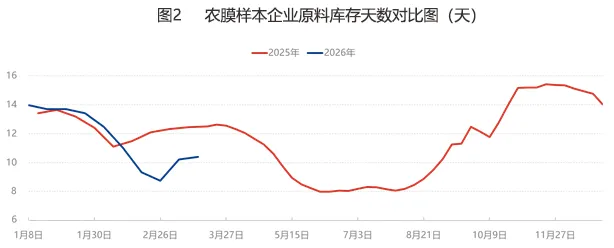

在此背景下,农膜企业原料库存天数较前期有所增加,但整体增幅不及预期,且仍低于去年同期水平。主要因地缘政治引发原料价格大幅波动,企业观望情绪浓厚,采购操作趋于谨慎。多数企业以消化前期库存为主,仅库存偏低、有急单及已接订单需交付的企业进行少量按需采购;其中棚膜需求表现一般,企业库存波动平稳,地膜虽逐步进入需求旺季、订单有所积累,但受原料价格波动影响,企业采购仍偏保守,整体原料库存提升空间有限。

展望后市,受春耕需求集中释放带动,地膜行业正加速进入生产旺季,订单持续积累且交付节奏加快,棚膜需求虽相对平淡但刚需支撑稳定,有望共同推动农膜整体开工率提升。原料采购方面,面对近期聚乙烯价格宽幅震荡,多数企业现阶段以消化库存为主,但为保障旺季正常生产,后续补库力度预计加大,农膜样本企业原料库存天数有望环比增加。同时,地缘事件持续发酵,叠加吉林石化、中安联合等多套装置检修带来供应收缩,油制成本支撑进一步增强,聚乙烯价格预计稳中偏强运行,为农膜行情提供坚实成本支撑。

市场整体情绪受宏观面不确定性(如全球经济波动)影响较大,短期内聚乙烯缺乏持续引领驱动。综合供需格局,农膜企业后续补库力度预计加大,可能推动原料库存天数环比增加。基于当前趋势,华北双防膜价格短期内可能维持宽幅整理格局,后续变动将紧密跟随聚乙烯原料波动调整。