市场在等一个答案,一边是高悬的库存和迟疑的钢厂,另一边是坚硬的成本和不肯离场的预期。而焦煤,这个黑色家族里最特殊的成员,它的价格脉搏,可能不止听命于钢铁厂的订单。

嗨,我来啦~

虽然年后并没有在文章里说太多黑色,但是小圈子里的表现还不错,主要是铁矿石。

下面我们来展望一下焦煤。

打开黑色系的K线图,窄幅震荡,成交萎缩,多空双方似乎都打累了。但越是这种时候,水面下的细节越值得琢磨。

一、 现实有多 “弱”?数据拆解需求与库存困局

空头的底气,来自两张清晰的 “现状图”。

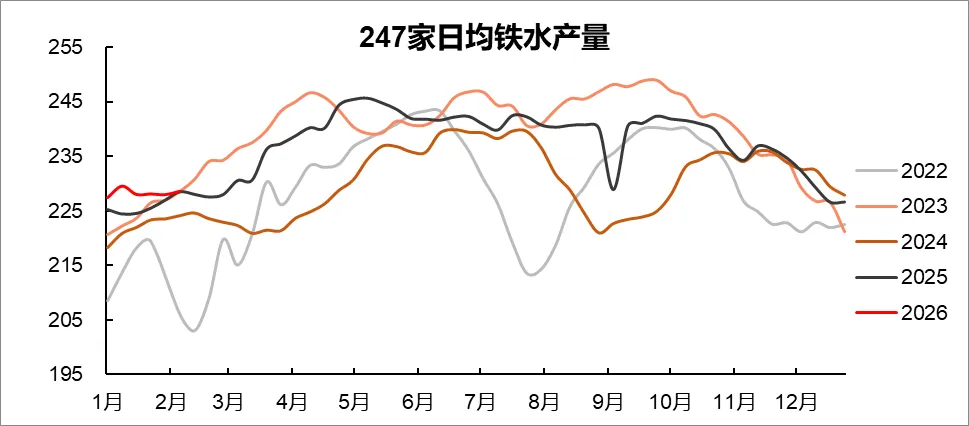

需求端来看,年后铁水产量复苏还是比较缓慢,但方向确定

247家钢铁企业及独立焦化厂合计焦炭日均产量110.90万吨,环比-0.04万吨,焦炭产量基本持平;

247家钢铁企业日均铁水产量221.2万吨,环比-6.39万吨;

钢厂盈利率水平41.13%,还是比较低的水平哈。

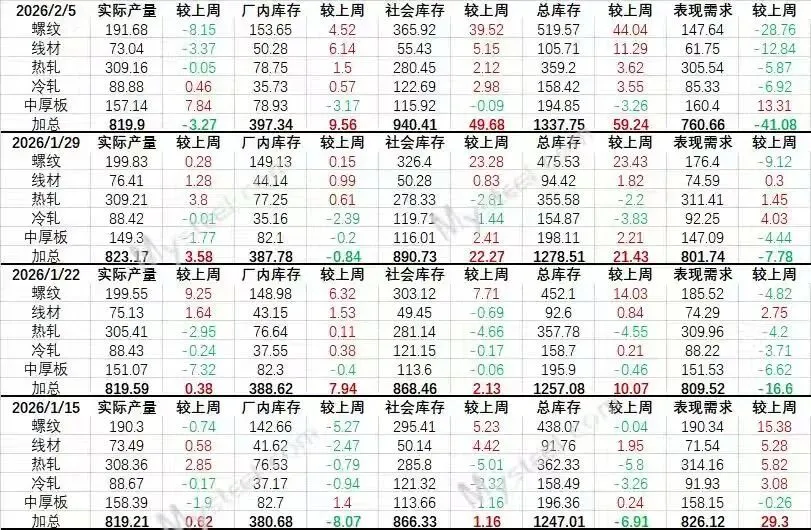

钢材总库存为3326.92万吨,环比+19.44万吨,同比+383.44万吨,库存累积幅度显著放缓,或逐步见顶,仍较去年同期显著偏高。这里稍微带一点铁矿石,因为铁矿石定价权的博弈问题,这让铁矿石价格的变化对政策和消息的依赖度更高,如果说铁矿的价格是水,那么博弈就是人为筑建的堤坝,水累积的越多,势能也就越大,博弈走到这样的程度,已经代表在铁矿的供需已经扭转。在这里,铁矿能下修肯定是更健康的走法,但是我们知道,铁矿的高库存结构很难成为铁矿价格的唯一主线,需求更能占据主要矛盾,所以如果价格不继续下修,未来铁水需求大概继续上行,那么当下价格就是上涨的起点,节奏也许不清晰,但是方向相对确定,价格的转折是高品质矿石的到港、钢厂需求持续不如预期。成材库存端,也是压力山大,在绝对高位。

尽管螺纹钢社会库存已开始季节性下降,但其绝对量依然显著高于过去两年同期。旧货还没清完,新货的入库空间和价格承受力都受到压制。

也许开年需求羸弱和中东开战有很大的关系,中国对波斯湾七国(沙特、阿联酋、伊拉克、科威特、卡塔尔、伊朗、巴林)钢材出口:1395 万吨,占中国总出口12.5%,短期出口需求受冲击一些,长期再看长期的。

焦煤库存端:高库存压制,硬控价格“几秒”,但总体可控

288 口岸蒙古煤虽然 450 万吨爆库,但是符合交割的资源捂货惜售,价格坚挺,几大家控制优质货源,质量不好的高挥发,高灰 1/3 居多,劣质煤堆满了口岸,库房压力巨大。但是下游钢厂焦化厂备用库存不足,按需采购常备库存仅有 7-10 天,紧急预案不足。这种基本面情况,遇上宏观变故,更容易出现大幅波动,这也限制盘面无法打破重要支撑。多头的筹码,藏在成本和未来的想象里。

焦化端:普遍亏损,降价空间窄,煤化工产品涨价一部分弥补了亏损,在焦炭首轮提降落地后,多数独立焦化企业已陷入亏损,钢厂库存不高的情况,焦炭价格继续下探的阻力巨大,形成了中游的成本底。

目前焦煤05合约的持仓量是近5年的新高,具备大行情的条件,只是更依赖美伊之战。最近海内外化工大宗价格暴涨,传导到国内市场则更多的表现为进口煤海运费及到港价暴涨,以及煤化工需求的提升,相较年初焦煤沉淀资金体量已经从95.27亿元增加至113.37亿元,焦煤也跟随飞了一会,但是~需求向好、运费上涨,这些被动加持都是在战争基础之上,战争消退,逻辑就不那么坚挺了,现在看,美好像是比较被动的,威胁七国出兵,无人理会,访华日程推后,中东盟友资金疯狂撤回,日韩股市狂泻,这一切都在描述美这次可能真的会输掉这场战争,这也给煤炭以无形的“安全垫”。焦煤,首先是 “煤”,然后才是 “焦”。 它是一种化石能源。当国际原油市场因地缘冲突、供应担忧等事件剧烈波动时,全球交易员对所有能源品的定价逻辑会瞬间趋同。

这时,焦煤交易的可能不再是钢铁厂的订单,而是全球能源危机的恐慌情绪。这意味着,即便螺纹钢需求一潭死水,如果布伦特原油突然暴涨,焦煤期货也可能在资金推动下,走出一段与黑色系基本面脱钩的 “独立脉冲行情”。

三、 策略地图:在僵局中寻找自己的位置

面对 “弱现实、强预期、外加能源警报” 的复杂局面,不同策略的交易者该如何应对?

关键词是 “等待”。当前市场显然不是趋势市。应耐心等待关键信号的确认,例如:螺纹钢库存加速去化并降至中性水平,或者煤焦本身供需逻辑的大转换,铁水由降转增或战争的进一步关键演化,这个在上篇文章中有所提及,海峡是否继续关闭,革命自卫队是否撤军。

短期看市场仍然在一个大的区间内调整内,但在高持仓,高关注的基础上,还有半个多月市场就要进入到换月逻辑,不管是向上还是向上突破,相信都会有不错的表现。