2026年以来,全球存储芯片市场迎来一轮强劲的上涨行情。

受AI算力需求爆发、供给端产能收缩、国产替代加速等多重因素驱动,存储芯片价格持续攀升,产业链各环节企业迎来高景气周期。

本文将系统梳理存储芯片产业链的核心环节和代表企业,为关注者提供客观的行业参考。

行业概况

存储芯片作为数字经济时代的粮仓,在AI服务器、智能手机、数据中心等场景中扮演着至关重要的角色。当前行业正处于典型的供需失衡状态。

从需求端看,AI服务器成为核心驱动力。根据行业分析数据,单台AI服务器的DRAM需求是传统服务器的8-10倍,NAND需求达到3倍。2025年AI服务器出货量预计达到300万台,将直接消耗全球15%的DRAM产能。

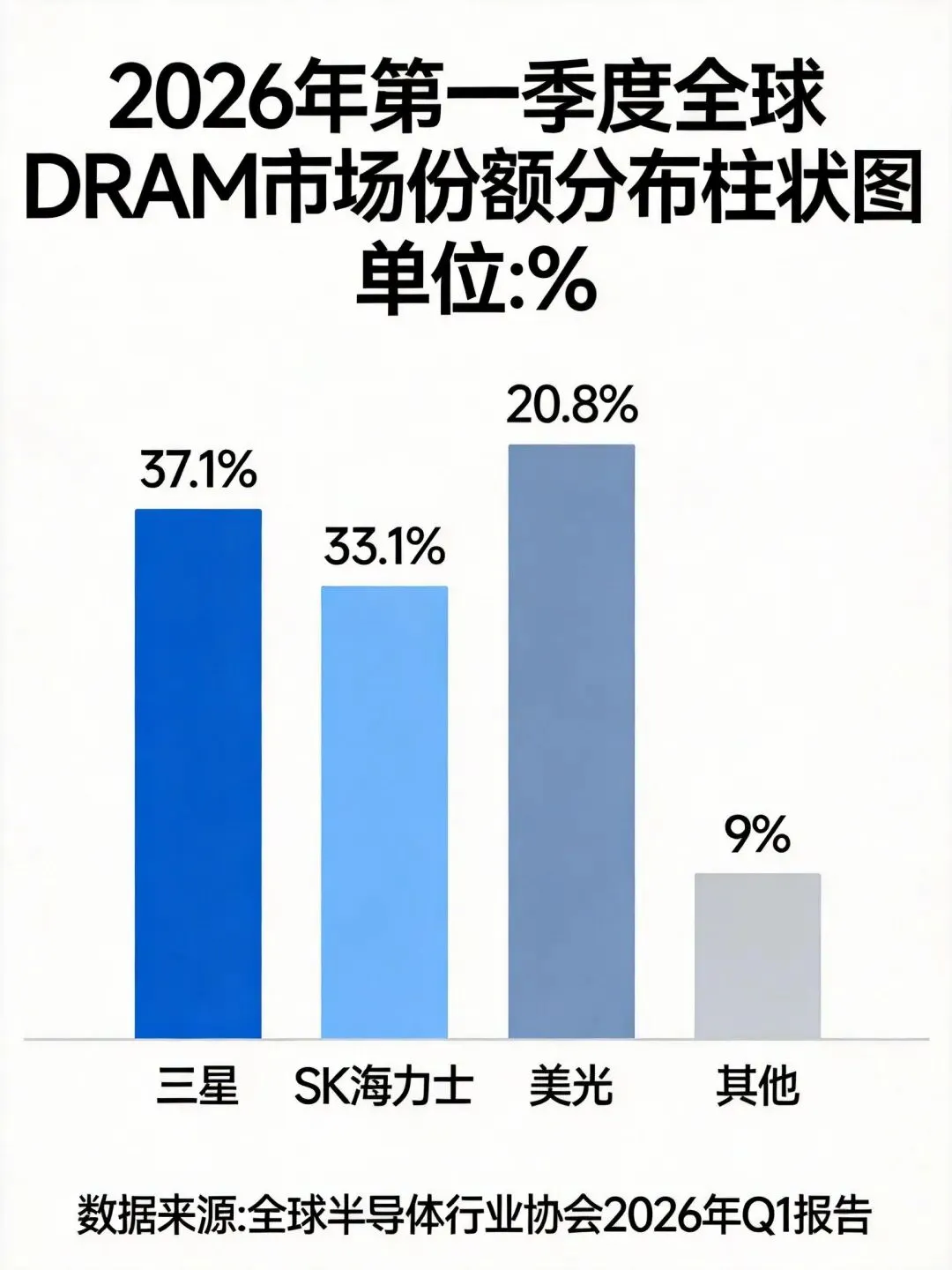

从供给端看,国际巨头产能结构发生重要调整。三星、SK海力士、美光等厂商将大部分先进产能转向高带宽内存(HBM)等高端产品,传统DRAM和NAND供应持续收缩。行业库存周期维持在较低水平,远低于健康区间。

价格层面,2026年第一季度DRAM合约价环比涨幅达到90%-95%,NAND闪存合约价上调55%-60%,部分高端服务器存储产品价格较2025年低点实现翻倍。这轮涨价趋势有望贯穿2026全年。

产业链全景:七大环节全覆盖

存储芯片产业链涵盖从上游材料到下游应用的全链条,主要包括多个核心环节。

半导体材料

核心产品包括硅片、光刻胶、电子气体、靶材、抛光材料等。代表企业有沪硅产业、安集科技、南大光电、江丰电子、鼎龙股份。

设备制造

核心产品包括光刻机、刻蚀机、薄膜沉积设备、离子注入机、检测设备等。代表企业有中微公司、北方华创、盛美上海、拓荆科技、华海清科。

IP/EDA工具

核心产品包括存储芯片IP核、芯片设计软件、验证工具等。代表企业有华大九天、概伦电子、广立微。

芯片设计

核心产品包括DRAM、NAND Flash、NOR Flash、新型存储器设计等。代表企业有兆易创新、东芯股份、北京君正、普冉股份。

晶圆制造

核心产品包括12英寸晶圆、先进制程工艺、特种工艺开发等。代表企业有中芯国际、华虹公司。

封装测试

核心产品包括FCBGA封装、TSV封装、多芯片堆叠、晶圆级测试等。代表企业有长电科技、通富微电、华天科技、深科技。

模组制造

核心产品包括内存条、固态硬盘(SSD)、嵌入式存储、存储卡等。代表企业有江波龙、佰维存储、朗科科技、德明利。

核心企业梳理:按细分领域分类

存储芯片设计领域

兆易创新(603986)

市场地位:全球NOR Flash市占率18。5%,位居全球前列、国内头部核心优势:同时覆盖NOR Flash、SLC NAND Flash、利基型DRAM三大存储品类的A股企业之一业务布局:与长鑫存储深度合作,DRAM产品由长鑫独家代工;车规级NOR Flash产品已通过认证业绩表现:2025年前三季度营收68。32亿元,同比增长20。92%,存储业务占比超70%北京君正(300223)

市场地位:车规级存储芯片领域的主要企业,车规级SRAM全球市占率29%(排名靠前),车规级DRAM全球前列(15%)核心优势:通过收购ISSI构建"计算+存储+模拟"产品体系,存储芯片车规级占比超40%澜起科技(688008)

市场地位:全球内存接口芯片领域的领先企业,DDR5内存接口芯片市占率超40%核心优势:参与行业标准制定,HBM接口芯片已获国际大厂认证业绩表现:2025年前三季度净利润19。22亿元,同比增长14。6%,毛利率维持70%+存储模组与应用领域

江波龙(301308)

市场地位:国内存储模组领域的主要企业,全球主要独立存储器厂商之一,企业级SSD市占率12%

核心优势:拥有Lexar和Foresee双品牌,自研UFS4。1芯片获认证,AI服务器适配率达70%

业绩表现:2025年前三季度营收167。34亿元,其中第三季度净利润6。98亿元,同比增幅显著

佰维存储(688525)

市场地位:国内具备存储+晶圆级先进封测能力的综合解决方案服务商

核心优势:掌握16层叠Die、30-40μm超薄Die、多芯片异构集成等先进工艺量产能力

业绩表现:2025年前三季度实现营收65。75亿元,同比增长30。84%

德明利(001309)

市场地位:国内企业级存储领域的主要企业,自研SSD主控芯片市占率国内前列

核心优势:企业级SSD通过OpenCloudOS、腾讯云兼容认证

业绩表现:2025年前三季度实现营收25。50亿元,同比增长79。47%

存储封测领域

长电科技(600584)

市场地位:全球主要封测厂之一,存储封测收入国内头部

核心优势:掌握HBM封测技术,良率达98。2%,成功切入英伟达AI服务器供应链

业务布局:2025年计划投资85亿元扩建先进封装产能

深科技(000021)

市场地位:国内存储封测领域的主要企业,旗下沛顿科技掌握TSV、micro-bumping等核心工艺

核心优势:HBM封装产能占全球12%,良率追平行业头部水平

业务布局:承接长江存储128层NAND及长鑫存储超50%委外封测需求

设备与材料领域

北方华创(002371)

市场地位:国内半导体设备领域的领军企业

核心优势:为长江存储、长鑫存储等存储芯片厂商提供核心设备,在长鑫存储产线的市占率超50%

业绩表现:2025年前三季度,公司营收273。01亿元,同比增长29。51%

雅克科技(002409)

市场地位:全球DRAM前驱体领域的主要企业

核心优势:其DRAM前驱体材料供应长江存储、长鑫存储等国内存储芯片厂商,占长江存储17nm DDR5产线采购量的15%-20%

业务布局:布局HBM堆叠材料研发,技术壁垒较高

晶圆制造领域

中芯国际(688981)

市场地位:国内半导体制造领域的主要企业,总市值超8000亿元

核心优势:制程工艺持续突破,能够为兆易创新、长鑫存储等企业提供DRAM、NAND代工服务

业务定位:支撑国产存储技术突破,推动国产存储产业链协同发展

国产替代进展:长鑫存储与长江存储的发展

国内存储芯片产业的发展,离不开长鑫存储和长江存储两大龙头企业的突破。

长鑫存储

市场地位:中国大陆DRAM规模量产企业,全球主要DRAM厂商之一(市占率约8%)

技术进展:技术追平国际主流(DDR5/LPDDR5),HBM3产线已点亮,2026年Q2正式量产

产能规划:上海厂预计2026年下半年进设备,规划产能是合肥基地的2-3倍,DRAM月产能将提升至30万片以上

上市进展:已提交科创板上市申请获受理,计划募资约295亿元

客户基础:产品已全面渗透阿里、字节、腾讯、联想、小米、荣耀等国内核心科技企业

长江存储

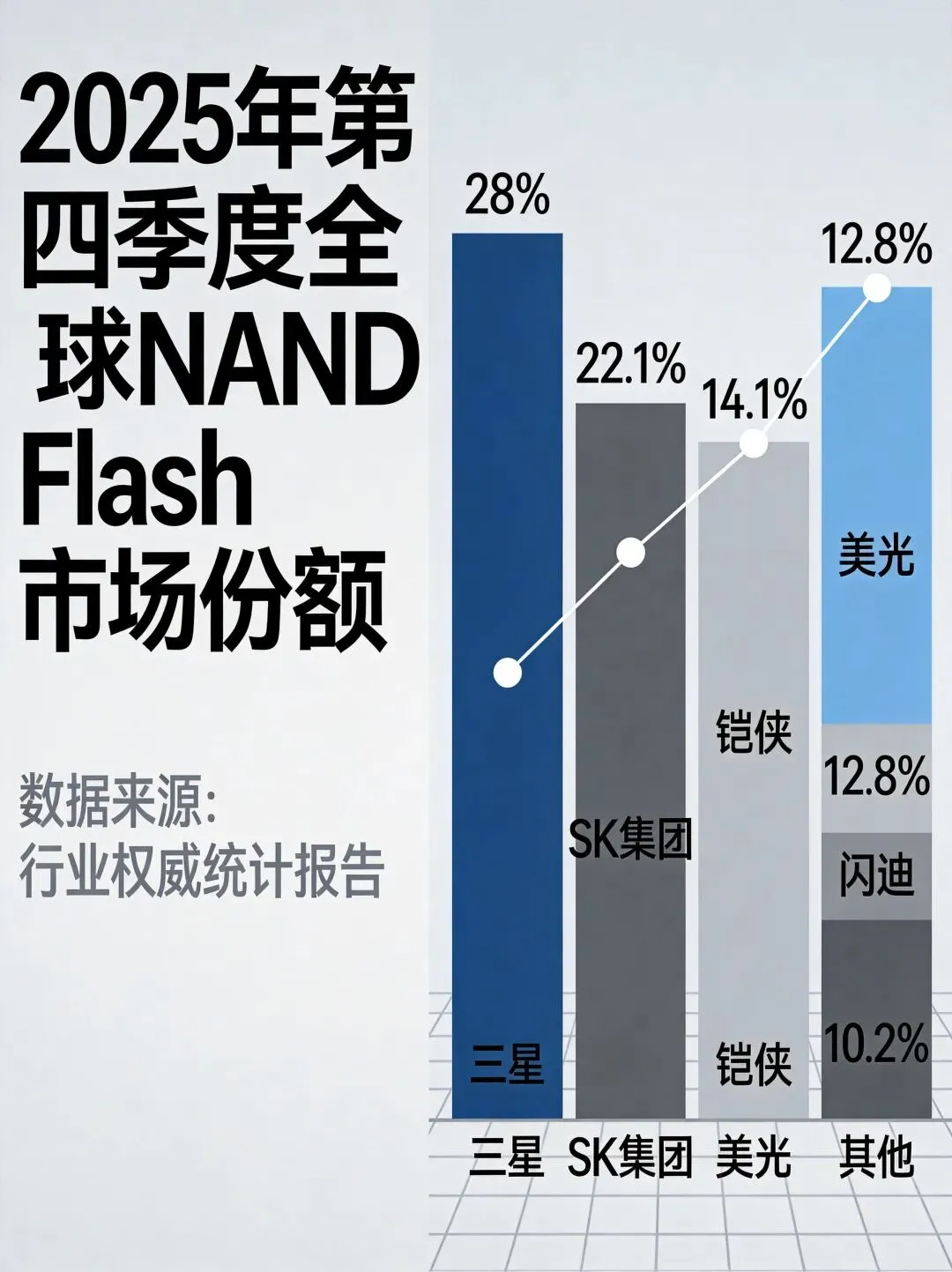

市场地位:全球NAND市场的重要参与者,2025年Q3全球市占率已达13%

技术进展:已掌握270层3D NAND生产技术,自主研发Xtacking®架构实现技术差异化

产能规划:武汉三期项目原定2027年量产,现已提前至2026年下半年投产,总产能将达30+万片/月

产能优势:12寸晶圆月产能已达14万片,超越了美光,接近SK海力士水平

客户渗透:在中国智能手机市场占有率约15%-20%,预计2026年底在中国手机制造商存储器采购中的占比将达到30%

行业发展逻辑:三大核心驱动力

AI算力驱动需求爆发

AI服务器成为存储芯片需求增长的核心引擎。2026年全球云厂商资本开支持续增长,亚马逊、微软、谷歌等计划投入超5000亿美元建设超大规模智算集群,直接拉动存储芯片需求。涨价周期确立

由于产能扩张周期长达18-24个月,而需求端在AI算力驱动下将持续增长,存储芯片涨价趋势有望贯穿2026全年。行业库存维持低位,订单已锁定至2028年。国产替代加速

国产存储芯片市场份额有望从5%提升至20%。政策支持力度加大,相关产业基金重点投向存储芯片全产业链。地方政府也出台配套政策,明确国产存储产品采购优先级,要求2026年关键领域国产化率提升至60%以上。免责声明:本文素材源于官方媒体和网络新闻,如有错误,请以最新资料为准。本文绝不构成任何投资建议、引导或承诺,仅供学术研讨,请审慎阅读。市场有风险,投资决策需建立在理性的独立思考之上。