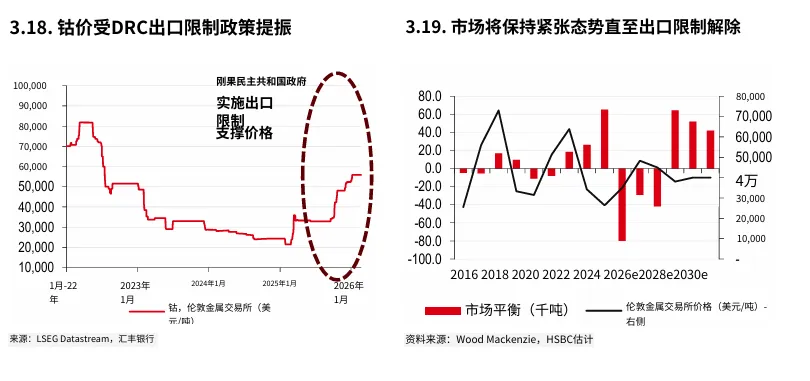

钴——供应受限自2025年2月以来,伦敦金属交易所钴价已上涨约160%。2月,刚果民主共和国宣布为期四个月的钴出口禁令,6月延长至9月,当时刚果民主共和国政府宣布过渡到配额制度,2025年剩余月份可出口约18,125吨钴。2026-27年,出口上限为96.6千吨,其中基础配额87千吨,战略配额9.6千吨用于国家战略措施项目。允许的配额意味着2026年来自刚果民主共和国的出货量同比增加,但这仍不足以满足需求。

来自刚果民主共和国的供应受限使钴市场变得紧张。虽然新配额允许在2025年第四季度出口约18,125吨钴,但由于各种问题,矿商在该季度无法发货。该国矿业监管机构已允许将未使用的配额在2026年第一季度发货。我们强调,出口配额仅影响来自该国的出货量,但不阻碍生产。刚果民主共和国的大部分钴是铜的副产品。由于铜价接近历史高位,矿商不太可能削减产量,这可能导致钴库存水平上升。我们还强调,随着印度尼西亚可能削减采矿许可证,存在进一步供应中断的风险。印度尼西亚是第二大钴生产国,钴是镍的副产品生产。我们预测其产量在2026-30年将以4%的年复合增长率增长。据印度尼西亚镍矿商协会称,该国政府正在考虑在2026年将镍矿石产量同比削减约34%,如果实施,将影响钴产量。

在需求方面,我们预测钴消费在2026-30年将以5%的年复合增长率增长。虽然我们预计电动汽车渗透率将继续提高,但来自电动汽车市场的钴需求增长受到不利影响,因为电池制造商继续转向低钴含量和无钴正极。我们预测钴市场将保持紧张,直到出口配额被取消。 虽然刚果民主共和国境内有钴库存,但这些库存无法提供给最终用户。我们假设配额将在2027年继续存在,2028年来自刚果民主共和国的出口恢复正常水平。然而,如果配额制度延长到后续年份,将导致市场持续赤字。相反,配额的任何放松都会在未来几年缓解市场。我们还强调,持续的需求替代存在加速风险,因为钴短缺可能进一步促使电池生产商专注于正极的无钴化学。

锌:保持强势在2025年强劲收官后,锌价在2026年保持势头,年初至今价格上涨9%,受多种因素驱动,如2025年较低加工费导致冶炼厂关闭、美元走弱以及地缘政治紧张局势加剧。

锌价自年初以来已上涨9%。

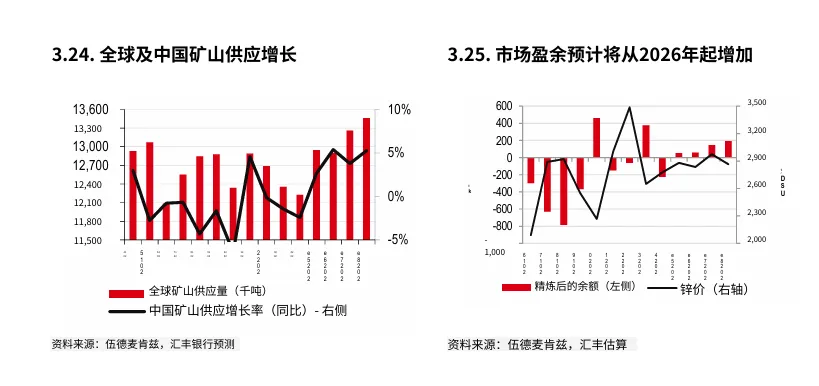

我们预测中国矿山供应将同比增长5.4%,达到440万吨,全球矿山供应在2026年将保持在1290万吨持平。我们预计中国冶炼厂产量将在2026年同比增长4%,达到690万吨,因为新冶炼产能上线,Chehe、Wangyang和Anning的扩建项目已在2025年开始生产,并将在2026-27年期间逐步达到满负荷。我们预测2026年欧洲冶炼厂运营将增长1%,达到200万吨。

中国国内钢铁需求疲软导致锌需求下降。2026年,我们预计中国需求将同比增长1.6%,欧洲需求将保持在190万吨持平。2026年世界锌需求预计将同比增长1.3%,达到1390万吨。我们估计2026-30年全球需求年复合增长率为1.8%。自2026年初以来,伦敦金属交易所和上海期货交易所的库存均有所增加。1月底,伦敦金属交易所库存增加3.5千吨至109.8千吨,而上海期货交易所库存增加3.4千吨至73.2千吨。我们预计市场在2025年和2026年将保持小幅过剩,并且随着由矿山供应和冶炼厂产能增加驱动的供应增长超过需求增长,过剩将从2027年开始增加。我们2026年和2027年的价格预测保持不变,分别为每磅1.43美元和1.35美元。我们维持长期价格预测为每磅1.22美元。

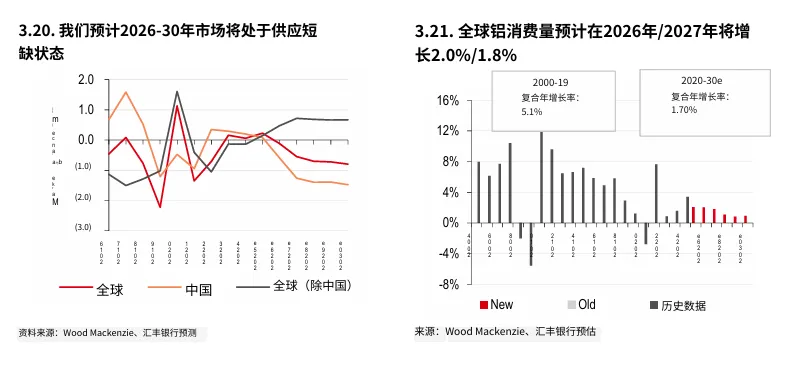

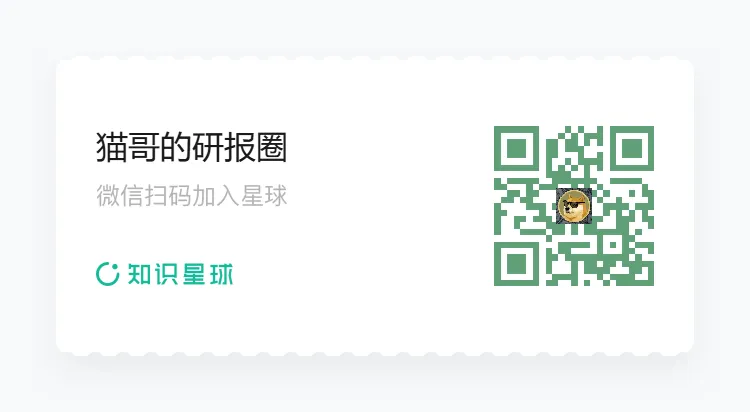

铝:供应趋紧遇上韧性需求2025年,中国原铝产量同比增长2.4%,达到4500万吨的新高,各省份产量强劲,得益于强劲的需求和冶炼厂利润高企。但我们预计2026年中国铝供应增长将放缓至0.5%,因为产量已接近4500万吨的产能上限。中国以外的供应增长同样温和,且日益面临中断风险。South 32的Mozal铝冶炼厂因未解决的电力纠纷可能在2026年3月面临关闭,加剧了紧张的铝市场。此外,欧洲因过去能源短缺而停产的冶炼产能,原计划短期内重启的,大部分已在2025年恢复,使得2026年几乎没有额外产能。随着停产产能重启缓慢且新项目有限,全球供应弹性仍然较低。尽管如此,我们预计亚洲(中国以外)的产量将稳步增长,主要由印度和印度尼西亚推动。总体而言,我们预测全球铝供应在2026/27年将同比增长1.6%/1.3%。但这并未考虑伊朗冲突可能造成的中断。中东约占全球产能的9%和产量的7%,大多使用进口氧化铝/铝土矿。原材料的进口和铝的出口都通过霍尔木兹海峡。2025年中国铝消费总体强劲,尽管房地产市场疲软,与2024年一样,由于房地产竣工疲软,需求表现不佳。新的电网投资、可再生能源装机容量增加以及电动汽车增长带来的增量铝需求在2025年推动了铝消费的增长。中国电动汽车增长仍然是铝增量需求的驱动因素,2026年电动汽车需求增长预计约为20%。我们预测中国原铝消费在2026/27年将同比增长2.0%/1.5%。在世界其他地区,尽管2022-24年连续三年萎缩,但欧盟铝需求在2025年仍然低迷。我们估计2026年欧洲消费仍将低迷,但预计亚洲(中国以外)需求将稳步增长。总体而言,我们估计全球原铝消费在2026/27年将增长2.0%/1.8%。

对于2026年,我们预测中国铝供应增长将放缓至0.5%,因为产量已接近4500万吨的产能上限。

我们估计2026年全球原铝市场将出现小幅赤字,并预计未来几年将扩大;我们2026/27年LME铝价假设分别为每吨3,200美元和3,250美元。

伦敦金属交易所铝价在2026年第一周飙升至每吨3,000美元以上,达到自2022年以来的最高水平,年初至今平均为3,100美元/吨,受结构性供应问题和韧性需求驱动。中国的产能上限和刺激措施仍然是铝的关键支撑。鉴于铝市场供应紧张状况,我们认为,任何需求回升都可能进一步推高价格。反映我们的供需预期,我们估计2026年全球原铝市场将出现小幅赤字,我们预计未来几年这一赤字将扩大,这归因于中国的产能上限和不断扩大的赤字。我们2026/27年LME铝价假设分别为每吨3,200美元和3,250美元。欧洲新的铝供应中断、中东或其他关键地区的潜在中断、中国在政策支持下房地产竣工需求的任何改善等,都对我们的价格前景构成上行风险。贸易紧张局势和持续的地缘政治问题导致全球经济活动的重大放缓则构成下行风险。

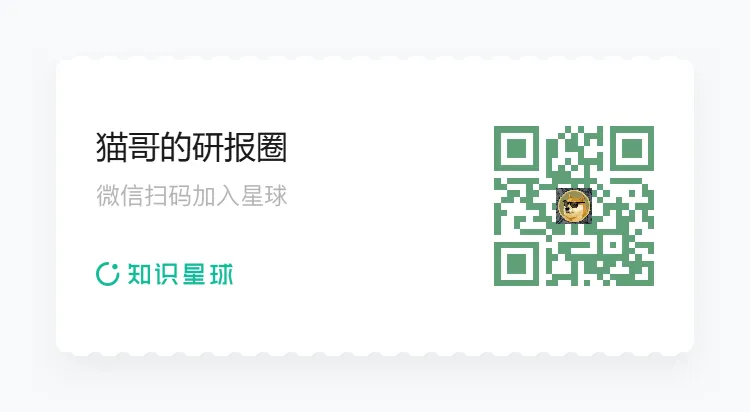

锂:过剩迅速消失中国碳酸锂价格较2025年6月的低点上涨了约146%,而锂辉石价格较低点上涨了约211%。然而,轨迹并非线性。由于预期中国供应中断,价格在8月上涨。但随着供应问题消散,势头减弱。由于储能系统需求激增和化学品库存去化,锂价在12月至1月再次上涨。在中国,出台了更多政策,可能提高优质储能系统产品的回报。中国还宣布将从2026年4月起将电池出口增值税退税率从9%下调至6%,并于2027年1月完全取消退税。鉴于中国在全球电池生产中占据最大份额,电池出货可能会提前以实现当前9%的增值税退税。因此,我们可能在2026年上半年看到对锂的更高需求。在美国,对储能项目实施外国实体定义要求,应会导致2026年的安装热潮。在供应方面,宁德时代矿山重启的延迟也在收紧供应。我们预计该矿将在2026年第一季度恢复运营。然而,任何进一步的延误都可能导致市场日益紧张。最近,津巴布韦立即禁止所有原矿和锂精矿出口。该国在2025年生产了约110万吨锂辉石精矿,约占全球锂供应的8%。

我们相信,比我们估计高出5%的需求或低5%的供应足以消除我们2026年的过剩估计。 随着需求增长超过供应增长,我们预计市场将在中期转为赤字。我们2026年73千吨碳酸锂当量的过剩预测基于约19%同比的需求增长估计。我们承认,我们的预测比一些市场参与者更为保守,后者预测增长为30-40%同比。我们相信,比我们估计高出5%的需求或低5%的供应足以消除我们2026年的过剩估计。

在我们2026年1月19日的报告中,我们列出了锂价的以下关键风险。对于电动汽车,由于中国的激励措施将在2025年结束,2025年下半年出现了数量前置。中国乘用车市场信息联席会秘书长警告称,随着税收优惠逐步取消,2026年初国内电动汽车销量可能下降。原材料价格上涨和出口退税削减可能对电池生产商的利润率产生负面影响。需求减速可能挤压电池生产商的利润率,并导致电池生产商抵制接受进一步锂价上涨。在2024-25年下行周期中,Mineral Resources关闭了其Bald Hill工厂,并将Mt Marion的产量削减了24%,PLS关闭了其Ngungaju工厂。最近,PLS已批准重启Ngungaju工厂,目标于2026年7月恢复生产。

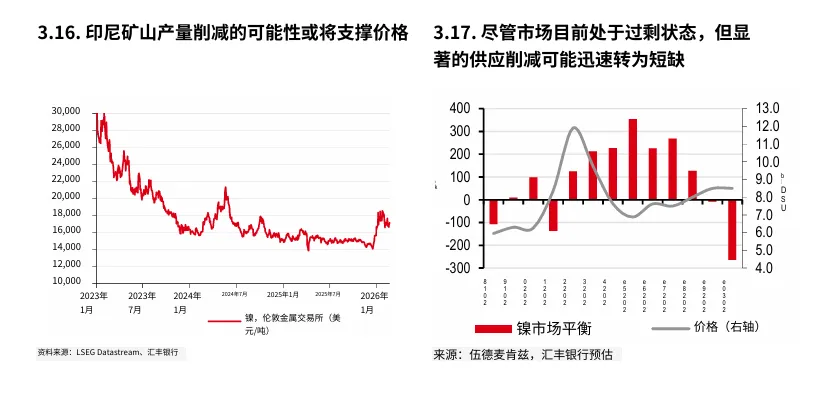

镍:复苏迹象?2025年大部分时间,伦敦金属交易所镍价基本处于区间波动,徘徊在成本曲线的第70百分位附近。在整个2025年下半年,印度尼西亚政府采取措施改善行业运营动态。这些措施包括打击违规和非法采矿、暂时吊销一些运营商的许可证、将采矿配额期限从三年缩短回一年,以及禁止新建高压酸浸和镍生铁工厂。然而,对供应的直接影响很小。自2026年初以来,镍价因可能削减2026年产量而上涨。2025年12月,印度尼西亚能源和矿产资源部长强调该国打算削减镍产量。据印度尼西亚镍矿商协会称,政府可能提议将2026年的镍矿石产量同比削减34%。最近,彭博社报道称,印度尼西亚的Weda Bay镍矿今年可能仅获得1200万吨的矿石生产配额,低于2025年的4200万吨。2026年的许可证仍在最终确定中。由于2026年许可证发放延迟,该国矿业部允许矿商在2026年第一季度生产拟议2026年产量的25%,这意味着对供应的短期影响有限。然而,我们不能排除后续季度产量降低的可能性。

我们相信,电动汽车仍是镍需求的关键驱动因素。 然而,过去几年对电动汽车销售的乐观情绪似乎正在减弱。汇丰全球投资研究分析师和市场共识对长期电动汽车渗透率的预期在各地区持续下降,尤其是美国和欧洲。此外,磷酸铁锂在正极化学中的份额持续增加。

鉴于尚未就印尼减产做出最终决定,我们的基本情境是近期至中期市场持续过剩。 我们在基本情境计算中考虑了80-90千吨的中断容差。我们估计,印尼产量削减10-15%将足以使市场在2026年和2027年转为赤字,并将提振镍价。

随着电动汽车需求持续增长,长期可能需要更多供应。 也就是说,我们承认电池化学变化和电池回收二次供应增加可能带来的潜在风险,这可能在长期抵消矿山枯竭的影响。

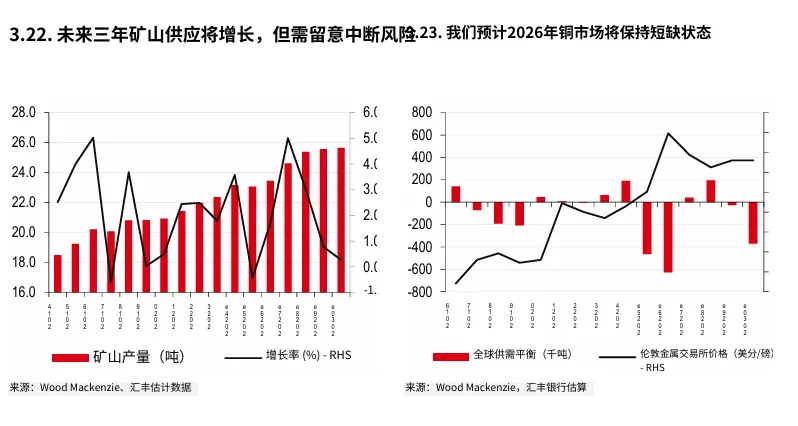

铜:紧张的市场由于供应紧张、需求韧性、美元疲软和潜在的美国关税,铜价接近历史高位。2025年下半年,供应问题影响了铜市场,El Teniente、Grasberg和Constancia业务出现问题。2026年以Mantoverde矿因劳资问题罢工开始。我们估计2025年全球铜矿供应基本持平。 虽然我们预计2026年全球矿山供应将同比增长1.7%,由驱龙、Oyu Tolgoi、Mimbula、Bata Hijau的产量增加驱动,但我们认为风险偏向下行。过去,我们在高铜价环境下看到罢工增加。我们的基本情境是Grasberg Block Cave矿在2026年上半年以分阶段方式恢复生产,尽管我们不排除恢复速度较慢或产量低于指导的可能性。Grasberg运营重启的任何挑战都可能加剧市场紧张。Cobre Panama矿正在进行审计,应在2026年第一季度发布。重启将缓解紧张,但可能需要6-9个月才能重启,因此不太可能显著影响2026年。

我们预计2026年全球精炼消费将同比增长2.2%。 我们预测2026-30年需求年复合增长率为1.9%。储能系统和电动汽车渗透率的提高是铜需求的关键驱动因素。电动汽车和储能系统对铜需求的增长速度取决于未来的政策行动和供应链改变,但鉴于传统 sector 需求疲软,这仍然很重要。我们估计,绿色需求份额在2025年约占铜总消费的16%,我们预计到2030年这一比例将增长到22%。我们认为,在此期间,绿色铜需求将占增量需求的约76%。我们估计今年铜市场将出现赤字。 我们强调,高于预期的供应中断是我们铜价预测的主要上行风险,而低于预期的全球经济增长以及Cobre Panama重启的消息是主要下行风险。尽管我们预计明年市场将转为小幅过剩,但任何重大供应问题都可能减少过剩并使市场保持紧张。我们预计,随着当前项目管道结束,矿山供应增长将放缓。从长远来看,我们认为在当前这一批项目达产后,需要进一步全球投资以满足增量需求并补充现有矿山供应。

以上内容为节选,如需获得更多实时外资研报,欢迎加入猫哥的研报圈本公众号所发布的内容,仅供行业交流与学习参考之用,不构成任何投资建议或商业决策依据。市场存在不确定性,投资决策请基于个人判断与风险承受能力。