地球村打架事件愈演愈烈,最近的数据是石油价格又又又又飙升10%+而全球股市包括我公子郁郁葱葱……那么问题来了,石油价格飙升对我们的经济影响到底有多大?我们不是全球最大的石油进口国么?是不是药丸!?一、 我们的能源结构中,石油占比到底多大?

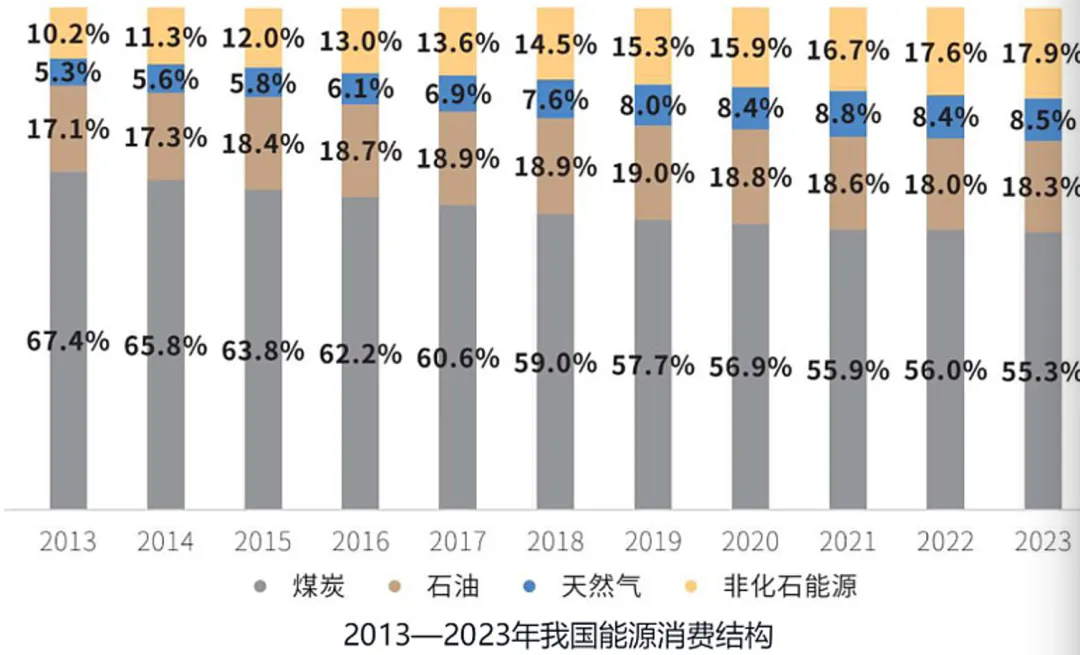

2025年,我国能源消费总量61.7亿吨标准煤,比上年增长3.5%。其中煤炭消费量占能源消费总量比重为51.4%,是重要的能源“压舱石”。但另一方面,2025年煤炭消费量占比较上年下降1.8个百分点。2028年前后,我国煤炭消费预计进入峰值平台期,转型压力持续加大。

另一方面,2025年电力消费“含绿量”持续提升,2025年全国风光发电量同比增长25%,占发电量比重达到22%,有力带动可再生能源电量占发电量比重达到近4成。但近年新能源“内卷”严重,铜、铝、白银的关键矿产资源价格起伏,为光伏、电池、电动汽车等产业产品成本带来更多不确定。

“十五五”时期,煤炭与关键矿产怎么做?中国能源报专访了全国政协委员、中国矿业大学(北京)原副校长姜耀东。

2025年中国原油进口(总的关进口:5.78亿吨)

前10大供应国(按进口量)

1. 俄罗斯:10,072万吨,17.4%(第一)

2. 沙特阿拉伯:8,076万吨,14.0%

3. 伊拉克:6,462万吨,11.2%

4. 马来西亚:6,441万吨,11.1%

5. 巴西:4,708万吨,8.1%

6. 阿联酋:3,751万吨,6.5%

7. 阿曼:3,535万吨,6.1%

8. 安哥拉:2,976万吨,5.1%

9. 科威特:1,902万吨,3.3%

10. 加拿大:1,632万吨,2.8%

区域占比

- 中东:约42.3%(沙特、伊拉克、阿联酋、阿曼、科威特等)

- 俄罗斯:17.4%

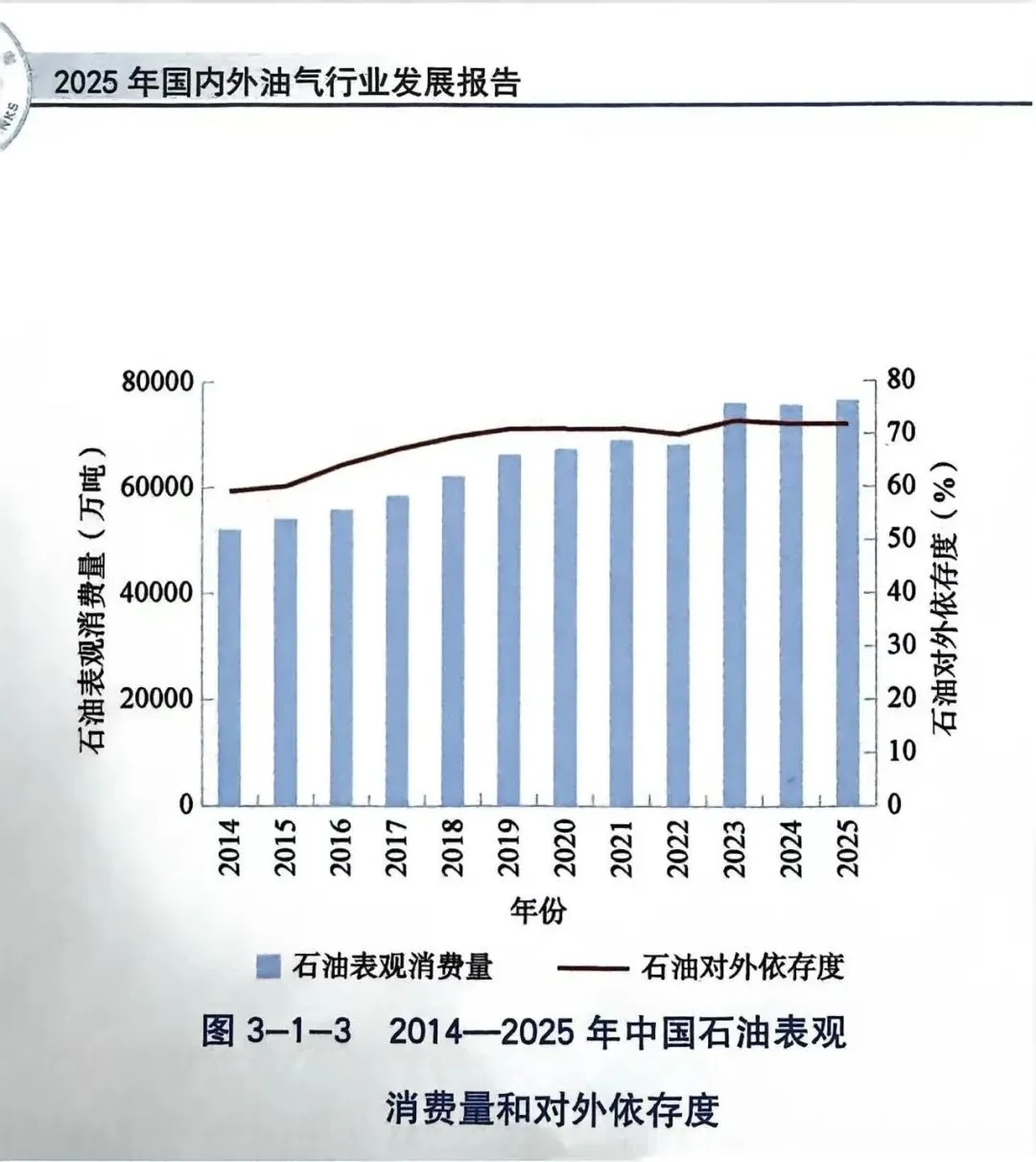

以上数据可看到:石油在我国能源消费结构中占比约为18%。其对外依存度在70%以上;2025年中国前五大原油进口来源国分别为:俄罗斯、沙特阿拉伯、伊拉克、马来西亚、巴西。其中,俄罗斯是最大来源占比17.4。从中东地区的进口占比合计42%,但来源也分散在多个国家。18%x42%=7%+,也就是中东打架事件即便全部断绝中东地区的油气进口,对我国能源消费占比影响也仅为7%+。战略储备充足:中国在过去20年内,已悄然构建了一个庞大的战略储备体系,其中最为显眼的就是石油和黄金。 作为全球最大石油进口国,中国在石油储备方面的布局可以说是“先知先觉”。 自2004年起,中国就启动了战略石油储备工程,按照西方的分析,截至今年,中国的石油储备已经突破12亿桶,足以支撑全国180天的石油消费。 而这一储备规模,远超美国的140天储备量,成为了全球能源供应体系中的重要一环。中国的能源安全体系在面对外部油价冲击时,具备显著的“韧性”。煤炭自给是基石,多元化进口是策略,充足储备是缓冲。因此,油价飙升极难引发根本性的能源供给危机。(真正的风险承受者是像日本、韩国这样几乎完全依赖进口,且缺乏多元能源替代的国家。)二、 对物价水平(通胀)的影响

油价飙升对中国通胀的实际传导效应是温和且可控的。更重要的是,在当前特定的宏观经济周期下,这种温和的通胀输入,在一定程度上抵消了内需不足带来的通缩压力,与“推动物价合理回升”的政策目标在方向上存在一定的短期耦合性,其负面影响被部分对冲。(成品油在CPI中的权重约为3.5%,假如国内油价上涨10%,对CPI的拉动或约0.14个百分点。而这0.14确实与国内政策目标吻合:改变通缩现状。 )三、 对宏观经济整体判断:不构成趋势性逆转力量

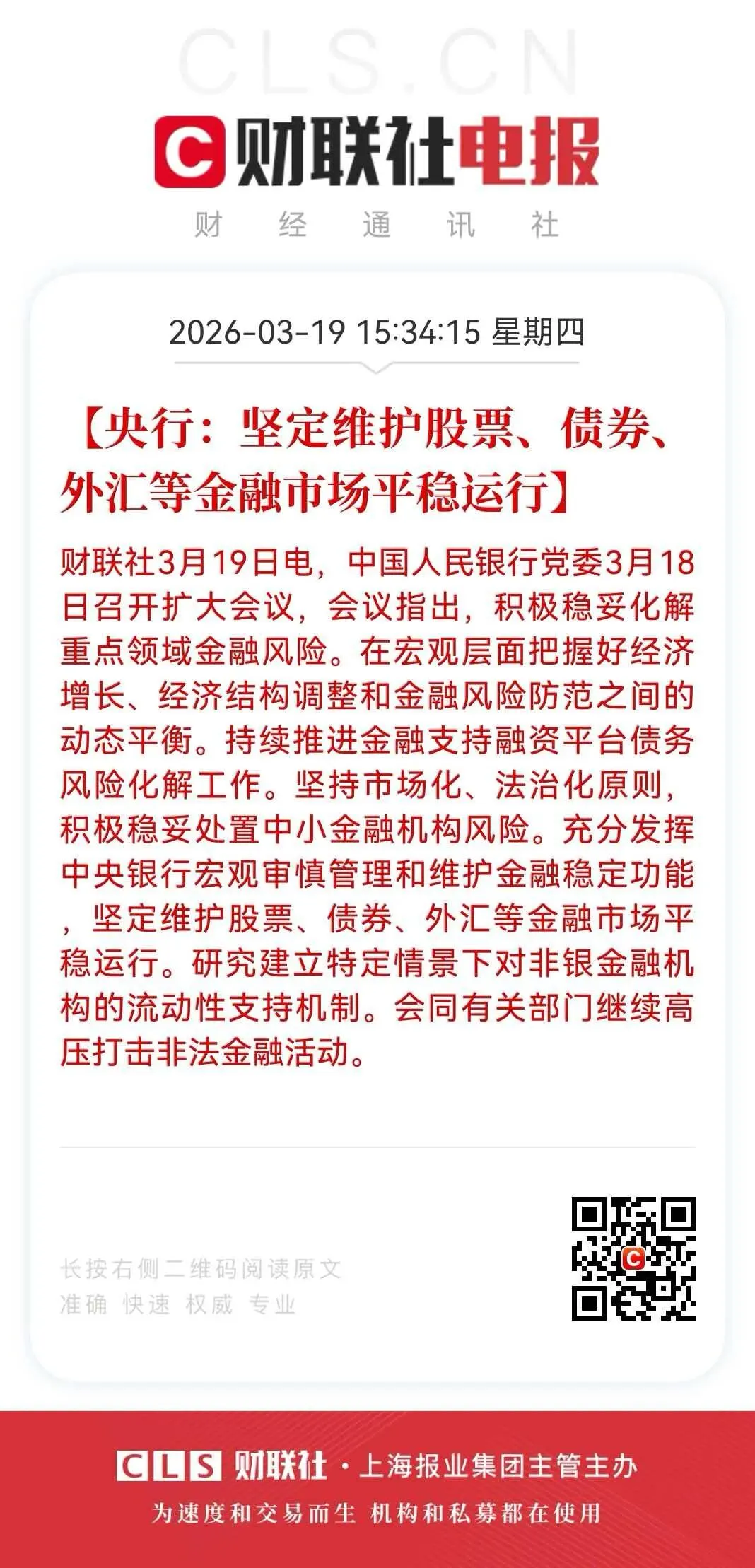

基于以上:能源供给安全与物价温和波动的结论,意味着油价飙升不会构成对中国经济生产活动和消费能力的系统性、趋势性破坏。经济运行的“主动脉”——制造业供应链、电力供应、交通运输——依然稳健。决定经济长期趋势的,是国内的投资、消费、科技创新和产业升级等内生动力。对货币政策不构成实质约束:温和的通胀传导,意味着央行无需、也不会因此而改变“稳健偏宽松”的货币政策总基调。下午央行发文如下👇综合来看,石油价格飙升对中国经济的实际影响是结构性、局部性和可管理的。它主要体现为对部分进口成本和企业利润的短期挤压,而非对宏观经济运行基础的颠覆。中国的能源结构、产业纵深、高层政策工具箱以及当前所处的经济周期阶段包括当前再次表态-从客观第三方视角分析,可以得出结论:一次由地缘冲突驱动的油价短期飙升,无法成为中国宏观经济和资本市场长期趋势的决定性或逆转性力量。其影响更多体现在市场情绪的短期波动和特定行业(如航空、炼化)的成本压力上,而不会改变由国内基本面、产业政策和货币环境所决定的周期性方向。