一、修复行情的主要支撑因素

政策与流动性环境,监管层持续释放稳预期信号,叠加流动性环境相对宽松,对市场形成有效支撑。2026年政府工作报告将GDP增速设为4.5%-5%,财政政策更积极(赤字率约4%),货币政策适度宽松,为经济提供托底。

基本面改善预期,2025年以来随着宏观政策持续发力、国内需求逐步改善,A股上市公司呈现盈利水平持续回升、盈利能力稳步增强的向好态势。2026年在经济实际增速整体平稳、名义增速继续回升的环境下,上市公司盈利有望延续上行趋势。中长期资金支撑,公募基金、保险资金等机构的中长期资金入市方案有望为年内A股带来较为客观的的增量资金的支撑,类平准基金业有望在市场关键点位继续起到支撑作用估值优势持续,中金公司认为,经历调整后A股市场风险得到进一步释放,估值处于相对合理水平。截至3月23日,沪深300指数盈利收益率相比10年期国债收益率的股权风险溢价为5.5%,处于2010年以来的42%分位,股债性价比仍具备优势。二、当前面临的主要挑战

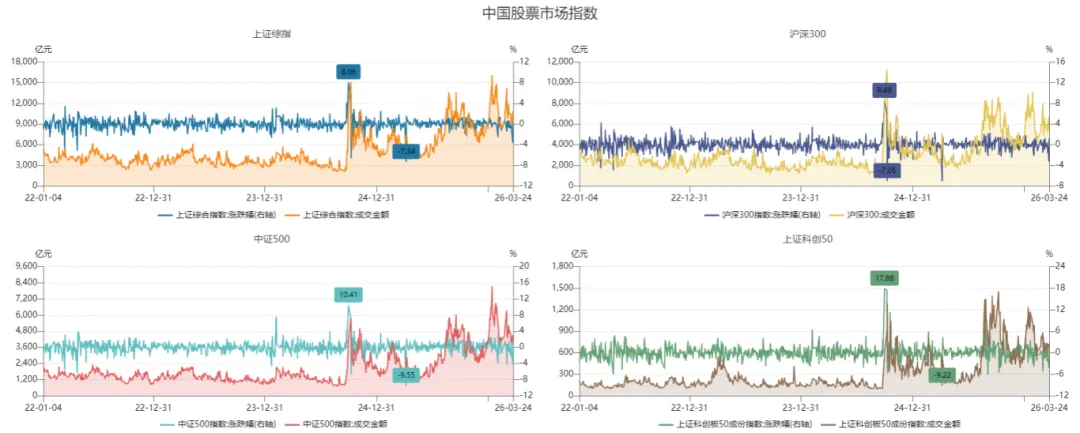

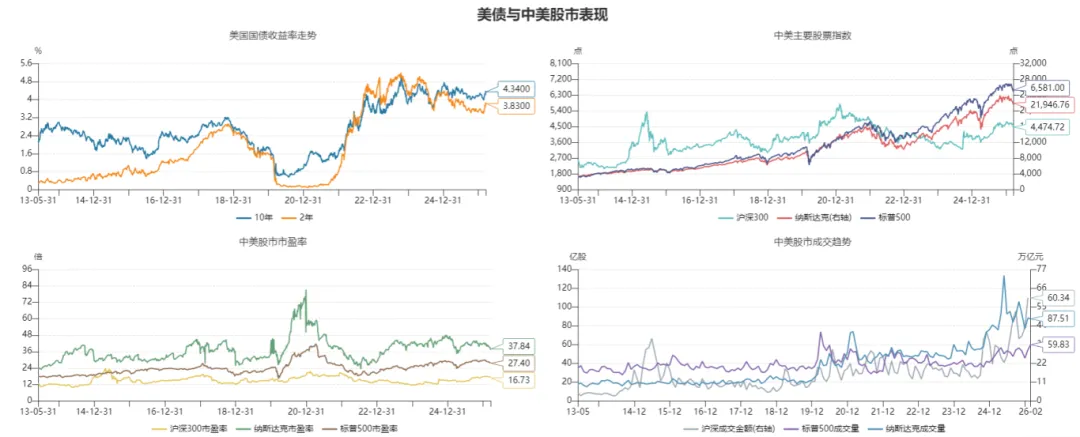

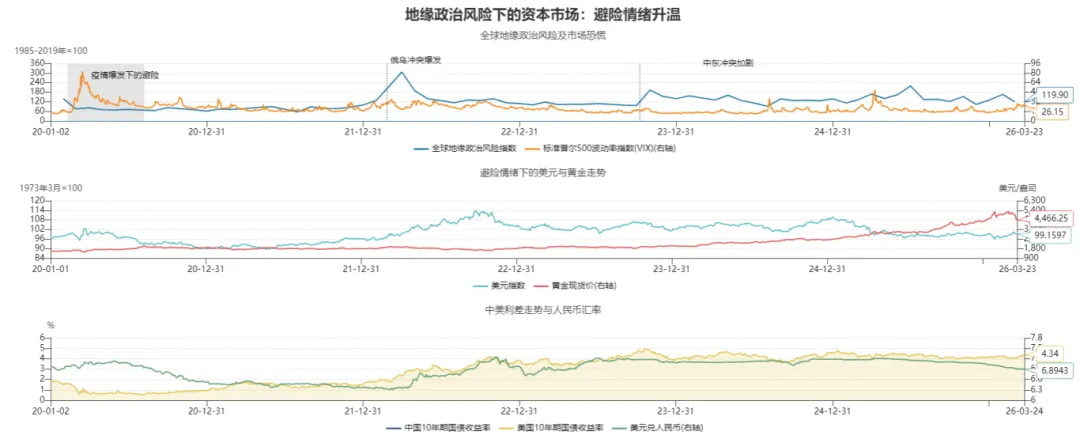

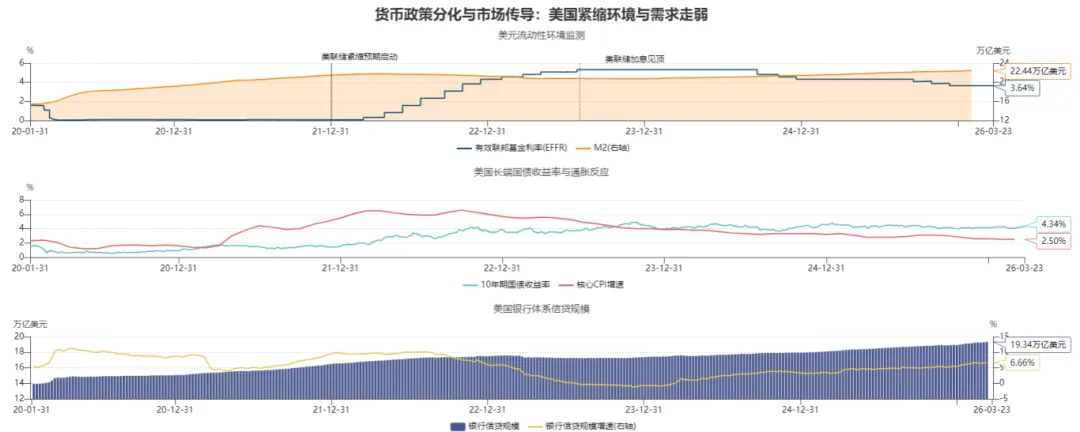

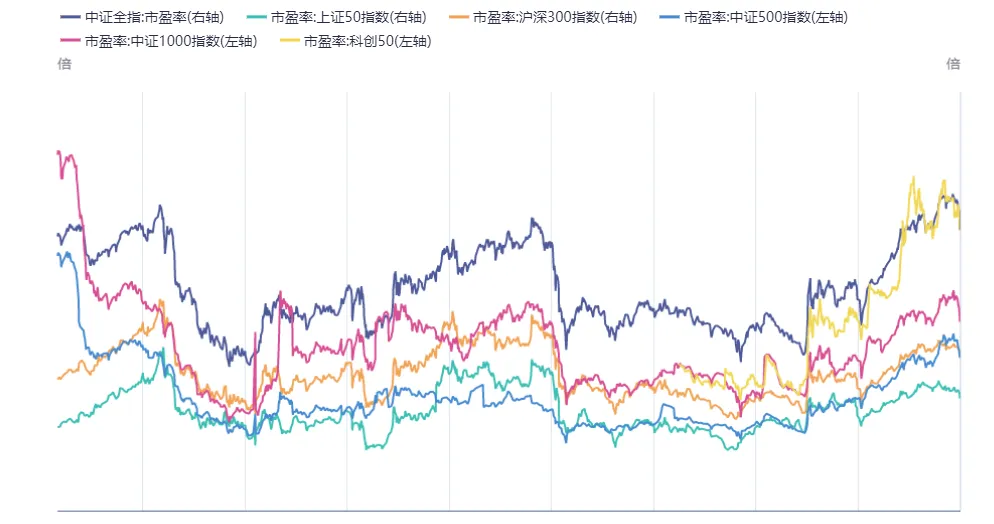

地缘政治冲击,美伊冲突持续升级是近期市场调整的核心导火索,中东局势的持续升级使得市场定价逻辑向局部冲突长期化演化,滞胀担忧升温。美联储政策转向,美联储降息预期推迟,2026年3月FOMC会议显示点阵图预测2026年和2027年各降息一次,每次25个基点,降息预期降温推动美元指数上行、美债收益率走高。市场内部调整,估值分化明显,中证全指PE为22.5倍处于历史82%分位,而上证50 PE仅11.5倍处于历史58%分位,市场估值结构极不均衡。三、机构观点汇总

开源证券认为A股修复行情大有可为,本轮冲击发生在牛市上升期,指数中枢具备上移基础;中金公司认为当下或为A股中期相对低点,深调已带来布局良机;方正证券观点理性看待外部冲击,A股中长期向好趋势不变;财信证券表明中期在居民储蓄资产持续入市、"反内卷"改善上市公司业绩、全球AI科技仍持续突破等共同驱动下,本轮A股行情基础依旧牢固.四、总结和展望

虽然短期受外部冲击影响市场出现调整,但A股修复行情的基础依然稳固。随着政策持续发力、基本面改善和中长期资金入市,市场有望逐步修复。可关注结构性机会,在控制风险的前提下把握修复行情。当前应对短期冲击时,配置上宜静不宜动;当冲击发酵期较长、影响范畴难以明确时,首选降仓位、控风险。

可以关注以下几个方面的布局机会,科技成长主线AI全产业链(大模型、算力、应用场景)、半导体、数字经济等;传统板块修复,高股息资产、消费龙头、出海概念;政策受益板块,券商、基建、服务消费;防御性配置板块银行、公用事业、必选消费品等;能源与资源,煤炭、电力、油气等通胀受益行业。免责条款

本报告分析及建议所依据的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们已力求报告内容的客观、公正,但文中的观点、个股、结论和建议仅供参考,不构成任何投资建议。本报告仅限内部使用,外部投资者依据本报告提供的信息进行证券投资所造成的一切后果,本公司概不负责。本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。不得对本报告进行有悖原意的引用、删节和修改。