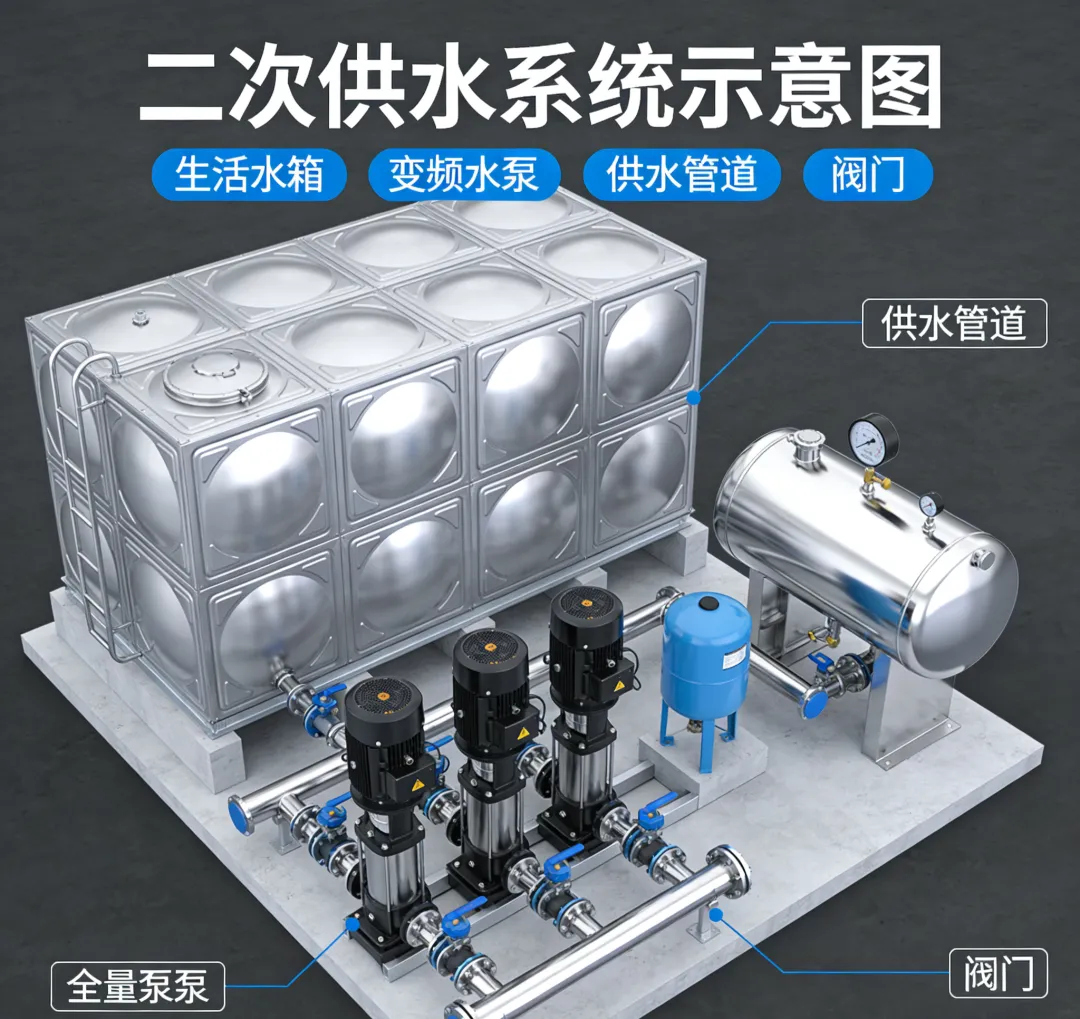

调研基础背景:

随着房地产行业深度调整与市政基建投资节奏放缓,中国二次供水设备行业正经历三十年来最严峻的周期性寒冬——传统增量市场(房地产配套、新建市政项目)持续收缩,项目数量腰斩、利润率承压、低价竞争白热化,中小企业加速出清。但危机往往孕育着新的转机:在国家政策引导与市场需求升级的双重驱动下,行业正加速从“增量扩张”向“存量优化”转型,从“卖设备”向“卖服务”跃迁。

对于二次供水设备厂家而言,“春天”并非重回过去的高增长时代,而是在存量市场的精细化运营与新兴赛道的差异化布局中重构核心竞争力:短期(1-2年)需聚焦既有建筑设备更新、智慧运维服务、城中村改造红利与静音管中泵等高附加值产品,快速回笼现金流以熬过寒冬;中长期(3-5年)则应锚定智慧水务平台、直饮水入户、低碳节能设备与全生命周期服务四大方向,通过技术迭代与商业模式创新实现可持续发展。

一:市场行情萎缩的深度分析

要找到“春天”,必须先正视“冬天”的寒冷。当前行业的萧条并非简单的需求下滑,而是市场结构、竞争逻辑与盈利模式的系统性重构——过去“靠房地产增量吃饭”的时代彻底结束,旧有生存逻辑已完全失效。

1.1 项目数量与规模的“腰斩式”收缩

二次供水设备行业的需求高度依赖房地产新建项目与市政基础设施投资,两者合计贡献了行业约70%的订单量。随着房地产行业进入“存量优化”阶段,2024年全国供水类PPP项目仅23个,较2020年高峰时期的超120个项目暴跌超80%,项目平均规模也从2020年的1.2亿元萎缩至2024年的3800万元,部分三四线城市甚至出现“零新项目招标”的极端情况。

房地产新开工面积的持续下滑,直接导致上游二次供水设备需求:2025年1-9月全国房地产开发投资同比下降13.9%,住宅投资同比下降14.6%,头部设备厂商,年报业绩预告中明确提及“房地产行业调整导致的需求不足”是核心原因。

尽管局部地区的老旧小区改造、城乡供水一体化项目释放了部分存量需求————但这类项目的单批规模普遍较小(单项目设备采购额多在50-200万元区间),且分散在全国数千个区县,难以填补房地产配套项目下滑留下的订单缺口。行业整体已从“大项目批量爆发”的增量时代,进入“小项目零散释放”的存量时代。

1.2 竞争态势的“白热化”恶化

市场蛋糕缩小的直接结果,是竞争烈度的几何级提升,行业正加速从“分散竞争”向“寡头垄断”演进,中小企业的生存空间被持续挤压:

•头部集中加速:2025年行业CR5(前五大企业市场占有率)达56.9%-61%,较2020年的48.3%提升超10个百分点。头部企业凭借规模化产能、全产业链服务能力与更低的融资成本,通过“低价+垫资”的组合策略抢占中小项目,进一步压缩中小企业的生存空间。

•中小企业加速出局:据行业协会统计,2022-2025年,年营收低于3000万元的二次供水设备制造企业中,有17.6%停止新设备生产或转型为纯代工企业。部分中小企业为获取订单,甚至将设备报价压低至成本线以下。

•低价竞争的连锁恶果:低价中标导致设备质量严重下滑,中国建筑金属结构协会2026年初发布的报告显示,市场上约30%的二次供水设备因偷工减料(如使用非标不锈钢、简化防腐工艺),实际使用寿命不足5年,远低于国家规定的10-15年标准。这不仅加剧了居民的用水安全隐患,也导致行业整体口碑受损,陷入“低价→低质→更低价”的恶性循环。

1.3 利润率的“断崖式”下滑

在项目数量收缩与竞争加剧的双重挤压下,行业利润率进入“下行通道”,盈利模式的结构性缺陷暴露无遗:

•硬件利润薄如纸:传统硬件销售的平均利润率已从2020年的15%-20%降至2025年的5%-10%,部分中小企业的代工业务甚至接近亏损。

•成本波动雪上加霜:以304不锈钢板材为例,其价格从2024年初的1.8万元/吨涨至2025年中的2.2万元/吨,涨幅达22%,直接侵蚀了企业的利润空间。而中小企业由于采购规模小,难以与上游供应商签订长期锁价协议,对原材料价格波动的敏感度远高于头部企业。

•服务端的逆向增长:与之形成鲜明对比的是,二次供水运维服务的平均利润率达28%-35%,远高于硬件销售端。例如,江苏某县级市的二次供水运维项目中,设备供应商通过向居民收取每户每月3.5元的“智慧供水服务费”,实现了12%的净利率,且收入可持续性极强——该项目的服务合同期限长达8年。这一数据直接印证了行业转型的必然方向:从“卖设备”转向“卖服务”。

二:短期机会(1-2年)——活下去,抓现金流

对于二次供水设备厂家而言,未来1-2年的核心目标是“活下去”,而非“求发展”。必须聚焦那些需求刚性强、回款周期短、技术门槛相对较低的领域,快速回笼现金流以应对行业寒冬。

2.1 抢食“存量更新”蛋糕——设备更新与智慧运维

在增量市场萎缩的背景下,存量设备的更新与运维已成为最确定的短期机会。住建部2023年发布的《关于加快推进城市供水设施改造升级的指导意见》明确要求,2025年底前完成全国80%以上城市老旧二次供水设施的标准化改造。据中国建筑学会预测,2025-2030年全国有60万套老旧二次供水设备进入强制更新周期,对应年均市场规模超420亿元。

这一领域的核心优势在于需求刚性强——超期服役的设备存在水压不稳、水质污染甚至爆管的风险,地方政府与居民的改造意愿强烈,且资金来源相对明确(多为财政专项补贴或居民维修基金)。对于设备厂家而言,切入这一市场的关键在于:

•提供标准化的改造方案:例如,针对2000年前建成的老旧小区,推出“无负压设备+不锈钢管网+水质监测模块”的一体化改造包,可将单项目的改造周期从传统的30天压缩至15天,同时降低10%的施工成本。

•布局智慧运维服务:传统的物业自管模式存在“专业能力不足、运维成本高、设备故障响应慢”的痛点——例如某一线城市的老旧小区,物业自管模式下的二次供水设备年运维成本达12万元,且水质合格率仅为92%。而第三方运维服务商可通过远程监控、预测性维护等手段,将运维成本降低30%以上,同时将水质合格率提升至99.5%以上。

从市场渗透率看,2023年全国二次供水设施的第三方运维渗透率达49%,且呈现逐年提升的趋势。对于中小企业而言,与其在硬件市场与头部企业死磕,不如转型为区域型运维服务商。

2.2 蹭上“政策红利”快车——城中村改造与万亿国债

2025-2026年,两大国家级政策红利将为行业提供短期增量:

•城中村改造的设备需求:2024年7月国务院印发《关于在超大特大城市积极稳步推进城中村改造的指导意见》,申万宏源证券测算,本轮城中村改造每年投资规模达1.5-2.1万亿元,累计投资金额7.3-10.6万亿元。这类项目的二次供水设备采购占比达58.9%——例如天津某城中村改造项目,总投资1.2亿元,其中设备购置费达7068万元——且要求设备具备“静音、节能、智能化”的特性,为具备技术优势的企业提供了机会。

•万亿国债的贴息支持:2025年增发的超长期特别国债中,有明确的城乡供水一体化、供水管网改造支持方向。例如国内某些城市将国债资金用于二次供水改造,政府补贴比例达40%,有效降低了居民和企业的资金压力。更关键的是,国债项目的回款周期普遍在6-12个月,远短于房地产配套项目的18-24个月,对于急需现金流的企业而言,是不可错过的优质订单来源。

2.3 打造“差异化”壁垒——静音管中泵与高附加值产品

在低价竞争的红海市场中,差异化是中小企业的唯一破局之道。2025-2026年,两类高附加值产品的需求呈现爆发式增长:

•静音管中泵:解决民生痛点的刚需产品:传统二次供水设备的运行噪音可达60-70分贝,泵房周边居民的投诉率高达35%。而静音管中泵采用“永磁同步电机+减震底座+水冷降噪”技术,运行噪音可低至30-38分贝(相当于日常对话声),无需单独建造隔音泵房,可直接安装于管道井内。例如高层住宅改造项目中,采用静音管中泵后,泵房噪音从75分贝降至38分贝,居民投诉率直接清零。据行业报告,2025年静音管中泵的市场需求年均增长10%以上,且因核心降噪技术掌握在少数企业手中,产品溢价能力显著高于传统设备——部分高端产品的利润率可达25%以上。

•无负压供水设备:政策驱动的标准化需求:2025年无负压供水设备的全国市场规模达186.7亿元,较2021年的98.3亿元实现年均复合增长率17.4%。住建部明确要求,2027年起全国新建住宅项目必须强制配置无负压供水设备,这意味着该产品的市场需求将持续刚性增长。从区域分布看,华东、华南地区的无负压设备渗透率已达68%、62%,接近饱和;而华中、西南、西北地区的渗透率仅为41%、37%、33%,存在显著的增量空间。

三:中长期转型(3-5年)——谋发展,塑壁垒

熬过寒冬后,行业格局将彻底重构。那些能够提前布局新兴赛道、构建长期壁垒的企业,将在未来的市场中占据主导地位。对于二次供水设备厂家而言,中长期转型的核心逻辑是“从单一设备供应商,向综合水务解决方案服务商升级”。

3.1 拥抱“智慧水务”与数字化平台

智慧水务是行业转型的核心方向,也是头部企业抢占未来市场的关键赛道。其本质是通过数字化技术,将二次供水设备从“被动运行的工具”升级为“主动感知的节点”,实现从“卖设备”到“卖数据+服务”的商业模式跃迁:

•市场规模与招标趋势:据水务加统计,2025年全国智慧水务千万级项目共61个,总投资12.3亿元,主要集中在湖北(12个)、广东(10个)等水资源压力较大的省份。其中,二次供水智能化改造占比达37%,核心需求是“设备远程监控、漏损预警、能耗优化。

•技术门槛与接入要求:要接入水务公司的智慧平台,设备厂家需满足明确的技术标准:一是支持MQTT/Modbus等主流物联网协议,设备ClientID需唯一标识,数据上传频率≥5分钟;二是具备边缘计算能力,可在设备端完成数据预处理,漏点定位误差≤5米,水质超标预警提前≥2小时;三是通过ISO9001质量体系认证、CCC强制认证等基础资质。此外,部分一线城市还要求设备具备国产化适配能力,可对接华为鸿蒙、统信UOS等国产操作系统。

•商业模式的本质变化:智慧水务的盈利模式不再是“一锤子买卖”,而是“长期订阅+增值服务”。

3.2 掘金“直饮水”与健康供水

随着居民健康意识的提升,“从源头到龙头”的高品质供水已成为行业新的增长点。直饮水并非简单的“自来水净化”,而是通过独立管网输送的、符合更高标准的饮用水,其市场潜力远超传统二次供水设备:

•政策与市场的双重驱动:住建部2026年1月发布的《全国城镇老旧小区改造进展情况》显示,2025年全国新开工改造的5.4万个城镇老旧小区中,超30%将管道直饮水纳入了改造内容,较2024年提升18个百分点。据中国城镇供水排水协会统计,截至2024年底,全国已建成并投入运营的直饮水项目共计1872个,其中政府主导型项目占比58.3%。头部企业如中国水务,2025年直饮水投产项目数超9800个,服务人数超1100万,运营服务收入同比增长7.2%。

•市场渗透的核心痛点:目前全国直饮水渗透率不足10%,主要痛点是居民认知偏差与管网改造成本——调研显示,68%的用户认为直饮水“只是更干净的自来水”,付费意愿较低。但试点数据显示,当直饮水水价低于桶装水的50%时,用户接受度将大幅提升:此外,直饮水的管网改造成本较高(单小区改造费用约为150-200元/户),但政府补贴可覆盖40%-60%,有效降低了居民的负担。

•设备厂家的切入路径:对于设备厂家而言,直饮水的机会在于“分质供水设备+管网运维”——此外,直饮水设备的利润率普遍高于传统二次供水设备,部分高端净化设备的利润率可达30%以上。

3.3 布局“低碳节能”与碳中和

在“双碳”目标的驱动下,节能降耗已成为水务行业的硬性要求,也是设备厂家构建技术壁垒的关键方向:

•政策补贴的精准支持:2026年3月,工信部、国家发改委等四部门联合印发《节能装备高质量发展实施方案(2026—2028年)》,将节水装备纳入重点支持范围,对纳入国家重大技术装备目录的产品,采购方可享受不超过销售价格30%的补贴。此外,部分省市对一级能效/水效设备给予20%的采购补贴,单设备最高补贴可达2000元。这些补贴政策直接降低了客户的采购成本,也为设备厂家的技术研发提供了资金支持。

•核心节能设备的市场表现:

◦永磁变频叠压供水设备:该设备采用高效永磁电机+矢量变频技术,综合节电率可达30%——例如,市政压力较低的超高层项目,回收周期约1.5年;市政压力较高的多层项目,回收周期约3年。

◦太阳能供水系统:尽管目前在二次供水场景的应用较少,但部分水厂的试点项目已验证其可行性——随着光伏组件成本的持续下降(2025年组件价格较2020年下降超40%),太阳能供水系统有望在3-5年内成为农村供水与城郊小区的主流选择。

•设备厂家的技术布局:目前,头部设备厂家已开始布局“光伏+储能+供水”的一体化系统。

3.4 延伸“产业链”与跨界融合

未来的竞争不再是单一设备的竞争,而是全产业链服务能力的竞争。二次供水设备厂家的产业链延伸方向主要有三个:

•向上游延伸:整合原材料采购、核心部件制造环节,降低生产成本。

•向下游延伸:从“设备销售”延伸至“工程安装、运维服务、水务投资”。

•跨界合作:与华为、阿里等科技企业合作,将物联网、AI技术植入传统设备。

四:厂家自身发展的策略建议

面对行业变革,不同规模的厂家需根据自身优势,制定差异化的发展策略,切勿盲目跟风。

4.1 大型厂家:整合与生态

大型厂家(年营收≥5亿元)的核心优势是资金、产能与品牌,应采取“横向整合+生态赋能”的策略:

•横向整合:通过并购中小企业,扩大市场份额,完善产品线。

•生态赋能:构建覆盖“设备制造-智慧平台-运维服务-水务投资”的全产业链生态,为客户提供一站式解决方案。

•国际化布局:拓展海外市场,尤其是“一带一路”国家的供水项目。

4.2 中型厂家:聚焦与挖潜

中型厂家(年营收1-5亿元)的核心优势是区域渠道、定制化能力与快速响应能力,应采取“区域深耕+产品聚焦+服务转型”的策略:

•区域深耕:聚焦1-2个省份的市场,做深做透,成为区域龙头。

•产品聚焦:专注于静音管中泵、无负压供水设备等细分产品,打造“小而美”的竞争优势。

•服务转型:从“卖设备”转向“卖服务”,为区域客户提供运维服务。

4.3 小型厂家:求专与联盟

小型厂家(年营收<1亿元)的核心优势是灵活与细分领域的技术优势,应采取“专精特新+代工合作”的策略:

•专精特新:专注于某一细分领域,成为“隐形冠军”。

•代工合作:与头部企业合作,成为其代工基地,利用头部企业的订单优势存活。

•差异化服务:提供本地化的安装、维修服务,弥补头部企业在服务网络上的不足。

五:结论与展望

二次供水设备行业的“春天”,不会是过去那种遍地黄金、闭着眼赚钱的“镀金时代”,而是一个需要精耕细作、价值创新的“白银时代”。这个时代的核心特征是:

•市场结构的变化:从“增量扩张”转向“存量优化”,设备更新与运维服务将成为核心需求——据中国建筑学会预测,2028年,存量设备更新与运维服务的市场规模将超过传统设备销售的市场规模。

•竞争逻辑的变化:从“价格竞争”转向“价值竞争”,企业的核心竞争力将从“产能规模”转向“技术创新、服务能力与数字化水平”——例如,具备智慧水务平台能力的企业,其产品溢价能力将比传统企业高20%以上。

•盈利模式的变化:从“硬件盈利”转向“服务盈利”,长期稳定的现金流将取代短期高额利润,成为企业生存与发展的关键——例如,运维服务的现金流占比可达企业总现金流的60%以上。

给行业同仁的建议:

•不要浪费一场危机:市场萎缩并不可怕,可怕的是在危机中迷失方向。真正的强者,会在危机中寻找机会,重构核心竞争力。

•紧跟政策导向:密切关注住建部、发改委等部门的政策动态,尤其是城中村改造、万亿国债、智慧水务等领域的政策——例如,2025年的万亿国债项目,为行业提供了超千亿元的订单增量,那些提前布局的企业,已从中获得了丰厚的回报。

•坚持技术创新:加大在智慧水务、静音管中泵、节能设备等领域的研发投入,打造差异化优势。

•拥抱服务转型:从“卖设备”转向“卖服务”,构建长期稳定的现金流。

展望未来:到2030年,中国二次供水设备行业将形成“头部企业做生态、中型企业做产品、小型企业做服务”的竞争格局。那些能够提前布局新兴赛道、构建长期壁垒的企业,将在这个时代脱颖而出,迎来属于自己的“春天”。