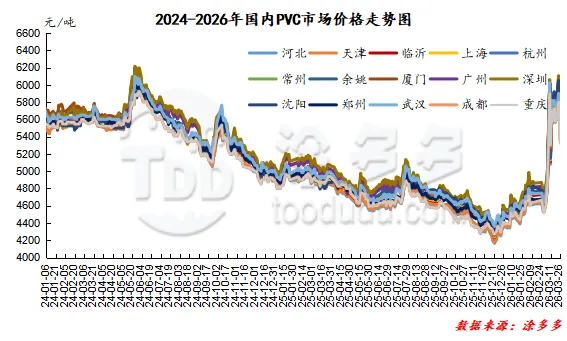

本周(2026.3.19-2026.3.26) 周内现货市场价格综合对比呈现下跌的趋势,周一出现期货出现最高点6364,相应的现货报盘也出现大幅暴涨的局面,但行情出现最高点后迅速下跌,风险度攀升。周内的影响因素:1、期货盘面期价的运行周一出现大幅上涨高点6364甚至逼近涨停点,但周二至周三两天时间大幅下跌,周四低点5553对比高点价差811,期货交易的风险度骤增,行情突变。2、供应方面来看,从装置变化的情况可以看到,乙烯法方面开工率下调,未来时段基本存在降低负荷的预期,但电石法方面开工率提升,近期不断上涨的行情使得PVC单品出现利润,提振了电石法企业的开工积极性,电石法的检修计划呗推迟。3、需求方面来看,PVC下游刚需未见较大的变化,但价格的宽幅调整仍令中间商活跃,高位价格抑制需求,在周三价格下跌后,现货市场成交增多。4、成本方面,周内原油以及单体价格小幅下跌,电石方面上涨100-200元/吨。5、周内中东战事开始在缓解和紧张中来回切换,造成国内商品宽幅调整。整体来看期现两市周内先大涨后大跌。从估价对比来看,其中华北地区下跌155元/吨,华东地区下跌345元/吨,华南地区下跌255元/吨,东北地区下跌125元/吨,华中地区下跌130元/吨,西南地区下跌300元/吨。中国台湾台塑PVC出口3月份船货离岸价环比2月上调40美元/吨,台湾FOB报650美金,中国大陆CFR到岸价720美金,印度CFR到岸价720美金,东南亚CFR到岸价715美金。

4、PVC期现基差对比

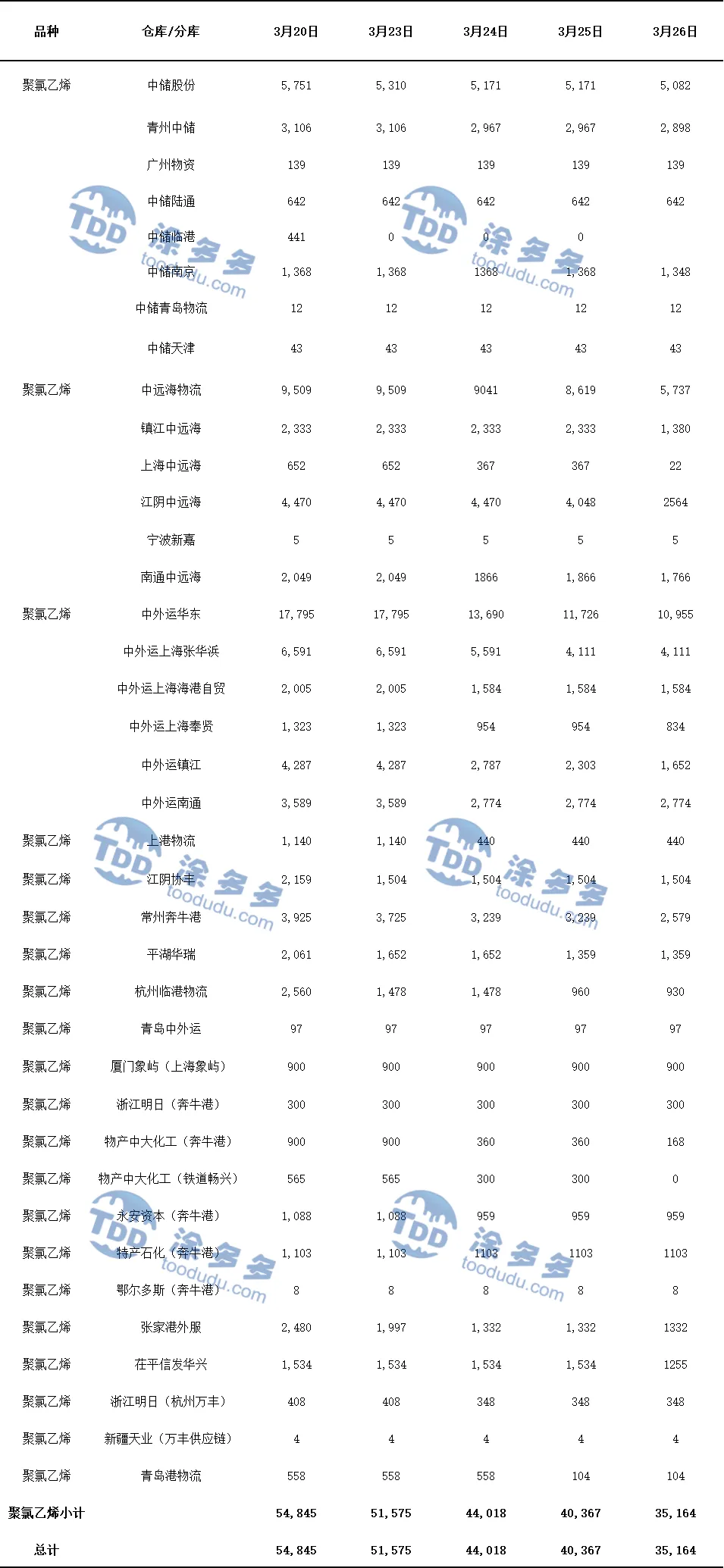

5、PVC仓单日报

6、后市预测

期货方面:PVC2605合约期价周四时段夜盘开盘,期价下跌至最低点5553后小幅度反弹,但涨幅较小随后窄幅调整。早盘开始后期价继续呈现先跌后涨的趋势期价,午后期价未见较大的调整动向。周四小幅度增仓,成交方面来看其中空开24.6%对比多开22.5%,行情降温后期价走势表现不稳,开始出现小空单,技术层面显示布林带(13、13、2)三轨收窄,期价在中轨下方运行,但未到下轨范围。日线级别的KD线死叉趋势扩大,MACD两线交叉。技术收线略偏空,短期之内期价的运行继续观察低位区间5500-5600范围的支撑。

现货方面:近期期现两市行情有所降温,从PVC的基本面来看,供应端口电石法开工基本接近8.45成处于较高的水平,而乙烯法方面开工在6.75成并且未来还有下降的预期,需求层面目前时段未见较大的变化,但节后持续暴涨的行情令社会库存出现转化,目前的供需层面相比前期低迷至暗时刻好转,但毕竟是以电石法占比较大的产品,因此在大宗商品降温出现时,PVC作为交易的活跃品种极易成为被率先打压的对象,我们也可以看到在塑化板块中,虽有上涨但对比聚烯烃类涨幅不可相比,但下跌却成为3P板块中跌幅较大的品种。整体来看短期之内PVC现货市场或在目前下调的基础上蛰伏整理。

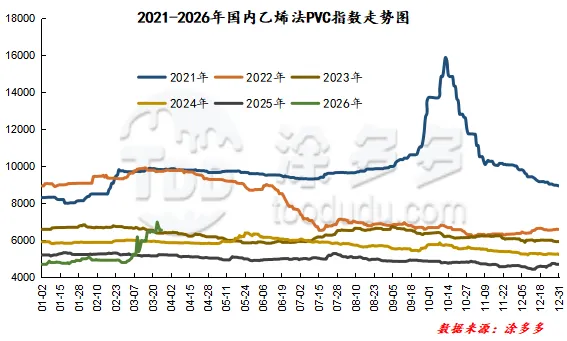

据涂多多数据测算,3月26日国内电石法PVC现货指数为5482.96,相比上周同期下跌241.82,幅度4.224%。乙烯法PVC现货指数为6540.87,相比上周同期上涨52.17,幅度0.804%,电石法指数下跌,乙烯法指数上涨,乙烯法-电石法指数价差1057.91。

8、本周PVC(粉)市场价格

单位:元/吨

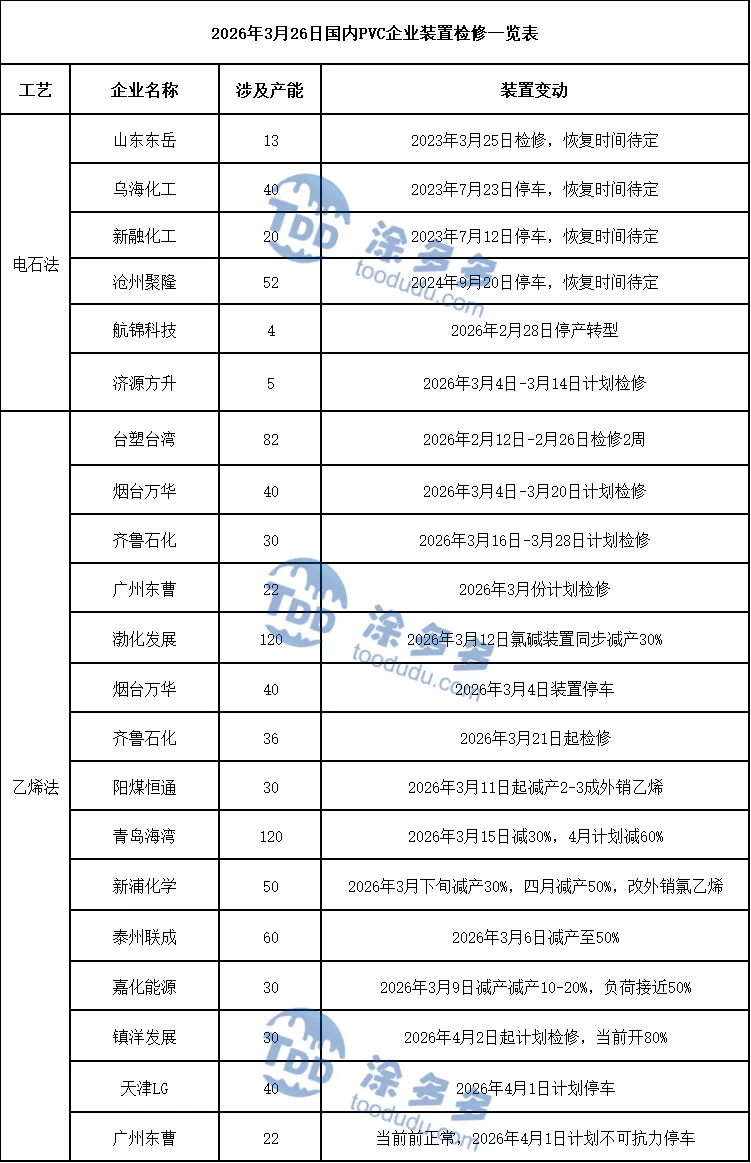

9、本周生产企业装置情况一览表

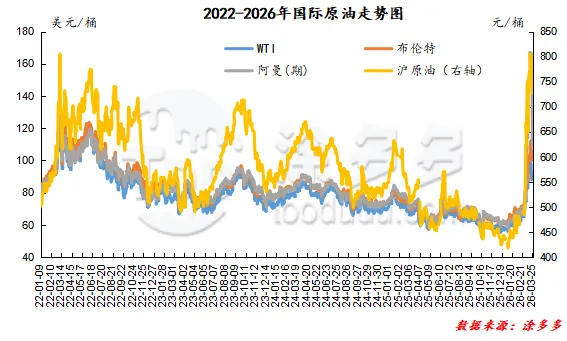

截止到3月25日,WTI价格为90.32美元/桶,较上周同期下跌6.0美元;布伦特价格为102.22美元/桶,较上周同期下跌5.16美元,阿曼(期)价格为109.55元/桶,较上周同期下跌43.57美元,沪原油727.2元/桶,较上周同期下跌24.0元/桶。

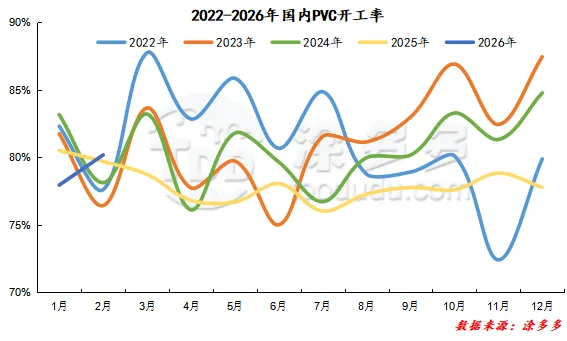

三、本周PVC厂开工率统计

本周PVC生产企业产能利用率在79.37%,环比下降0.56%;其中电石法在84.55%,环比上升2.14%,乙烯法在67.55%,环比下降6.76%。

来源 | 涂多多产业大数据部

裴老师 18519110691

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?