全球金属冲击带来短期风险,但也创造机遇

全球金属冲击带来短期风险,但也创造机遇

能源冲击将推迟金属需求复苏近几个月来,金属需求表现参差不齐。中国消费增长放缓,美国和欧洲的需求扩张也较为疲软。由于金属价格脱离基本面,我们认为需求需要在第二季度加速以维持涨势。然而,与中东相关的能源冲击可能会推迟这一走强——过去此类冲击曾因经济活动停滞而使需求增长最多减少1个百分点。铜价尤其难以维持。因此,市场参与者减少对铜这一红色金属的多头头寸并不意外;铝也受到了此次回调的影响,考虑到中东地区占全球供应量的9%,这多少有些违反直觉。然而,随着敌对行动结束以及电网支出增加,铜和铝最终都可能受益。铀可能因核能重新受到关注而获益。

能源安全与独立重回焦点当然,中东的焦点已从纯粹的政治评估转向对该地区大宗商品资产和物流的影响。海德鲁公司表示,其卡塔尔工厂(产能63万吨)重启可能需要6-12个月,而卡塔尔方面指出,修复拉斯拉凡液化天然气设施(约占全球供应量的3.5%)受损部分可能需要3-5年。即使敌对行动结束,冲突的连锁反应可能仍会持续。当前最大的风险是什么?供应链中断已导致能源价格上涨,但人们对短缺的担忧也在加剧,这很可能会直接导致一些国家经济放缓。因此,能源安全/独立问题重新受到关注并不意外。例如,欧盟委员会主席乌尔苏拉·冯德莱恩指出,世界仍然过于依赖化石燃料。重构全球能源体系将需要金属。

电网投资需要大量金属中国在电网多元化方面取得了显著进展,提前超额完成了"十四五"规划的可再生能源目标。话虽如此,2025年下半年的电网支出有所下降,并且存在今年中国仅新增200GW太阳能/风能装机容量的风险(2025年为400GW),尽管基础设施支出可能会在一定程度上抵消这一影响。尽管如此,中国电网建设尚未完成,其他国家也可能需要加快支出。事实上,我们估计,到2030年,中国、美国和欧洲的发电装机容量每年至少需要分别增长4%、2%和2%,才能勉强满足基本电力需求。金属将成为受益者。因此,铜和铝需求应会反弹,同时核能也可能重新获得推动,这将对铀价构成支撑。

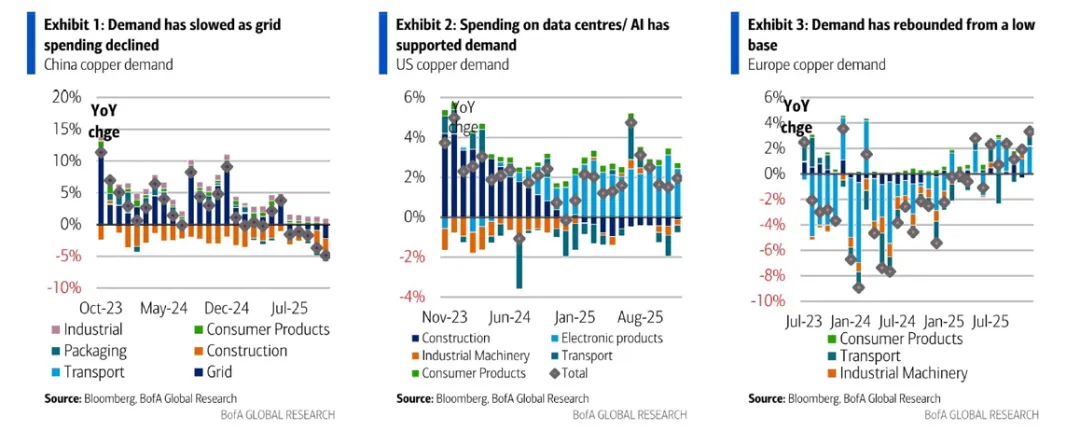

近几个月金属需求增长表现参差不齐2026年初基础金属价格上涨,但基本面表现有些参差不齐。图表1反映了这一点,显示中国铜消费面临压力,很大程度上受到电网支出在经历一段强劲投资期后回落的影响,也因为政府从固定电价收购转向浮动电价机制。与此同时,中国以外地区的需求仅实现低个位数增长。数据中心投资和电网支出支撑了美国的需求,而欧洲的需求则因该地区情绪改善而从极低基数反弹。

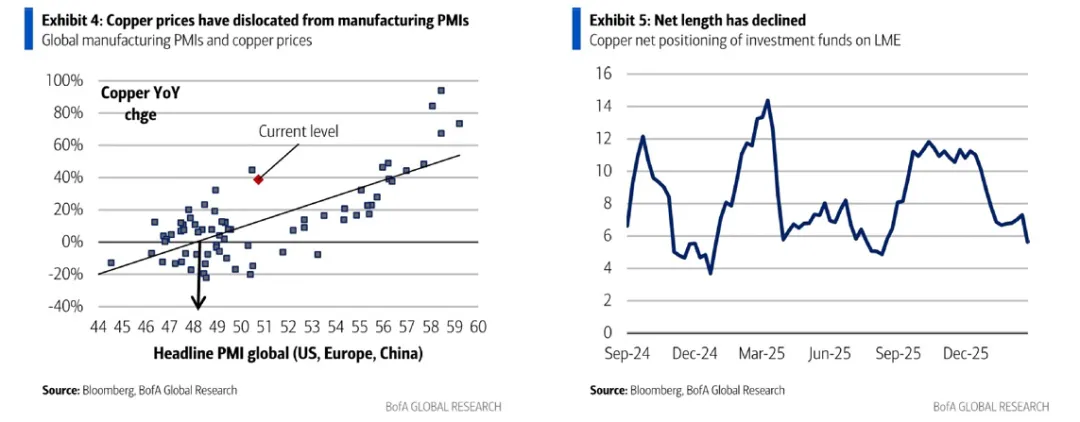

考虑到这种疲软,我们预计2026年上半年平均铜价将低于13,000美元/吨(5.90美元/磅)(参见《全球金属周报:政府在电池金属领域起主导作用》)。我们承认价格已跑赢基本面(图表4),同时也认为全球需求需要增强才能延续涨势。

我们现在担心中东战争可能推迟消费的反弹。这些担忧也是投资基金减少铜净多头头寸的原因之一(图表5)。图表6概述了近几十年来主要的石油供应中断事件。

对需求的阻力也体现在图表8中,该图表显示金属需求在能源价格冲击期间通常会放缓。这一点值得关注,因为即使铜价已与某些周期性基本面脱节,自中东战争爆发以来,传统关系在某种程度上已重新显现。事实上,铜与标普500指数的相关性在2025年和2026年1月/2月分别为0.26和0.31,但自3月初以来,这些相关性已升至0.51。如何解读?市场参与者因担心中东战争可能持续更长时间而进行跨资产去风险操作。

随着石油和天然气价格上涨,一个关键问题是战争何时结束。虽然这无疑很重要,但一个或许更相关的问题是经济活动与物流何时能正常化:以具体问题为例,卡塔尔因天然气限制而关闭其63万吨铝冶炼厂时,海德鲁公司预计恢复正常生产需要6-12个月。同样,卡塔尔表示,修复拉斯拉凡液化天然气设施(约占全球供应量的3.5%)的受损部分可能需要3到5年时间。

中东战争将打击需求我们在最近的一份《大宗商品策略师》报告中评论了长期冲突的影响(《大宗商品策略师:如果伊朗战争持续下去会怎样?》),欧洲央行也提到了这种动态,并概述了两种情景(另见《全球经济展望:伊朗:霍尔木兹海峡困境》和《全球经济展望:伊朗:瓶颈故事》)。

不利情景:假设在2026年第二季度,通过霍尔木兹海峡的40%的石油和液化天然气流量中断,主要是由于海峡封锁,而能源基础设施未遭受重大破坏(超出已发生范围)。这导致大宗商品价格大幅上涨和金融市场不确定性暂时上升。假设中断持续到2026年第三季度,之后供应量恢复正常。由于假设中断反映了封锁而非基础设施破坏,一旦限制解除,供应恢复相对较快。

严重情景:假设供应中断比不利情景更强烈、更持久。能源供应冲击更大,假设通过霍尔木兹海峡的60%的石油和液化天然气流量(在第二季度)中断。此外,假设部分中断源于军事行动破坏能源基础设施,从而延迟了供应的恢复。因此,供应量直到2027年第一季度才开始恢复正常,并且正常化过程比不利情景更缓慢。不确定性增加更剧烈且更持久。

具体谈到这些情景对经济活动的影响,欧洲央行概述道(图表9和图表10):

在不利情景下,对欧元区经济的影响被认为是暂时的。这些影响主要通过能源成本上升导致实际可支配收入减少、外部需求疲软以及通过VIX渠道影响投资决策的金融条件收紧来传导。根据欧洲央行-BASE模型的模拟,2026年实际GDP增长率比基准情景低约0.3个百分点,2027年低约0.1个百分点。随着能源价格和不确定性恢复正常,GDP增长将恢复部分损失,并在2028年比基准情景高0.2个百分点。能源冲击是经济放缓的主要驱动力,尤其导致消费下降。抑制欧元区出口的全球溢出效应以及抑制投资的不确定性也起到推波助澜的作用。

在严重情景下,能源价格的影响被认为更强烈、更持久,并伴随着高度不确定性的影响。2026年和2027年实际GDP增长率分别比基准情景低0.5和0.4个百分点,2026年第二和第三季度出现季度负增长。虽然能源冲击仍是主要驱动因素,但不确定性也发挥了作用,并与全球溢出效应一起加剧了经济下行。

图表11和图表12说明了这一点,显示在能源价格飙升期间,金属需求可能下降近1个百分点。结合背景来看,过去十年铜需求年均增长约2%,因此能源价格飙升可能足以使市场从短缺转为过剩。

评估电网虽然我们担心短期内金属面临的不利因素可能持续,但也看到了机遇。谈到能源安全,欧盟委员会主席乌尔苏拉·冯德莱恩表示,"中东的事态发展再次提醒我们,过度依赖化石燃料的风险。这就是为什么我们必须继续改善能源市场运作,吸引更多清洁技术投资,并推进向清洁、本土能源的转型。" 投资电网需要大量金属。

回顾2025年的发展,中国国家能源局表示,可再生能源总装机容量同比增长24%,达到2.34太瓦。具体数据如下:

随着2025年下半年电网支出放缓,人们开始担忧今年中国可能会略微减少支出,以便将近期建成的产能并入电网。

那么2026年将如何发展?国家能源局认为,今年中国发电装机容量增量将超过400吉瓦,其中可再生能源预计贡献300吉瓦。因此,到2026年底,全国发电装机容量应达到4.3太瓦,其中非化石能源发电装机容量将达到2.7太瓦,约占总装机容量的63%,而煤电装机容量占比将降至约31%。

将这些数据与背景联系起来,引用2026年全国能源工作会议的内容,中国国家能源局指出,今年可部署超过200吉瓦的风能和太阳能,略低于2025年的400吉瓦,这也是短期内需要谨慎的另一个原因。尽管如此,虽然发电能力投资可能放缓,但中国很可能会加快电网基础设施投资,包括输电和配电线路。

不断增长的电力需求需要增加电网支出图表17反映了这一点,证实了全球发电能力的转变,可再生能源将获得更多市场份额。图表18从另一个角度分析,估计中国、美国和欧洲的发电装机容量每年至少需要分别增长4%、2%和2%(此分析假设电网需要以潜在实际GDP增长率增长,并考虑了可再生能源较低的容量系数,即一个国家/地区的脱碳需求需要增加电网支出)。

国际能源署在其《可再生能源2026》报告中反映出的最新估计也体现了这一动态,该报告指出,"在全球范围内,在电力密集型产业、空调、数据中心需求强劲增长以及终端行业持续电气化的背景下,电力需求与经济增长之间的联系正在发生趋势性转变。过去三十年,全球电力消费仅在2000-2001年经济衰退后、2008-2009年金融危机期间或2020年疫情期间等经济冲击相关时期,才出现过显著快于世界经济增长的情况。然而,2024年是电力需求增长远超经济增长的第一个正常年份。尽管由于天气影响,这一趋势在2025年略有逆转,但在我们的整个预测期内,电力需求增长预计将超过GDP扩张速度。在一些地区已经可以观察到电力需求增长与经济增速脱钩的趋势转变。自2020年以来,中国的电力消费增长速度一直快于其经济增长速度。虽然传统上美国和欧盟的电力需求增长远低于经济增长率,但随着电力消费与GDP之间的差距开始缩小,这种情况正在改变"。

以上内容为节选,如需获得更多实时外资研报,欢迎加入猫哥的研报圈本公众号所发布的内容,仅供行业交流与学习参考之用,不构成任何投资建议或商业决策依据。市场存在不确定性,投资决策请基于个人判断与风险承受能力。