市场观察 | 行业投资 | 投研精选

重要提示:本系列文章为微信公众号【艾文大叔的投资笔记】特邀资深市场人士【后退的发际线】原创。因为资深,所以发际线后退。此信息仅作为交流之用,在任何情况下,其中的信息或所表述的意见并不构成对任何人的投资建议。

周市场回顾与展望

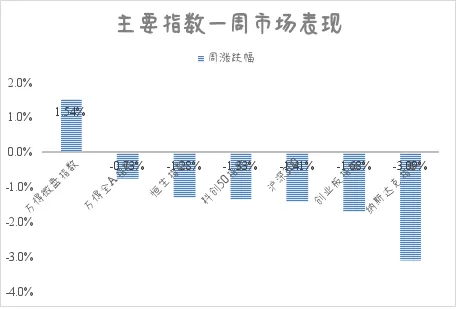

1、整体市场表现:

2、本周要闻点评:

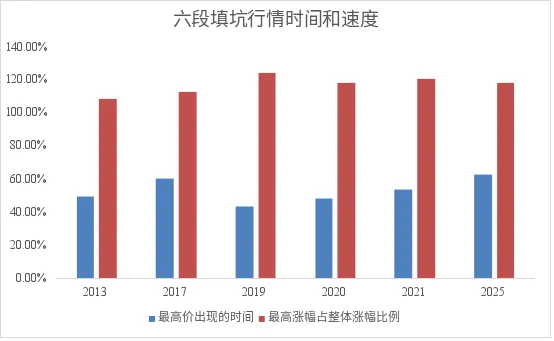

填坑行情的黄金交易时间

沪深两市自2013年至今,不含今年3月的美伊冲突,共有大约6段不改变市场原有趋势的“挖坑-填坑-震荡”行情。

每次“挖坑行情”均又急又快,10-20个交易日完成15-25%左右的下跌,且集中发生在3、4、5这三个月。

随后的“填坑行情”则正好相反,缓慢震荡上行,填坑时间周期在30-70个交易日。

最重要的是,“填坑行情”的前半段时间贡献绝大多数利润。

那如何确立填坑行情?欢迎多关注本号。

注:数据来源WIND,沪深两市所有股价平均表现。

下周市场展望

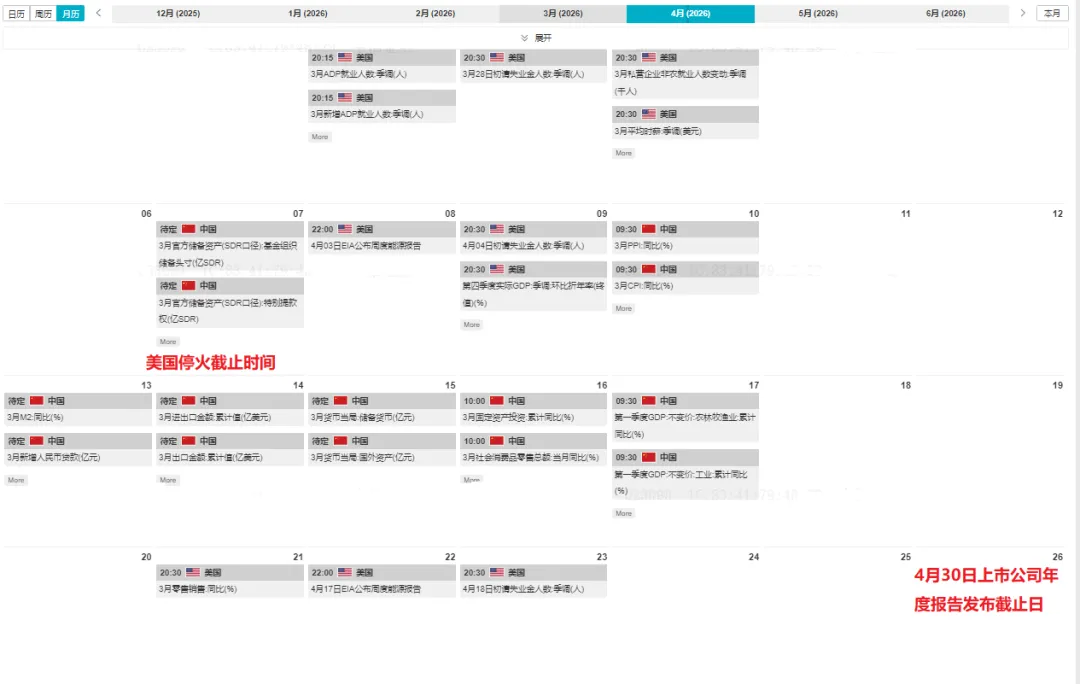

1、宏观日历

4月重点关注一季度宏观经济数据、上市公司年报、美伊冲突进展等重要事件。

2、后市交易展望:

在外围局势不继续恶化或升级的前提下,后续A股行情或许按“挖坑-填坑-震荡”演绎。

目前正处于“填坑”式反弹行情。这个过程有可能存在二次探底,反弹高度4100点(拍脑袋)。

4月初提防海外局势的尾部风险。

2025年4月仓位管理建议:重仓

3、投资机会和风险提示:

1)投资机会提示:

暂无。

2)投资风险提示:

部分上市公司2025年年度业绩暴雷风险。

观点

国金宏观-宋雪涛:市场在交易什么

核心观点节选

市场对美伊战争的认知随着时间的推移发生着明显变化,从闪电战转向拉锯战带来了广泛的宏观影响。

战争伊始,认为会快速结束的认知主要基于两个方面:去年“十二日战争”的路径依赖,以及特朗普过往良好的TACO记录。因此,初期看到资金继续流入美股押注TrumpPut,美债也并未积极定价通胀和紧缩风险;而A股相对独立于战争,基于能源自主优势的情况下存在抢占制造业份额的可能,港股也一度引发避险的中东资金流入。

但最近一周,交易出现“补偿式修正”:宏观认知的波动显著高于战争态势的变化。从过去一周的现实演绎来看,特朗普的TACO面临着明显的边际效用递减,外交斡旋和实质性谈判都没有真正展开。霍尔木兹海峡仍面临实质性中断,以色列对伊朗温和派的定点清除加剧了供应链中断长期化的担忧。美国的轰炸力度还在上升,美军已经增派了更多的兵力为登陆作战做准备,战争并没有朝着降温方向走,反而更像是在向更深层的升级阶段推进。

如果这场战争最终进入持久战状态,那么它不仅是一个中东地缘政治问题,也将成为一个全球能源、供应链、通胀、资产定价和大国安全溢价重估的问题。另一方面,美欧经济现在的实际表现无法承担货币政策跳跃式加息。美国通胀在非衰退的环境下回不去2%,就业在5%的名义增长下依然是零增长。如果转向加息,衰退并不遥远。

免责申明:在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,股市有风险,投资需谨慎。