尿素 | 情绪需求共同支撑 行情基本平稳

- 2026-06-10 14:03:30

全文3548字13图,预计阅读需12分钟

综述

虽然政策保供稳价的影响压力依旧存在,但因工业刚需持续,情绪一直偏强运行,加之市场的预期存在,所以周内企业报价大稳小动。而在指导价的影响下,下游按需采购,目前供应还算充足,因此市场行情短时也难有太大波动,阶段性随情绪而变,部分阶段僵持运行。

1、故障加检修,日产高位波动;

2、情绪需求支撑,价格下跌迟缓;

3、出口管控增严,市场仍存预期;

4、企业出货顺畅,库存继续下降。

一、政策预期博弈 行情大稳小动

本期国内尿素市场延续大稳小动行情。截止本周四山东中小颗粒主流出厂在1820-1840元/吨,均价环比持平。虽然农业返青肥需求进入收尾阶段,但复合肥、板材、三聚氰胺等工业开工陆续提升,对尿素需求稳步增加。尽管储备货源陆续投放市场,但局部尿素工厂提货依旧偏紧,企业库存继续呈现降库趋势。周三听闻,海关暂停部分化肥肥料的出口,更是强调春耕期间化肥保供稳价的指导方向。当前考虑到尿素工厂库存偏低,待发各家情况有所不同,以及在政策影响下。短期预计,尿素工厂报价延续大稳小动,市场交易情绪较为平稳。

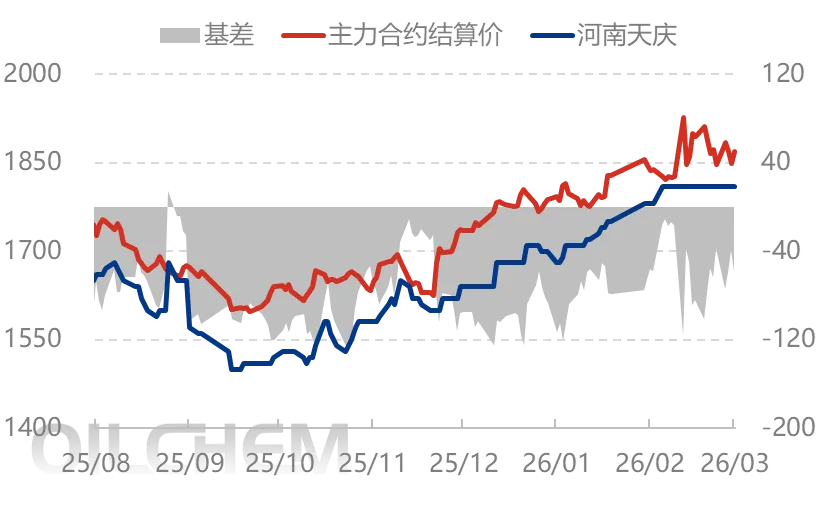

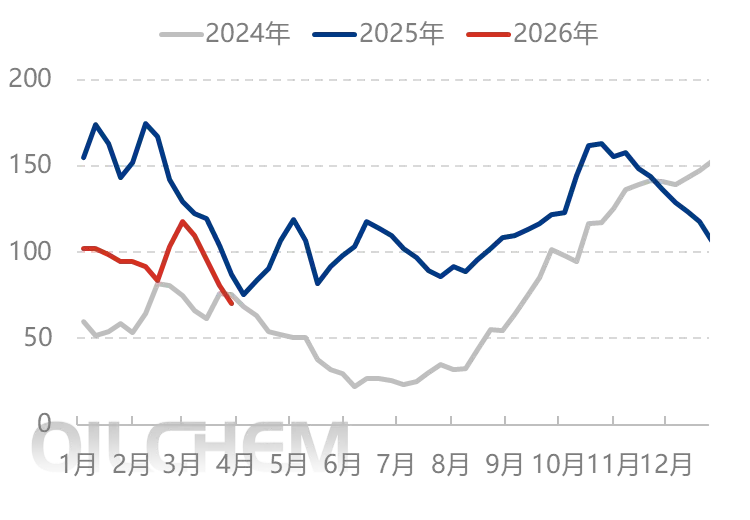

图1 中国尿素期现及基差走势图(元/吨) |

|

来源:隆众资讯 |

据隆众数据,本周(20260319-0325)供需差环比下跌24.25%,企业库存较上周减少10.84万吨。近期市场整体表现不温不火,工业按需采购,农业逐步转弱,但在情绪影响下,国内尿素行情暂时高位波动运行。山东尿素企业报价个别小幅波动,截止周四现货价格环比基本持平至1820-1840元/吨。

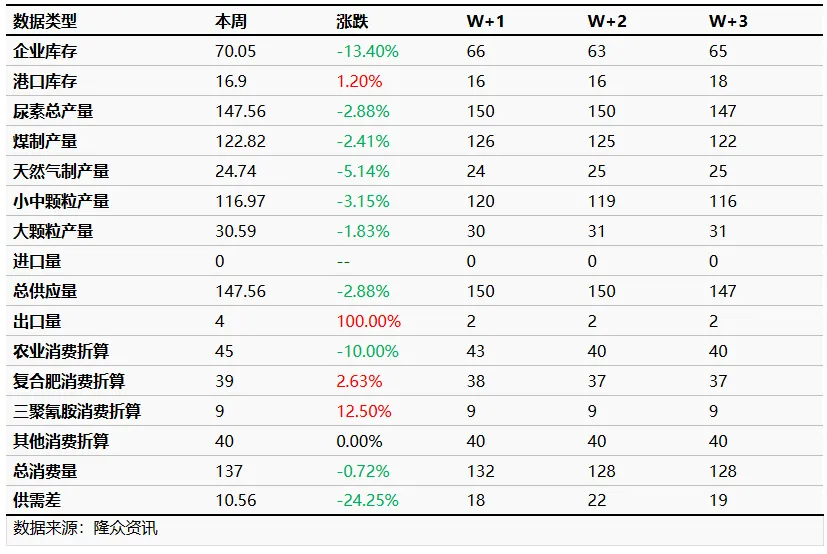

表1 2026年中国尿素供需平衡表(单位:万吨)

数据说明:

1.总供应量=尿素总产量+进口量;

2.总消费量=农业消费折算+复合肥消费折算+三聚氰胺消费折算+其他消费量(板材、车用、板材、其它化工等)+出口量;数据基本为估算值,仅供参考;

3.供需差=总供应量-总消费量;

4.企业库存、港口库存均为实际采集数据所得,并非计算数据

5.W+1表示下周,W+2、W+3依次类推。

二、日产虽有下降 供应相对充足

1、故障加检修,日产波动下降

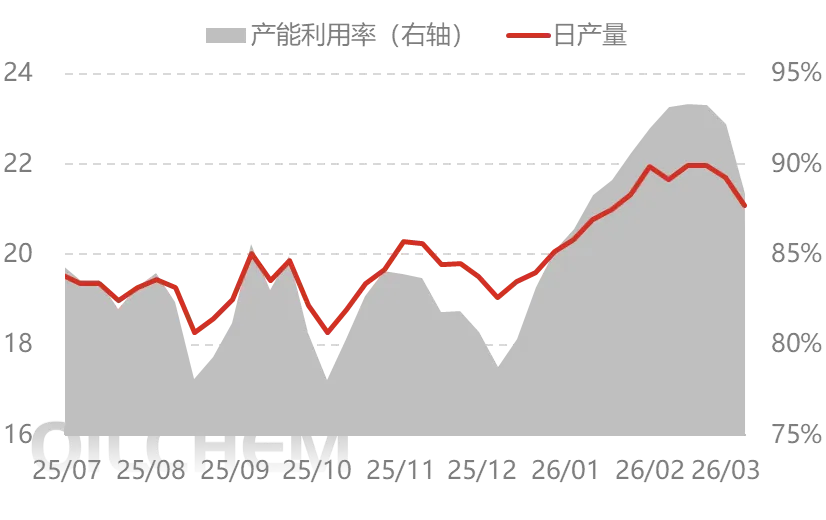

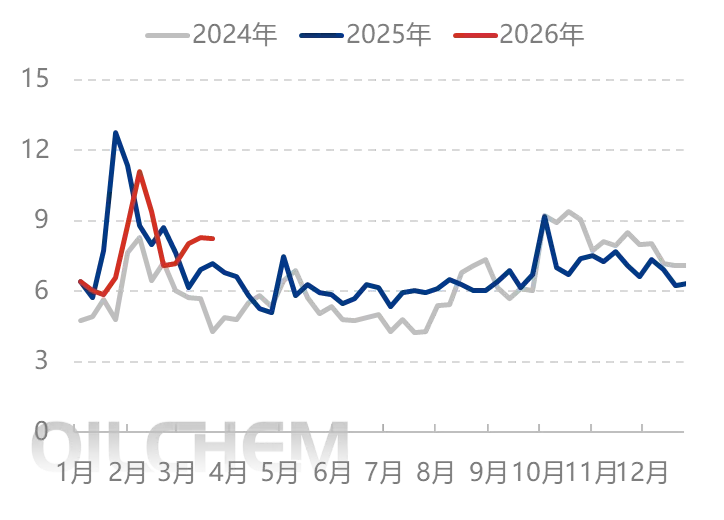

本期部分企业检修:安徽泉盛化工、昊华骏化集团、山东联盟化工、黑龙江大庆。本期恢复的企业:四川泸天化、内蒙古乌兰泰安能源、安徽泉盛化工、宁夏和宁化学、呼伦贝尔金新。本期中国尿素产能利用率88.35%,环比跌3.84%,比同期涨2.12%。

图2 中国尿素日均产量及产能利用率走势图(万吨) |

|

来源:隆众资讯 |

2、储备陆续释放,厂库仍在下降

2026年3月25日,中国尿素企业总库存量70.05万吨,较上周期减少10.84万吨,环比减少13.40%。本周期国内尿素企业库存继续下降,工业需求不断提升,虽然近期储备货源不断释放,但多数尿素工厂货源依旧偏紧,部分工厂前期库存量逐渐下降。

下周,国内尿素样本企业总库存量预计:66万吨附近,较本周期库存继续下降。下周处于放储的最后阶段,局部工厂积极放储,助推尿素企业库存呈现下降。

图3 中国尿素企业库存走势对比图(万吨) |

|

来源:隆众资讯 |

3、下游谨慎按需 订单相对平稳

截至2026年3月25日,中国尿素企业预收订单天数8.24日,较上周期减少0.05日,环比减少0.60%。近期尿素企业出货顺畅,控制接单的同时积极发货,国内尿素企业主流订单天数变化较小,基本维持在一周以上,对尿素行情起到一定利好支撑。

下周,国内尿素样本企业主流订单天数预计:8日附近,较本周期小幅减少。近期国内尿素企业出货顺畅,工厂控制新单的预售,部分发运前期订单为主,主流订单天数或继续小幅减少。

图4 中国尿素企业主流订单天数走势对比图(日) |

|

来源:隆众资讯 |

4、出口加严管控 港存维持现状

截止2026年3月26日,中国尿素港口样本库存量:16.9万吨,环比增加0.2万吨,涨幅1.20%。本周期尿素港口库存窄幅波动,主要变动为烟台港部分大颗粒货源有进港表现,不过当前市场维持保供稳价主旨,各工厂货源流向主供国内为主,加之暂无新的配额落地,出口受限之下多数港口维持稳定运行。

下周,国内尿素样本港口总库存量预计:16万吨左右,较本期数量窄幅波动。国内春耕市场现已全面启动,多数企业坚守保供稳价原则,故而整体货物集港的动力明显不足。同时,当前出口遭遇多重限制,在缺乏配额支撑的背景下,货源到港呈现极为零星的态势。有鉴于此,整体港存水平预计仍将维持当前状态,以小幅波动为主。

图5 中国尿素港口库存走势图(万吨) |

|

来源:隆众资讯 |

三、农业走货转弱,工业需求持续

随着主流区域的返青肥陆续进行,接下来农业会有个空档期出现,然后东北、南方的农业需求衔接。工业方面,复合肥、板材等开工都已提升至高位运行,原料按需持续采购进行。

1、复合肥开工继续提升

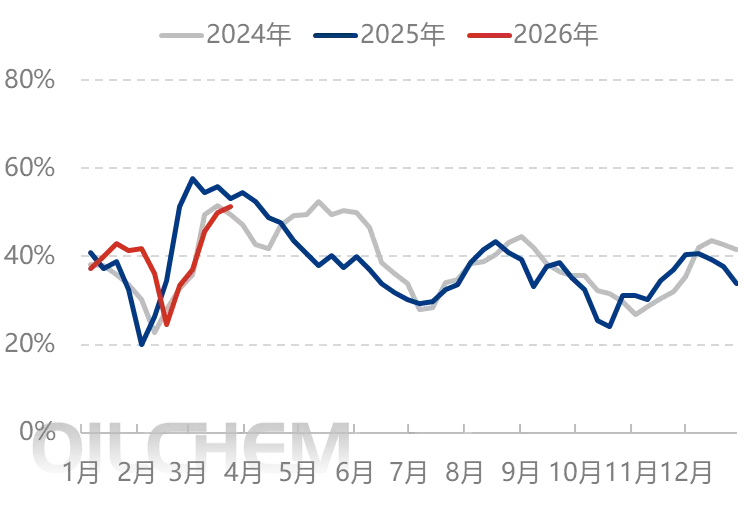

复合肥本周期产能利用率在51.24%,较上周期提升1.27个百分点。从主产区看:河北地区,为保障供应,企业开工率多维持高位;湖北地区,个别大企业开工率继续提升,中小型企业开工负荷平稳;苏皖地区,随着订单走货量的增加,部分中小型企业开工率提升。山东、河南地区,企业装置多维持中高运行负荷,西南以及东北地区,企业开工率相对稳定。

下周期,关注补仓单情况,预计多数企业开工率调整有限,个别或稳中有降。

图6 中国复合肥产能利用率走势图 |

|

来源:隆众资讯 |

2、三聚氰胺开工持续上升

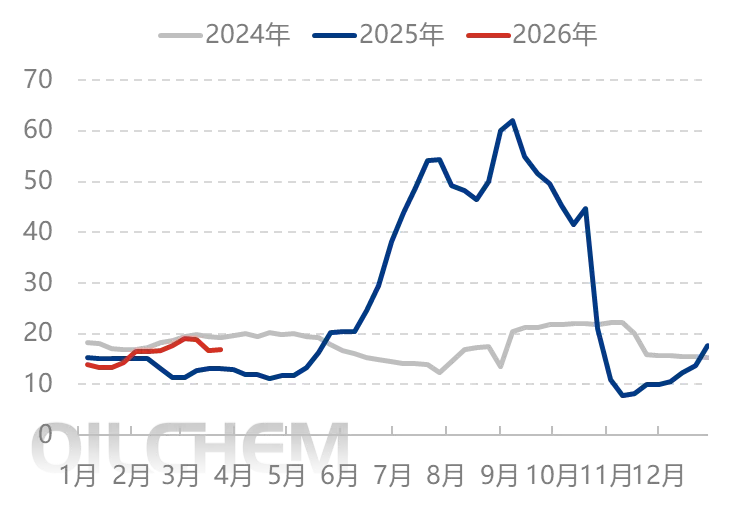

2026年第13周(20260320-0326),中国三聚氰胺周均产能利用65.98%,较上周期增加6.67个百分点。本周期内地区产能利用率山东、河北、安徽地区下降,河南、山西、四川、湖北、新疆、陕西地区提升,其余地区暂无变化。

周内河南天庆装置提负荷,新疆金象、山西丰喜临猗一期等装置复产、下周期河南骏化等装置复产,预计下周行业产能利用率提升,均值在67%左右。

图7 中国三聚氰胺产能利用率走势图 |

|

来源:隆众资讯 |

四、尿素利润收窄 三胺利润走高

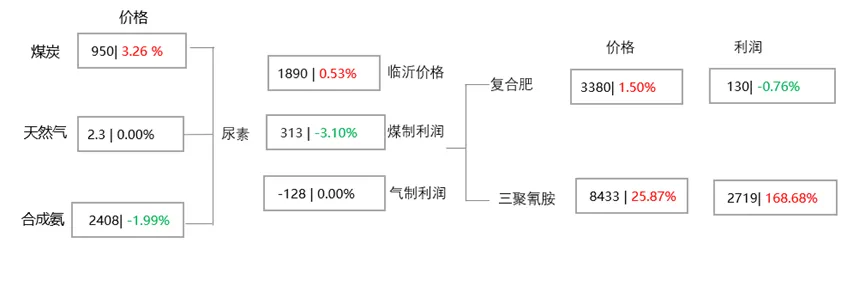

本期产业链利润涨跌不一。中东冲突持续,能源产品价格走高,运输加连带影响,煤炭价格上涨,而尿素价格受制于指导价影响平稳延续,所以尿素利润小幅收窄。下游复合肥价格虽然也有上调,但原料高位延续,成本继续走高,利润基本维持;而三聚氰胺得益于尿素价格的平稳,成品价格大幅走高,带动三胺利润大幅提升。

价格单位:元/吨

产品取价区域:国内山东市场价格

下游取价区域:国内山东市场价格

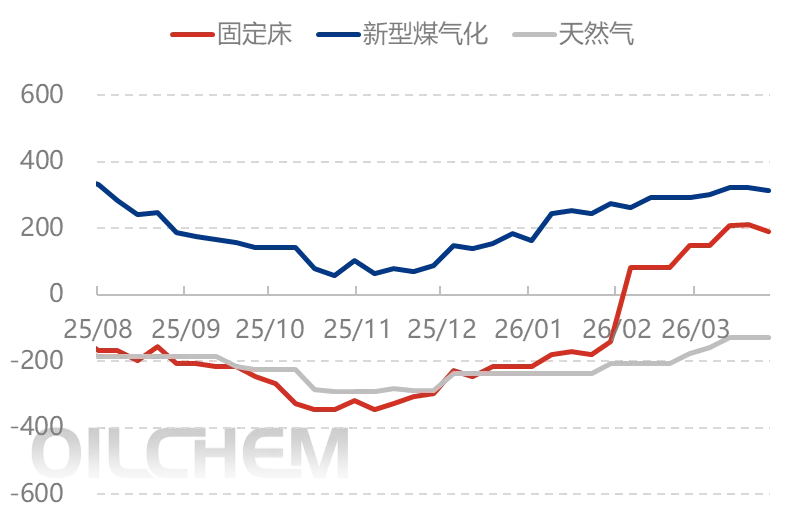

1、煤炭价格上涨 利润小幅收紧

截止2026年3月26日,中国尿素样本企业理论利润:煤制固定床工艺理论利润为191元/吨,较上周减幅9.05%;煤制新型水煤浆工艺理论利润313元/吨,较上周减幅3.10%;气制工艺理论利润-128元/吨,较上周持平。主要原因:本周煤头和气头价格保持相对稳定,但煤头成本略有上移,因此样本煤头利润跟随窄幅向下波动。

尿素预估:气头尿素完全成本方面,受人工成本及其他相关费用差异影响,不同企业间存在一定区间分化。推算西南地区气头行业完全成本约1780-1820元/吨,对应样本企业需在成本基础上减150-200元/吨左右。

固定床完全成本大约1650-1750元/吨上下,新型煤气化完全成本1500元/吨附近,而对应主流区域企业的利润水平,大约100-300元/吨左右。

图8 中国尿素行业利润变化图(元/吨) |

|

来源:隆众资讯 |

2、下游利润波动不一

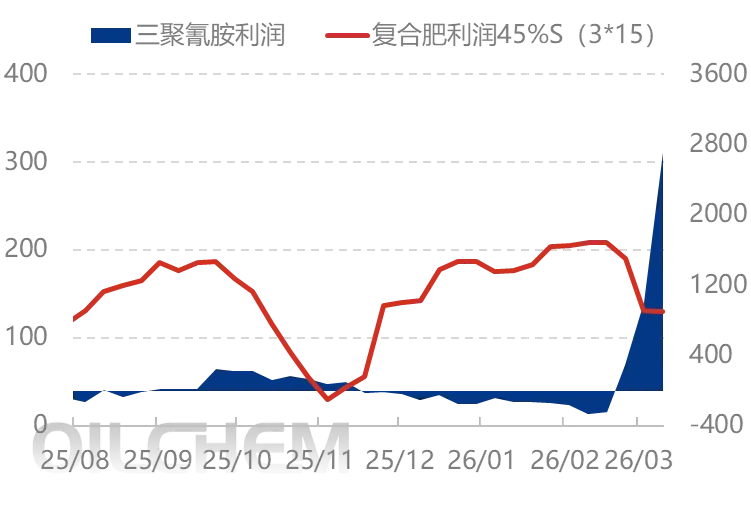

本周(20260320-0326)原料中合成氨、硫酸、硫酸铵、硫酸钾维持涨势,磷酸一铵、氯化铵坚挺,尿素震荡窄幅调整,继续促进复合肥成本上升。不过随着复合肥价格的补涨,利润逐步得以修复,尤其氯基产品利润开始逐步增加。

三聚氰胺方面,因尿素价格有政策管控、波幅较小,但三聚氰胺价格大幅走高,行业利润上涨明显。

图9 下游复合肥、三聚氰胺行业利润变化图(元/吨) |

|

来源:隆众资讯 |

五、基本面延续 情绪影响波动

图10 未来一周山东中颗粒尿素出厂价格预测图(元/吨) |

|

来源:隆众资讯 |

1、 供应方面:下期尿素日产预计在21.5-22万吨,计划检修不多,日产有所回升。

2、 需求方面:4月以后,主流区域农需转淡,南方、东北需求预期有增加可能。工业需求短时持续,预期复合肥开工在4月底5月上旬可能下降。

3、 库存方面:参考基本面现状,厂库下降趋势可能放缓。港口库存因出口政策管控,库存依旧偏低运行,但不排除有提前到港可能。

4、 原料方面:煤炭仍有上涨可能,天然气价格稳定,成本预期有提升。

结论(短期):按照基本面的发展,国内尿素价格仍有向下调整的可能性。不过基于刚需、情绪、预期的支撑,波幅依旧受限。

结论(中长期):二季度,受制于指导价影响,加之出口的暂时管控,尿素价格的上行空间依旧受限。但若4月价格难有太大波幅,有概率4-5月期间,因工农业需求的叠加,市场行情可能再冲前高水平。随后,复合肥需求下降,农业需求虽旺但不稳定持续,行情有转弱向下的可能性,然后等待出口方面的消息指引。

点击下方名片关注,即刻获取产品行情▼

免责声明:隆众资讯提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户做出的任何决策与隆众资讯无关。

【查资讯、看数据,请拨打24小时服务热线:400-658-1688】

⇊点击下方阅读原文获取更多资讯~

转发分享观点 好看就点在看