利率半月报:3月债市长短端行情分化(2026.3.16-2026.3.29)-华源|固收&银行

- 2026-07-19 15:56:00

华源证券固收&银行 廖志明团队

报告核心观点:3月债市长短端行情分化,短端多下行,长端多上行。3月27日,1年期/3年期/5年期/10年期/30年期国债收益率分别为1.25%、1.33%、1.55%、1.82%和2.35%,较2月28日分别-7.0BP/-5.2BP/+1.0BP/+4.2BP/+7.8BP。2026年1-2月份,全国规模以上工业企业实现利润总额1.02万亿元,同比增长15.2%,美伊冲突或推动PPI降幅收窄,但受国际能源价格扰动,3月企业利润或有所承压。近期人民币明显升值,对中国债市构成利好。当前交易盘长债持仓仍较少,PPI同比回升为市场普遍预期,长债风险或较低,建议把握波段操作机会。

本期(3/16-3/29)市场概览:

其他要闻:1-2月,全国一般公共预算收入4.4万亿元,同比增长0.7%。其中,全国税收收入3.6万亿元,同比增长0.1%;非税收入0.8万亿元,同比增长3.4%。1-2月,全国一般公共预算支出4.7万亿元,同比增长3.6%。当地时间3月27日,美国副总统万斯表示,美国无意滞留在伊朗。3月29日,美国和以色列袭击了邻近霍尔木兹海峡的一个伊朗码头。

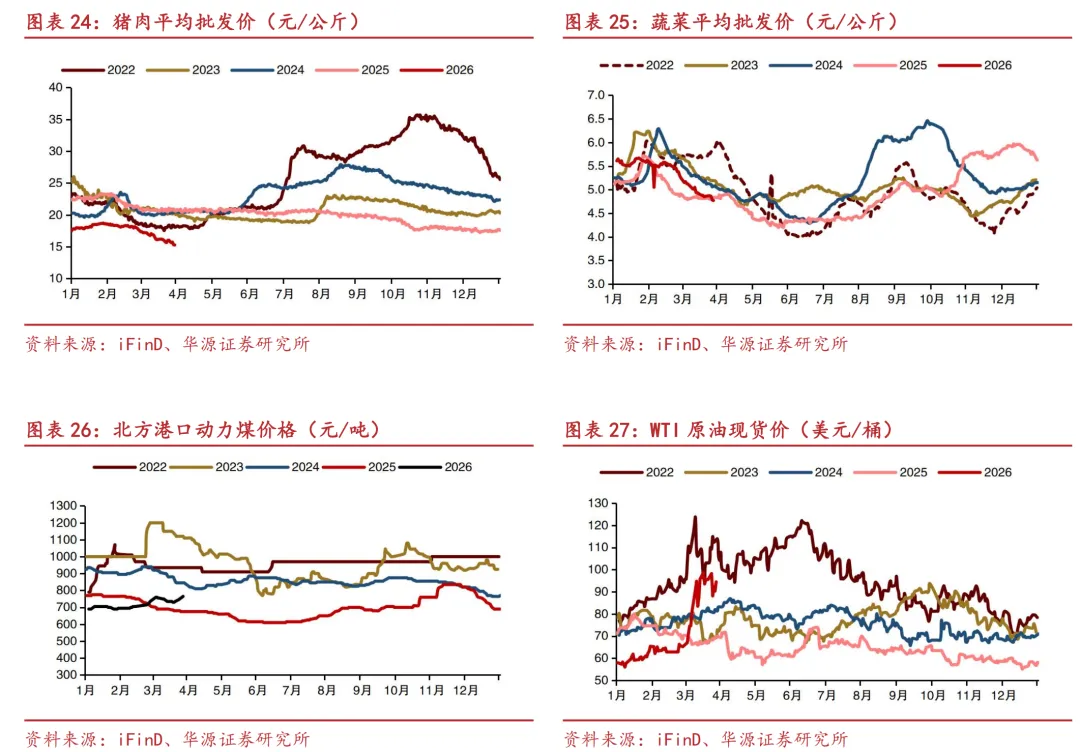

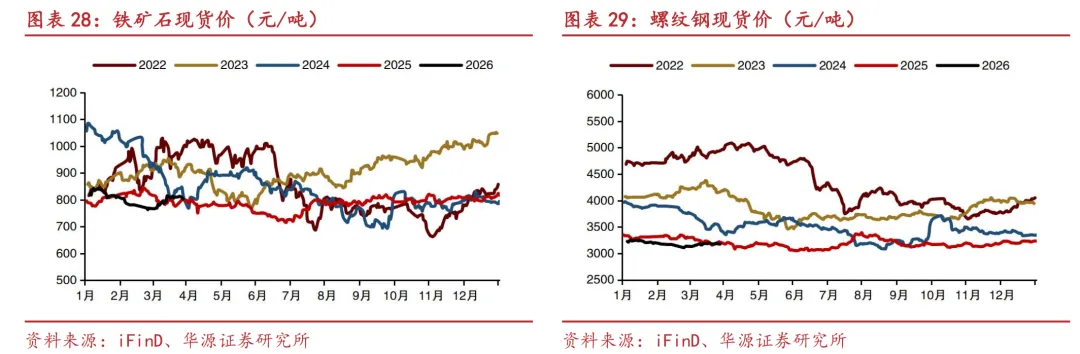

中观高频:交运:截至3月22日,当周民航保障航班数同比+3.4%。截至3月27日,近7天一线城市地铁客运量平均同比+0.6%。截至3月22日,当周铁路货运量同比+1.0%,当周高速公路货车通行量同比-0.1%。工业:截至3月13日,当周重点电厂煤炭日耗量同比-0.2%。截至3月27日,当周钢材表观消费量同比-3.5%,当周螺纹钢表观消费量同比-8.1%。价格:截至3月29日,当周猪肉平均批发价同比-25.2%,较4周前-8.4%。截至3月27日,当周北方港口动力煤平均价同比+11.7%,较4周前+3.9%,当周WTI原油平均现货价同比+34.0%,较4周前+42.4%。

债券市场:国债收益率近一周多数下行,3月27日,1年期/5年期/10年期/30年期国债收益率分别为1.25%/1.55%/1.82%/2.35%,较3月20日分别-0.7BP/-1.0BP/-1.2BP/-3.7BP,较3月13日分别-2.7BP/-0.8BP/+0.3BP/-1.5BP。

机构行为:3月27日估算的中长期利率债基久期中位数约在2.8年左右,较3月13日下降了0.48年左右。3月27日估算的信用债基久期中位数约在1.7年左右,较3月13日下降了0.97年左右。

投资建议:2026年债市总供给预计平稳,债市供求关系有望改善。我们预计2026年10年期国债收益率1.6%-1.9%区间震荡,30Y国债活跃券收益率1.9%-2.4%震荡。当前建议关注30Y国债老券、10Y国开及长久期下沉资本债机会。美联储降息可能延后至2026年5月及以后,国内出口韧性较强,国内政策下调或较晚,可能年中及以后。我们预计下半年债市投资或相对顺风些。

风险提示:增量政策落地,或导致债市调整;股市可能大幅走强,对债市情绪有冲击等;理财及债基等监管政策可能超预期,带来债市扰动。

1.宏观要闻

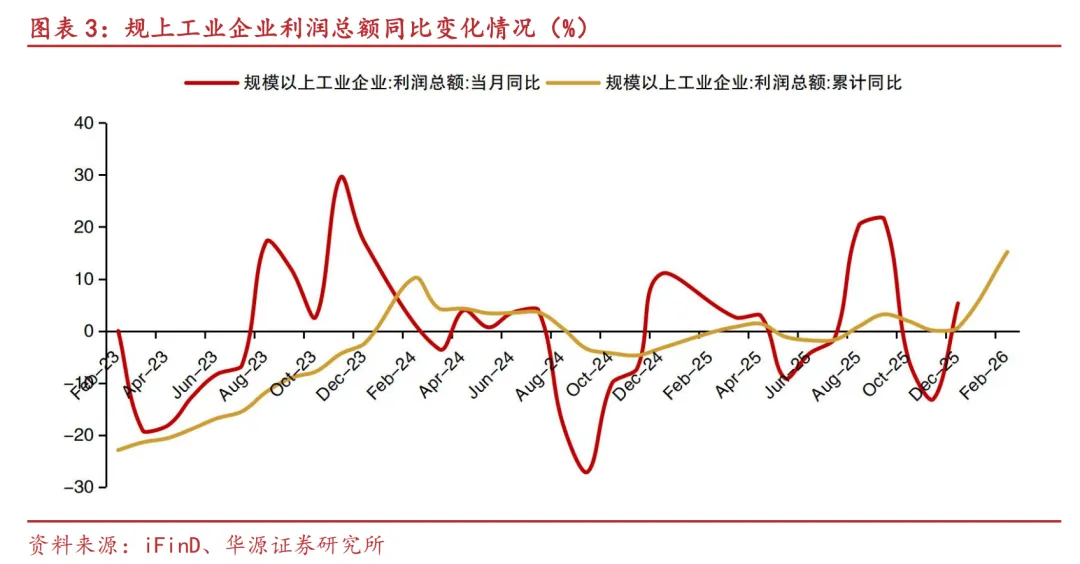

1.2026年1-2月份,全国规模以上工业企业实现利润总额1.02万亿元,同比增长15.2%。2026年1-2月份,规模以上工业企业实现营业收入20.84万亿元,同比增长5.3%;发生营业成本17.68万亿元,增长5.0%;营业收入利润率为4.92%,同比上升0.43个百分点。

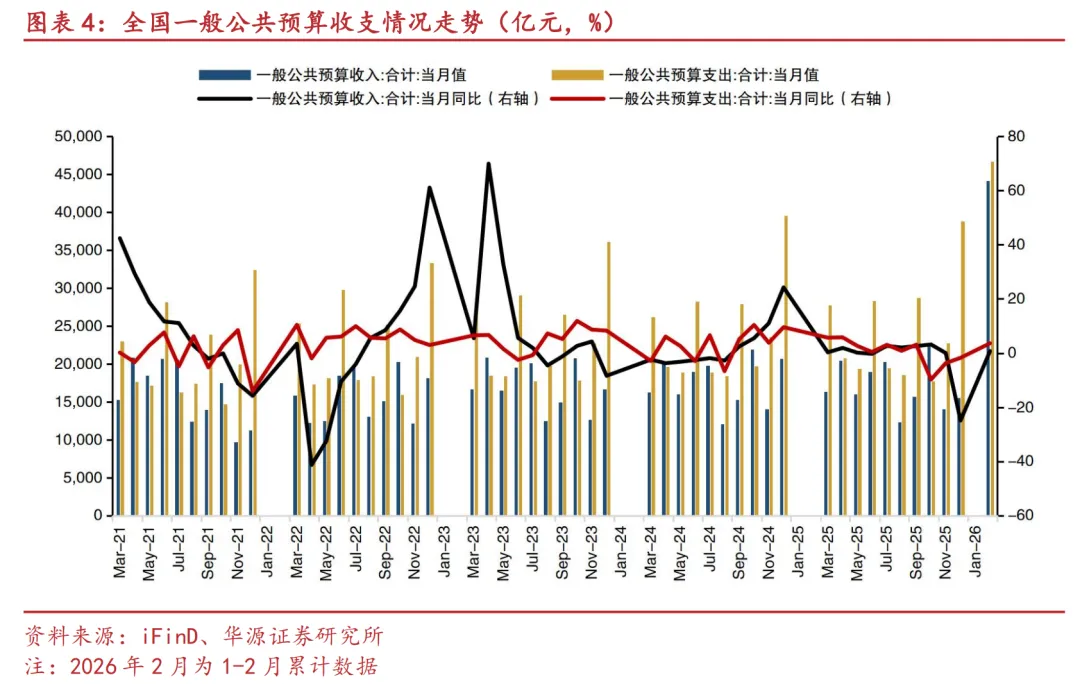

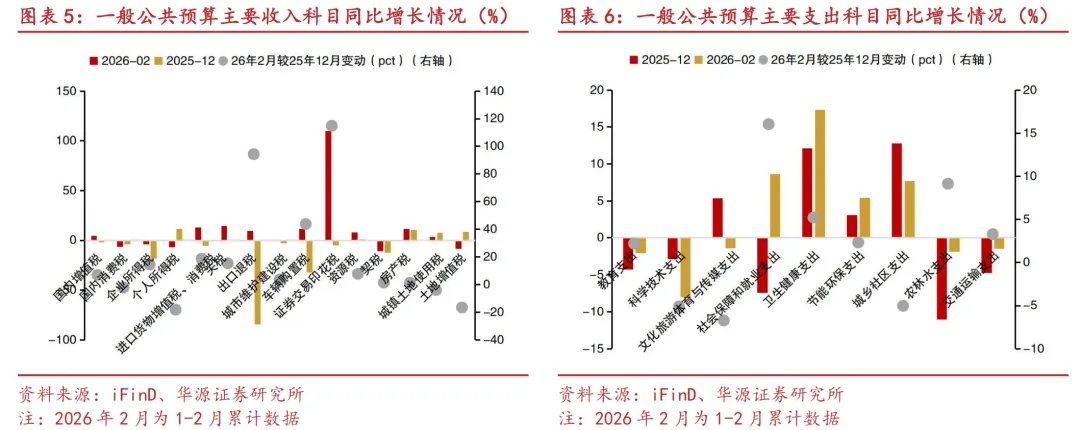

2.26年1-2月一般公共预算收入和支出同比均有所回升。1-2月,全国一般公共预算收入4.4万亿元,同比增长0.7%。其中,全国税收收入3.6万亿元,同比增长0.1%;非税收入0.8万亿元,同比增长3.4%。其中,印花税1143亿元,同比增长34.7%,证券交易印花税499亿元,同比增长1.1倍。1-2月,全国一般公共预算支出4.7万亿元,同比增长3.6%。分中央和地方看,中央一般公共预算本级支出0.5万亿元,同比增长4.5%;地方一般公共预算支出4.1万亿元,同比增长3.5%。

3.近日,中国人民银行召开2026年金融稳定工作会议。会议要求,2026年,金融稳定工作要坚持政治引领,强化理论武装,树立和践行正确政绩观,将党建与业务深度融合,确保“十五五”时期金融稳定工作高标准起步、高质量推进。不断完善系统性金融风险防范化解体系,推动科技赋能工作做深做实,强化金融风险监测、评估、预警和早期纠正,持续遏制增量风险。坚持市场化法治化原则,积极稳妥处置重点领域金融风险,有序压降存量风险。深化重点金融机构改革,推动多渠道加大资本补充力度。增强开放格局下的金融风险防控能力,维护国家金融安全。筑牢金融稳定保障体系,充实风险处置资源和手段,坚决守住不发生系统性金融风险的底线。

4.当地时间3月27日,美国副总统万斯在接受采访时就伊朗问题表示,美国无意滞留在伊朗,等处理完眼前的事务后,很快会撤离。3月28日以色列空军针对德黑兰核心区域基础设施完成了一次大规模空袭行动。3月29日,美国和以色列袭击了邻近霍尔木兹海峡的一个伊朗码头,造成5人死亡、4人受伤。

2.中观高频:交运活跃度同比有所上升,价格同比多数上涨

2.1.消费:电影票房同比有所上升

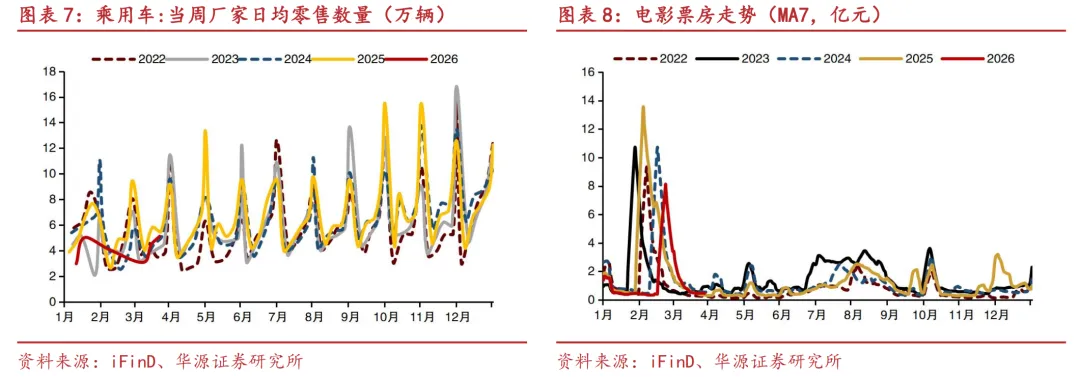

截至3月22日,当周乘用车厂家日均零售数量为5.1万辆,同比-7.0%,当周乘用车厂家日均批发数量为6.2万辆,同比-3.0%。截至3月27日,近7天全国电影票房收入合计为32120.5万元,同比+35.1%。

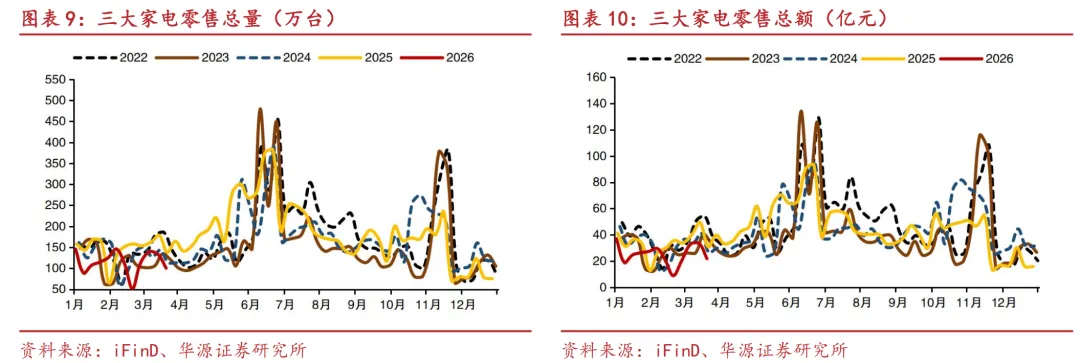

截至3月20日,当周三大家电零售总量为100.3万台,同比-27.2%,当周三大家电零售总额为21.9亿元,同比-28.9%。

2.2.交运:活跃度同比上升

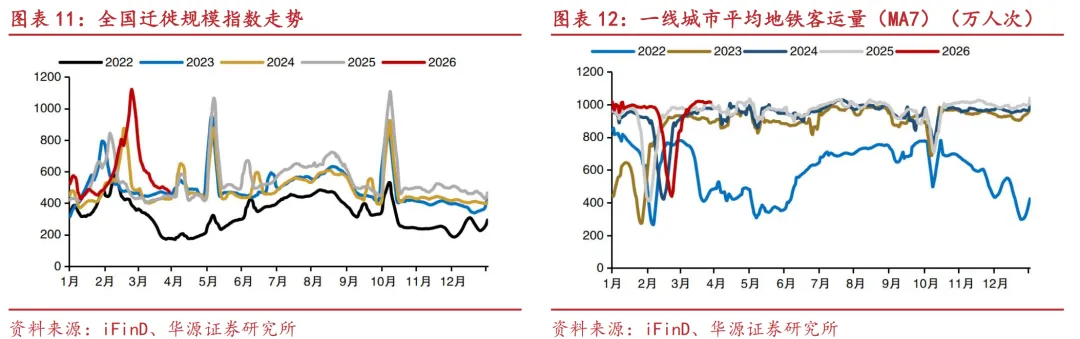

截至3月28日,近7天迁徙规模指数平均为472.3,同比+6.1%。截至3月22日,当周民航保障航班数为12.3万班,同比+3.4%。截至3月27日,近7天一线城市地铁客运量平均为4056.0万人次,同比+0.6%。

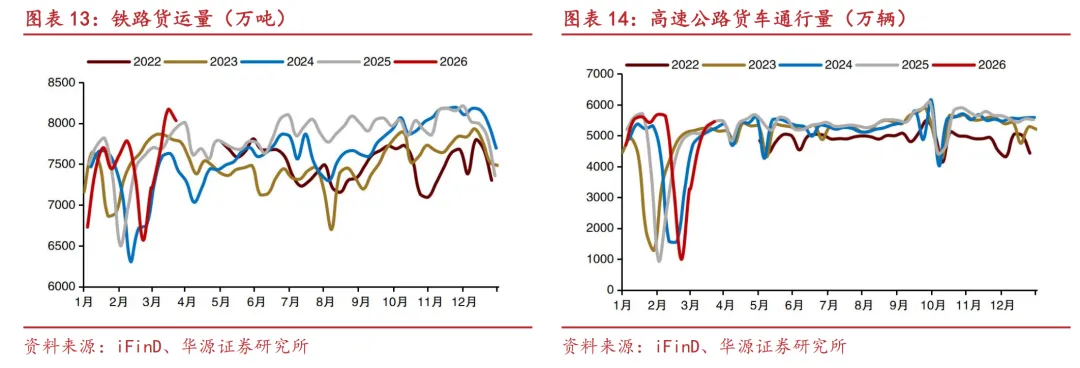

截至3月22日,当周邮政快递揽收量为38.5亿件,同比+4.4%,当周邮政快递投递量为38.9亿件,同比+5.5%,当周铁路货运量为8031.2万吨,同比+1.0%,当周高速公路货车通行量为5458.5万辆,同比-0.1%。

2.3.工业:表观消费量同比有所下滑

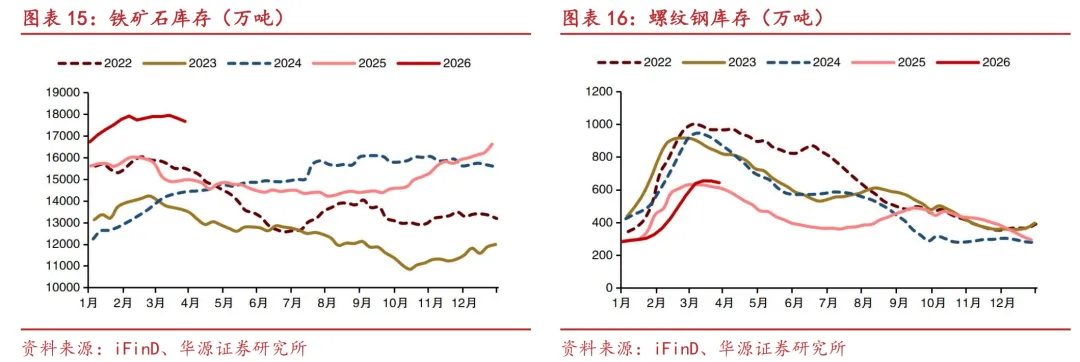

截至3月27日,当周铁矿石库存为17666.8万吨,同比+17.9%,当周螺纹钢库存为642.8万吨,同比+5.4%,当周浮法玻璃企业库存为7362.2万吨,同比+9.9%。

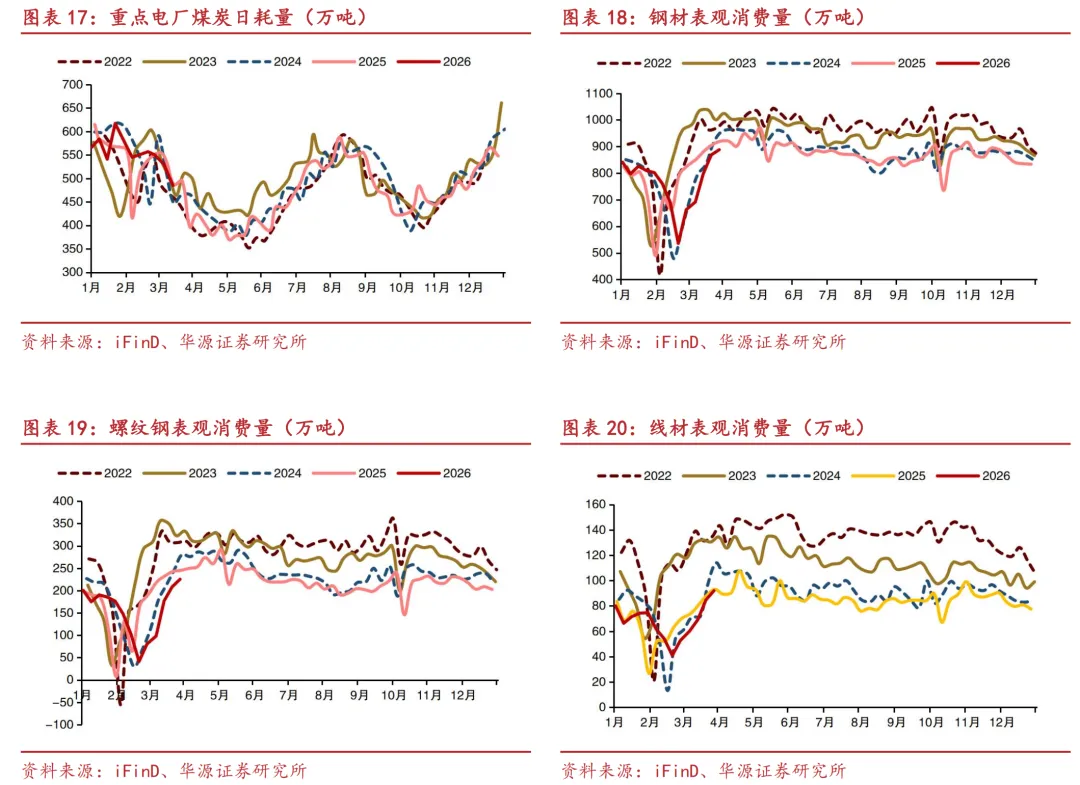

截至3月13日,当周重点电厂煤炭日耗量为485.0万吨,同比-0.2%。截至3月27日,当周钢材表观消费量为888.0万吨,同比-3.5%,当周螺纹钢表观消费量为225.4万吨,同比-8.1%,当周线材表观消费量为92.0万吨,同比-4.3%。

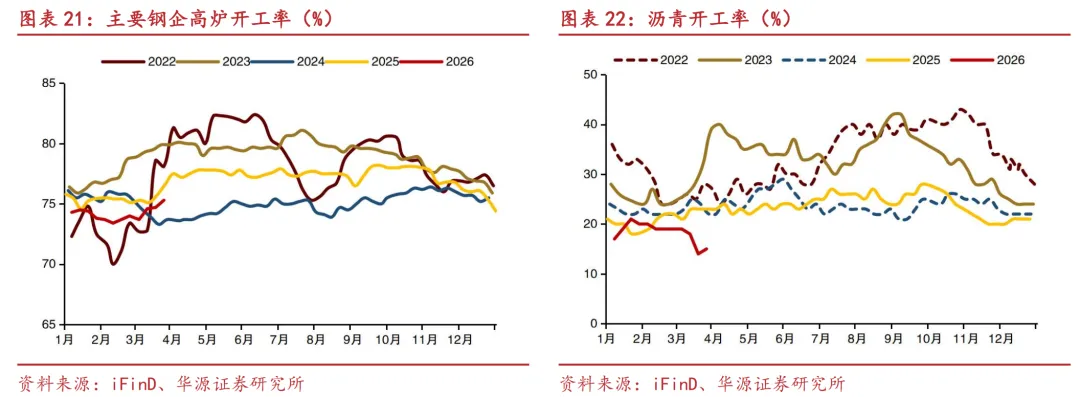

截至3月25日,当周全国主要钢企高炉开工率为75.3%,同比-1.3pct。截至3月26日,当周沥青平均开工率为15.0%,同比-8.0pct,当周纯碱开工率为82.0%,同比+0.6pct,当周PVC开工率为76.1%,同比-3.0pct。

2.4.地产:同比多数下跌

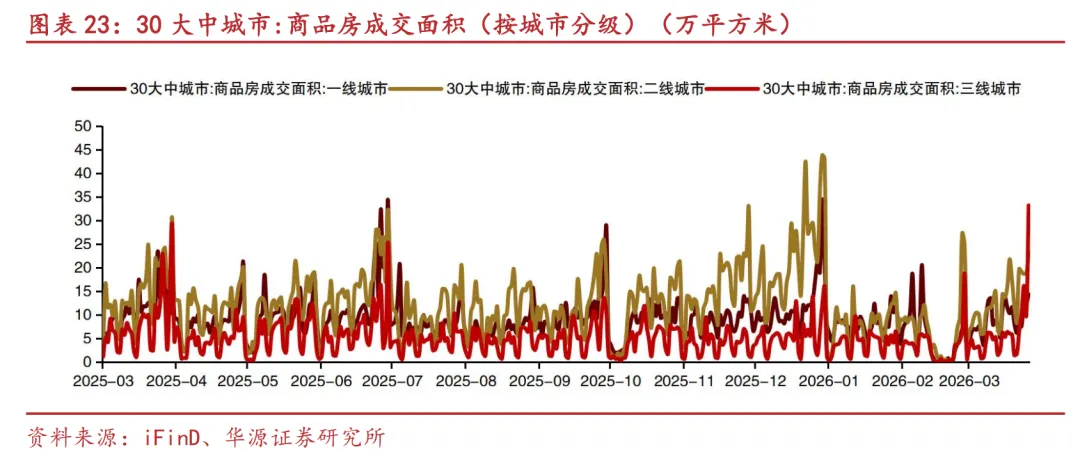

截至3月27日,近7天30大中城市商品房成交面积合计为270.6万平方米,同比-10.9%。

2.5.价格:同比多数上涨

截至3月29日,当周猪肉批发价平均为15.6元/公斤,同比-25.2%,较4周前-8.4%。截至3月27日,当周蔬菜批发价平均为4.8元/公斤,同比+0.3%,较4周前-9.8%,当周6种重点水果批发价平均为7.8元/公斤,同比+3.0%,较4周前-2.8%。

截至3月27日,当周北方港口动力煤平均价为755.0元/吨,同比+11.7%,较4周前+3.9%,当周WTI原油现货价平均为92.7美元/桶,同比+34.0%,较4周前+42.4%。

截至3月27日,当周螺纹钢现货价平均为3184.4元/吨,同比-0.6%,较4周前+1.6%,当周铁矿石现货价平均为810.1元/吨,同比+1.6%,较4周前+5.1%,当周玻璃现货价平均为13.5元/平方米,同比-10.8%,较4周前+1.7%。

3.债市及外汇市场:3月长短端行情分化

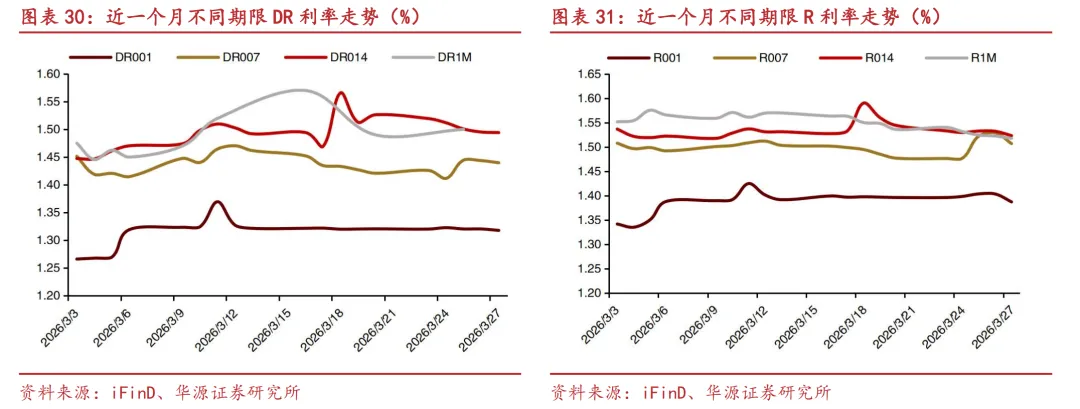

3月27日,隔夜Shibor为1.32%,较3月23日持平,较3月16日下行0.30BP。3月27日,R001为1.39%,较3月23日下行0.90BP,较3月16日下行1.22BP;R007为1.51%,较3月23日上行3.06BP,较3月16日下行0.53BP。3月27日,DR001为1.32%,较3月23日下行0.24BP,较3月16日下行0.38BP;DR007为1.44%,较3月23日上行1.39BP,较3月16日下行1.25BP。3月27日,IBO001为1.37%,较3月23日上行0.03BP,较3月16日下行0.27BP;IBO007为1.47%,较3月23日上行0.57BP,较3月16日下行0.97BP。

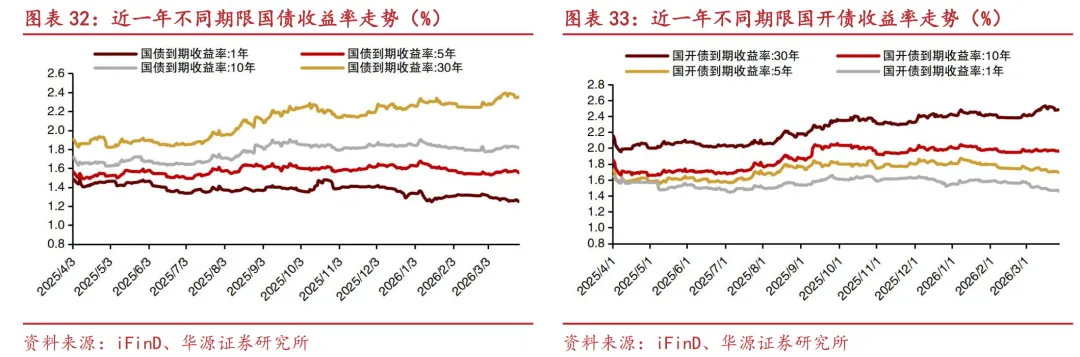

国债收益率近一周多数下行,3月27日,1年期/5年期/10年期/30年期国债收益率分别为1.25%/1.55%/1.82%/2.35%,较3月20日分别-0.7BP/-1.0BP/-1.2BP/-3.7BP,较3月13日分别-2.7BP/-0.8BP/+0.3BP/-1.5BP。3月27日,国开债1年期/5年期/10年期/30年期到期收益率分别为1.46%/1.69%/1.96%/2.48%,较3月20日分别-1.3BP/-0.7BP/-1.1BP/-3.7BP,较3月13日分别-3.5BP/-2.9BP/-0.4BP/-2.1BP。

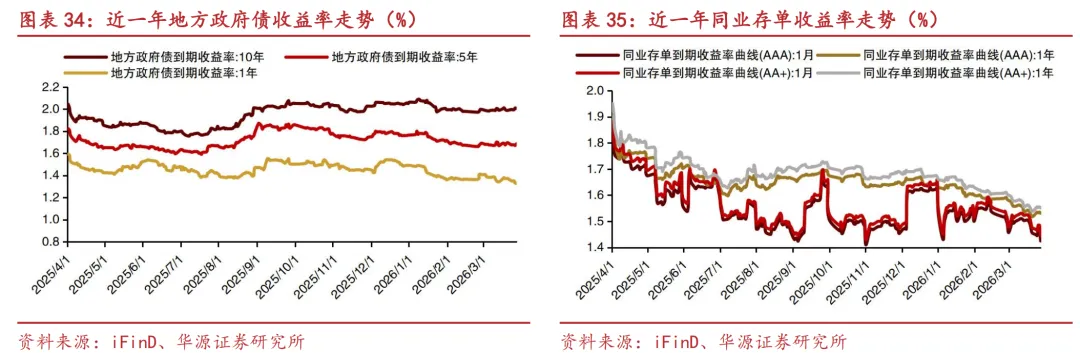

3月27日,地方政府债1年期/5年期/10年期到期收益率分别为1.33%/1.69%/2.00%,较3月20日分别-4.5BP/-1.0BP/+1.7BP,较3月13日分别-1.5BP/+1.7BP/+1.7BP。3月27日,同业存单AAA1月期/1年期、AA+1月期/1年期到期收益率分别为1.43%/1.53%/1.45%/1.55%,较3月20日分别-3.0BP/+1.3BP/-3.0BP/+1.3BP,较3月13日分别-7.7BP/-0.4BP/-7.7BP/-0.4BP。

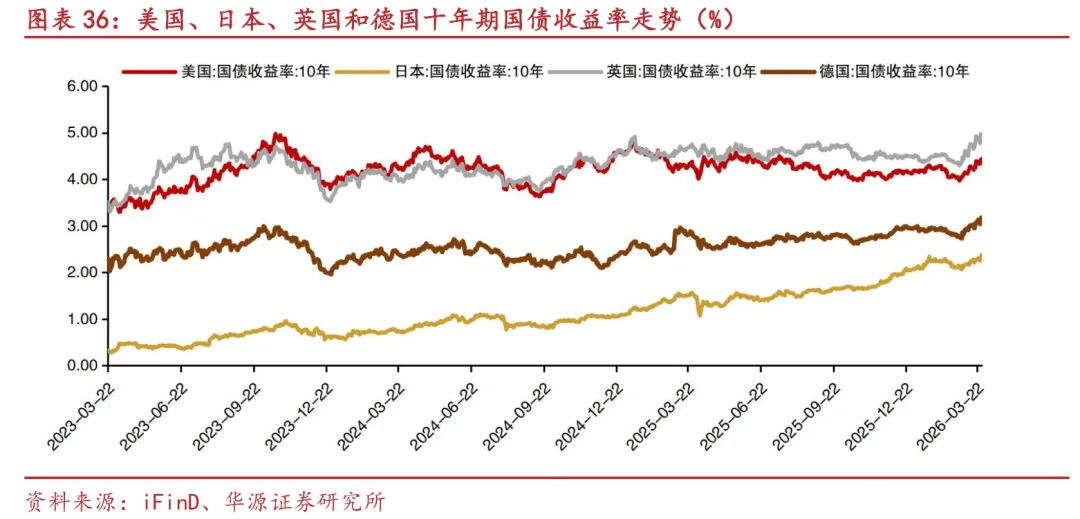

截至2026年3月27日,美国、日本、英国和德国的十年期国债收益率分别为4.44%、2.38%、4.97%和3.18%,较3月13日分别+16BP/+13.5BP/+21.4BP/+17BP。

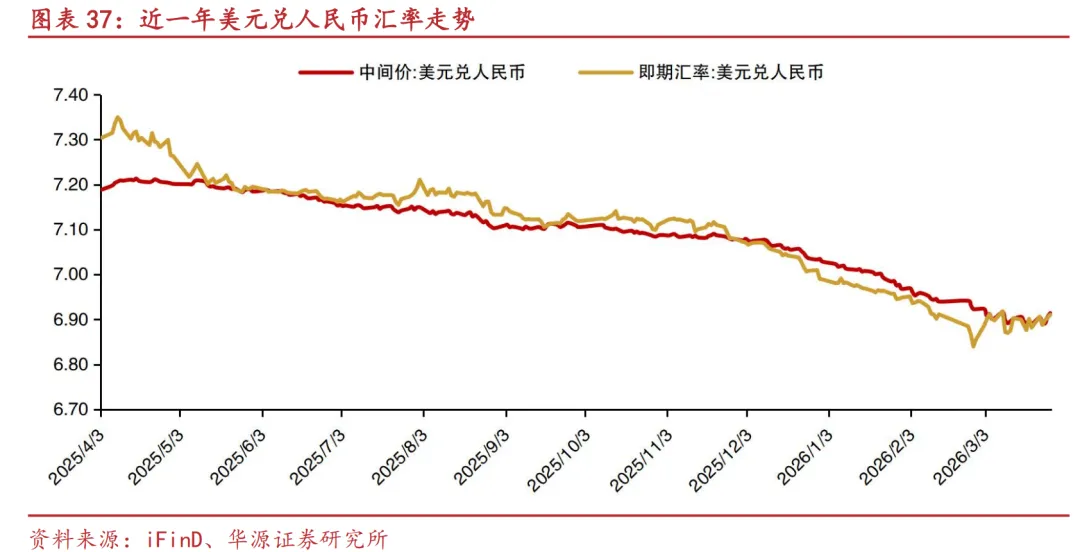

3月27日美元兑人民币中间价和即期汇率分别为6.91/6.91,较3月20日分别+243/+288pips,较3月13日分别+134/+75pips。

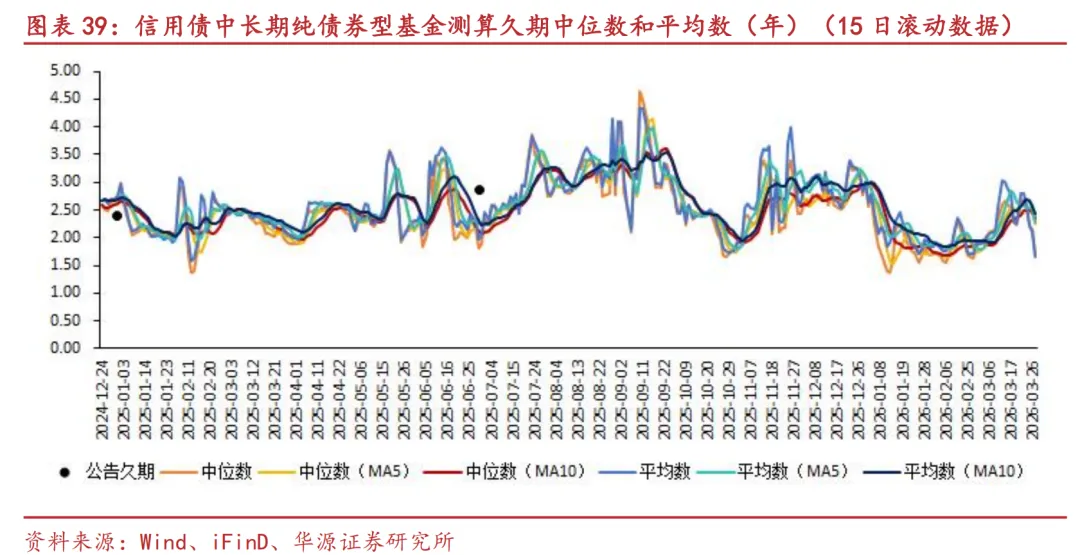

4.机构行为:中长期纯债基久期有所下降

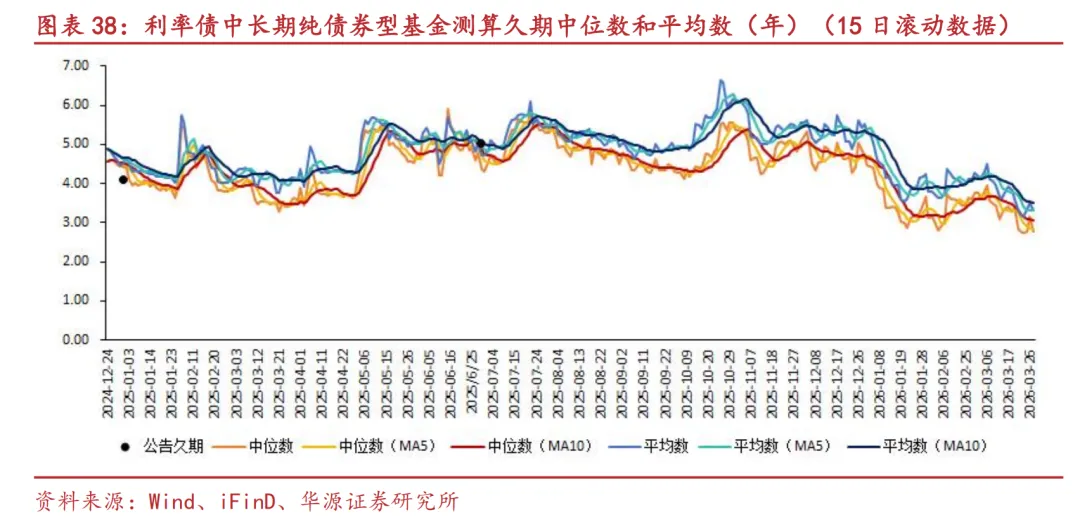

从我们的测算结果来看,2025年初以来,利率债中长期纯债券型基金久期上半年整体呈现上升的趋势,25年7月中旬后有所回落,10月中下旬短暂回升后,自11月上旬起,利率债基久期整体快速下降,26年2月以来维持较低位置,2026-03-27测算的久期中位数在2.8年左右,相较3月13日下降了0.48年左右。

从我们的测算结果来看,2025年初以来,信用债中长期纯债券型基金久期前三个季度呈现震荡上升的趋势,四季度久期快速下降至1.6年左右的低点后在11月有所回升,26年以来整体呈下降趋势,26年2月以来维持较低位置,3月上升后有所下降,2026-03-27测算的久期中位数在1.7年左右,相较3月13日下降了0.97年左右。

5.投资建议

3月债市长短端行情分化,短端多下行,长端多上行。3月27日,1年期/3年期/5年期/10年期/30年期国债收益率分别为1.25%、1.33%、1.55%、1.82%和2.35%,较2月28日分别-7.0BP/-5.2BP/+1.0BP/+4.2BP/+7.8BP。2026年1-2月份,全国规模以上工业企业实现利润总额1.02万亿元,同比增长15.2%,美伊冲突或推动PPI降幅收窄,但受国际能源价格扰动,3月企业利润或有所承压。近期人民币明显升值,对中国债市构成利好。当前交易盘长债持仓仍较少,PPI同比回升为市场普遍预期,长债风险或较低,建议把握波段操作机会。

2026年债市总供给预计平稳,债市供求关系有望改善。我们预计2026年10年期国债收益率1.6%-1.9%区间震荡,30Y国债活跃券收益率1.9%-2.4%震荡。当前建议关注30Y国债老券、10Y国开及长久期下沉资本债机会。美联储降息可能延后至2026年5月及以后,国内出口韧性较强,国内政策下调或较晚,可能年中及以后。我们预计下半年债市投资或相对顺风些。

6.风险提示

增量政策落地,经济企稳复苏的可能性上升,可能导致债市调整;股市可能大幅走强,对债市情绪有冲击等;理财及债基等监管政策可能超预期,带来债市扰动。

近期专题报告

深度:股债恒定ETF:多资产指数投资新范式-华源|固收&银行

辨势而为,精耕细作——2026年度信用债策略报告-华源|固收

当前地方债市场有哪些投资机会?-市场特征与三阶段化债路径解构-华源|固收

深度:为何当前债市大幅走熊的可能性较低?-2005年以来,中国债券熊市梳理-华源|固收

专题:盈利能力修复初现,偿付能力保持充足水平-中华财险资本债投资价值分析-华源|固收

银行二永债投资机会盘点—适度信用下沉策略下的二永债投资机会-华源|固收

专题:存量不良基本化解,基本面或迎拐点-民生银行资本债投资价值分析

专题|关注部分保险次级债机会-保险公司次级债梳理-华源|固收

专题:存量不良基本化解,基本面稳中向好-恒丰银行资本债投资价值分析

重要声明

证券研究报告:3月债市长短端行情分化——利率半月报(2026.3.16-2026.3.29)

对外发布时间:2026年3月30日

研究发布机构:华源证券股份有限公司

参与人员信息:

分析师:廖志明

SAC编号:S1350524100002

联系人:马 赫

SAC编号:S1350125050013

特别提示

根据《证券期货投资者适当性管理办法》,本公众号所载内容仅供华源证券客户中专业投资者参考使用。若您非华源证券客户中的专业投资者,为控制投资风险,请勿订阅、接受、转载或使用本平台中的任何信息。

本公众号不是华源证券股份有限公司(下称“华源证券”)研究报告的发布平台。本公众号只是转发华源证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

华源证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,华源证券及/或其关联人员均不承担任何形式的责任。

本公众号仅面向华源证券客户中专业投资者,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,华源证券不因任何单纯订阅本公众号的行为而将订阅人视为华源证券的客户。

一般声明

本公众号仅是转发华源证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见完整报告。

本资料较之华源证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。证券或金融工具的价格或价值走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,华源证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。华源证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论和/或交易观点。

本公众号中所有资料的版权均为华源证券所有,未经书面许可任何机构和个人不得以任何形式转发、转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容。

证券分析师声明 |

本报告署名分析师在此声明,本人具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,本报告表述的所有观点均准确反映了本人对标的证券和发行人的个人看法。本人以勤勉的职业态度,专业审慎的研究方法,使用合法合规的信息,独立、客观的出具此报告,本人所得报酬的任何部分不曾与、不与,也不将会与本报告中的具体投资意见或观点有直接或间接联系。 |

一般声明 |

华源证券股份有限公司(以下简称“本公司”)具有中国证监会许可的证券投资咨询业务资格。 本报告是机密文件,仅供本公司的客户使用。本公司不会因接收人收到本报告而视其为本公司客户。本报告是基于本公司认为可靠的已公开信息撰写,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测等只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人作出邀请。该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。客户应对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特殊需求,必要时就法律、商业、财务、税收等方面咨询专家的意见。对依据或使用本报告所造成的一切后果,本公司及/或其关联人员均不承担任何法律责任。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。 本报告所载的意见、评估及推测仅反映本公司于发布本报告当日的观点和判断,在不同时期,本公司可发出与本报告所载意见、评估及推测不一致的报告。本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。除非另行说明,本报告中所引用的关于业绩的数据代表过往表现,过往的业绩表现不应作为日后回报的预示。本公司不承诺也不保证任何预示的回报会得以实现,分析中所做的预测可能是基于相应的假设,任何假设的变化可能会显著影响所预测的回报。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。 本报告的版权归本公司所有,属于非公开资料。本公司对本报告保留一切权利。未经本公司事先书面授权,本报告的任何部分均不得以任何方式修改、复制或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。如征得本公司许可进行引用、刊发的,需在允许的范围内使用,并注明出处为“华源证券研究所”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。 本公司销售人员、交易人员以及其他专业人员可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论或交易观点,本公司没有就此意见及建议向报告所有接收者进行更新的义务。本公司的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。 |

信息披露声明 |

在法律许可的情况下,本公司可能会持有本报告中提及公司所发行的证券并进行交易,也可能为这些公司提供或争取提供投资银行、财务顾问和金融产品等各种金融服务。本公司将会在知晓范围内依法合规的履行信息披露义务。因此,投资者应当考虑到本公司及/或其相关人员可能存在影响本报告观点客观性的潜在利益冲突,投资者请勿将本报告视为投资或其他决定的唯一参考依据。 |

投资评级说明 |

证券的投资评级:以报告日后的6个月内,证券相对于同期市场基准指数的涨跌幅为标准,定义如下: |

买入:相对同期市场基准指数涨跌幅在20%以上; 增持:相对同期市场基准指数涨跌幅在5%~20%之间; 中性:相对同期市场基准指数涨跌幅在-5%~+5%之间; 减持:相对同期市场基准指数涨跌幅低于-5%及以下。 无:由于我们无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使我们无法给出明确的投资评级。 |

行业的投资评级:以报告日后的6个月内,行业股票指数相对于同期市场基准指数的涨跌幅为标准,定义如下: |

看好:行业股票指数超越同期市场基准指数; 中性:行业股票指数与同期市场基准指数基本持平; 看淡:行业股票指数弱于同期市场基准指数。 |

我们在此提醒您,不同证券研究机构采用不同的评级术语及评级标准。我们采用的是相对评级体系,表示投资的相对比重建议; 投资者买入或者卖出证券的决定取决于个人的实际情况,比如当前的持仓结构以及其他需要考虑的因素。投资者应阅读整篇报告,以获取比较完整的观点与信息,不应仅仅依靠投资评级来推断结论。 |

本报告采用的基准指数:A股市场(北交所除外)基准为沪深 300 指数,北交所市场基准为北证50指数,香港市场基准为恒生中国企业指数(HSCEI),美国市场基准为标普 500指数或者纳斯达克指数,新三板基准指数为三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)。 |