内存条跌但三星涨价,存储行情因何分化?

- 2026-07-24 19:25:57

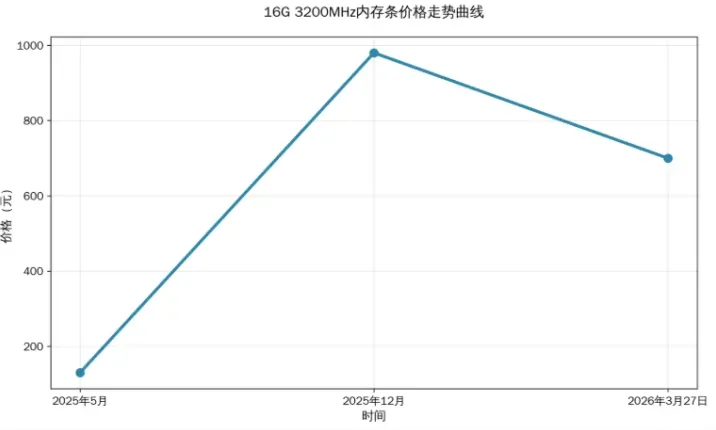

从上周开始,内存市场的价格出现了明显的回落。越来越多华强北商户在低价出货,电商平台标价一天一变,32G套条从三千多滑向两千五,传闻中更有低于两千的“跳楼价”若隐若现。场面看起来,很像一场崩盘的序幕。

图片源自:每日经济新闻

但你不知道的是,就在一个多月前,产业链的顶端,三星、SK海力士对顶级客户的一季度合约价,悄然上调了60%-70%。

一个市场在恐慌性抛售,另一个市场在强势涨价。这并非矛盾,而是你没看懂两个完全不同的定价逻辑在平行运行。

暴跌的,是现货市场。

这是华强北柜台、电商渠道与DIY玩家交易的江湖,市场规模有限,但资金和情绪高度敏感。它的涨跌,本质是投机情绪的脉冲:囤货者众则奇货可居,风声鹤唳则踩踏出逃。

今天的抛售,并非需求消失,而是前期囤货的商户在“获利了结”——他们的进货成本或许仅千元出头,即便在“跳楼价”卖出,利润依然丰厚。这更像一场情绪的清算,而非基本面的坍塌。

暴涨的,是合约市场。这是三星、海力士们与惠普、戴尔、小米等整机巨头签订的长期供应协议。这里没有热搜,却决定着全球八成以上存储芯片的真实流向。它的定价,才是产业核心供需的冷酷晴雨表。

那么,核心的供需究竟怎么了?答案是:AI吞下了一切。

一台高端AI服务器对内存(特别是HBM)的需求,是普通PC的数十倍乃至上百倍。这不仅是量的碾压,更是质的颠覆。AI所用的高端存储,需要最先进的工艺和复杂的堆叠,极其“吃”产能——同样一片晶圆,能产出的高端AI存储芯片数量,可能只有普通消费级产品的三分之一。更关键的是,2026年全年,三大原厂(三星、SK海力士、美光)为AI准备的高端产能,已被预订一空。

消费级内存条怎么办?答案残酷:只能吃产能的“剩饭”。 原厂已将最先进、最昂贵的产线全力转向AI存储。留给普通内存条的,不仅是产能的残羹,更有巨头们惊魂未定的谨慎——2023年行业寒冬,巨头们动辄亏损数十亿美元的惨痛记忆犹新,没人敢再贸然扩产,重蹈覆辙。

结果就是:整个行业的库存水位已降至危险区间。历史平均的8-10周安全库存不复存在,当前部分关键产品的库存仅能维持3-5周。极端情况下,产品刚下生产线,就被客户直接提走装入服务器,“零库存”运转已成为某些环节的现实。

在此背景下,三星们的涨价,不是选择,而是必然。合约市场的上涨,精准反映了尖端产能的绝对稀缺与真实需求的刚性。

3月底,谷歌发布了一项压缩技术,声称可大幅降低AI运行时的存储占用。这则消息成了压垮市场情绪的最后一根稻草。

但恐慌放大了误解。首先,该技术主要优化AI“推理”(用)环节,而当前耗资最巨的AI“训练”(学)环节,其海量参数仍需庞大的存储空间直接承载。其次,技术压缩了单次成本,却可能引爆更大的需求。当使用门槛降低,应用普及,生成和处理的数据总量将呈指数级增长,最终对存储容量和性能提出更高要求。这恰如经济学中的“杰文斯悖论”:效率提升,成本降低,反而导致总消耗量增大——打印机越普及,纸张消耗越多;算力越便宜,数据洪流越汹涌。

因此,由算法新闻引发的恐慌,本质是价格高企下市场神经的过度紧绷。任何风吹草动,都足以让投机资金夺路而逃。

但如果你将目光从华强北的喧嚣上移,看清合约市场的坚挺提价、原厂高端产能的悉数售罄、以及巨头们直奔历史高位的毛利率,就会明白:现货市场的这次“崩盘”,更像是一次深蹲假摔。

消费级内存条的价格波动,只是AI时代大变局里的一个小插曲。真正改变游戏规则的,是存储需求正在被彻底重构。#内存条#存储芯片#三星#AI

免责声明

本文版权归铜板与灵魂所有,内容基于网络公开信息整理,仅供参考与学习交流之用,不构成任何投资建议或承诺。